不要乱买增额寿!内行人揭秘3.5%假收益

你买的增额寿,收益很可能是“假”的。

今年在稳健理财市场里,真正火遍全网的当属「增额终身寿险」,妥妥的当红炸子鸡,而且这里面大部分产品都会说自己有 3.5% 收益。

但在我地毯式搜索、认真测评过几十款增额寿后,却发现真正收益能做到这么高的,仅仅只有那么几款。

很多不仅根本达不到接近 3.5%,甚至连 3% 都困难。

所以今天冒着风险,不仅要来打假这些「冒充 3.5% 收益的产品」,同时还会手把手教你 3 个方法去算收益,大家一定要耐心看下去!

首先,大家去买增额寿的时候,很可能会有人跟你说:某某产品有 3.5%的复利。

可能他还会把合同拿给你看,指着里面某个 3.5% 的数字,跟你说得信誓旦旦的,但你要是真信了,大概率就踩坑。

因为这里说的 3.5%,其实是保额递增,并不是指收益率。

如果有人拿这个来忽悠你,要么他就是外行人,要么就是故意跟你揣着明白装糊涂。

保额是我们活着取不出来,走了后家人可以拿到的钱。

而我们平常想取钱出来,能取多少,看的不是保额,而是现金价值。

也就是你退保能拿回来的钱,上哪里看呢,我们直接翻合同里就有。

你把保单翻到后面,就会看到下面类似这样一张表,第几年有多少钱,都已经写在上面了。

如果你想要算更具体的内部收益率,也就是我们常说的 IRR,这看的也不是保额。

因为它不会直接把收益率写在合同里面,所以你直接翻合同是看不到的,但是我们能通过各种工具计算出来。

那接下来最关键的实操部分就来了,这里我直接给你们安利三个计算 IRR 的方法。

第一个简单,第二个超实用,第三个最适合懒人。

一、

首先第一个,就是直接打开微信,搜小程序【单复利科学计算器】:

你把缴费期限、年交保费等关键信息填进去,就能一键把收益算出来。

只不过啊,它的免费次数有限,多了就得收费。

你要是想挑到真正的高收益产品,还得多对比一下不同年龄段,每年交不同的钱,甚至是不同产品之间,收益差多少,才能选出来,这个工作量估计就没办法蹭免费的了。

那怎么办呢?很简单,咱自己用电脑也能算,而且学会了就是你自己的了!

二、

那这第二个方法,就是直接用电脑上的 excel 算。

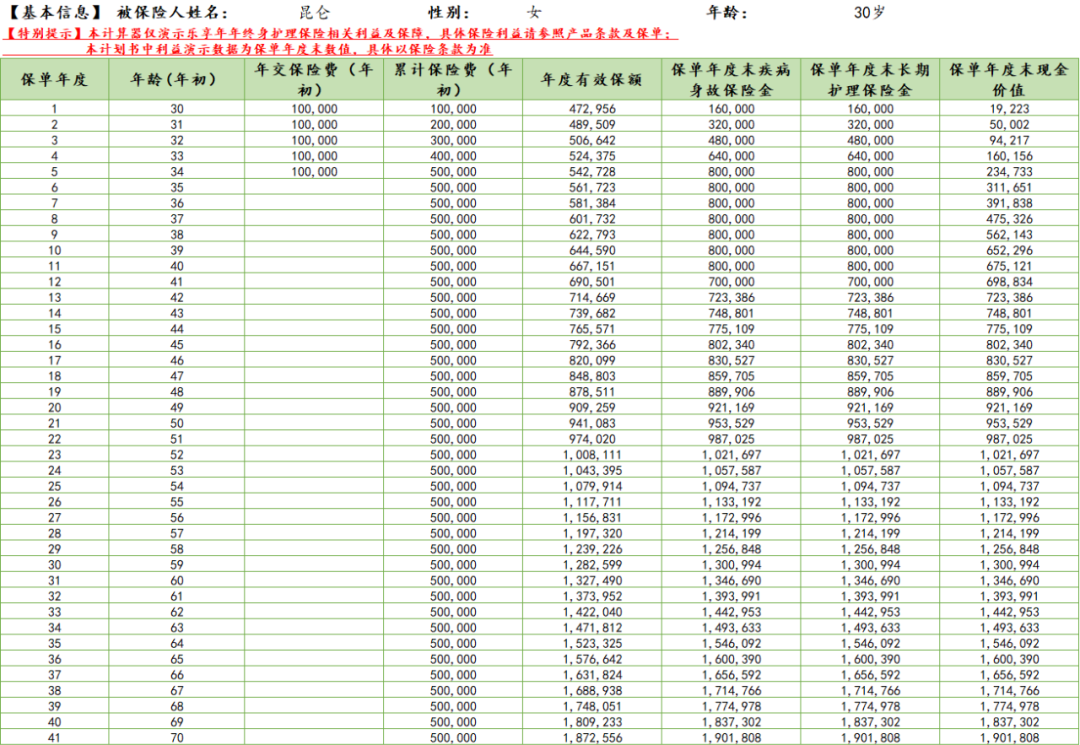

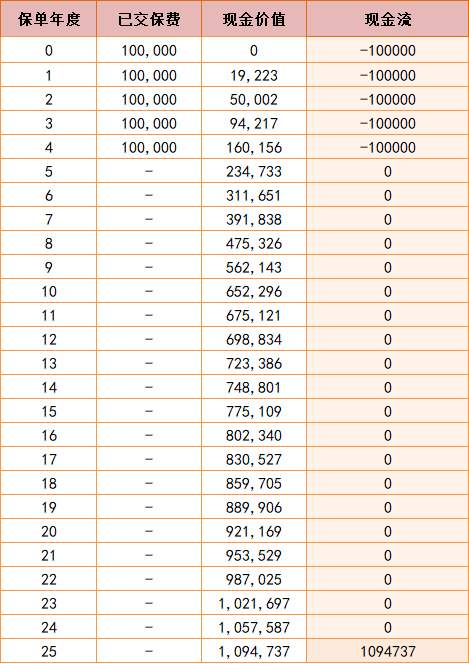

就拿 30 岁女性,年交 10 万,交 5 年为例:

你只要在保单合同里,把【保单年度、已交保费、现金价值】这三个关键信息找到,复制粘贴出来放在这里:

然后不用管,这里唯一你需要注意的就是【保单年度】,记住是从第 0 年开始填起,而不是第 1 年。

如果遇到保单年度从 1 开始的情况,那么就需要在前面加一行,从第 0 个保单年度开始算。

这就像刚出生的宝宝肯定是 0 岁,而不是 1 岁,而你真正要填的,其实是旁边另起的这一列现金流:

比如每年是支出 10 万保费,共交 5 年,那前 5 年的现金流就填负十万,即「-100000」,之后不存也不取,现金流就全部填零。

全部填完后,就看我们具体想测算「哪一年的预期收益率」,比如说我想看一下第 25 年:

那就把这一年的现金价值复制一下,粘贴到同年现金流这一栏,最后在下面随便找个空格,再找到「公式」-「常用函数」里的 IRR。

接着你把前面所有现金流数字框起来,就能看到真实的内部收益率 3.46% 了。

通过这个方法算出来的,才是真正的年化复利。

只要你真正学会了这个原理,别说买增额寿,你买任何理财产品都不会被坑。

而最后我要介绍的第三种方法,最快速也最偷懒,就是直接找我拿表格!

我花了四五天时间地毯式找产品,你不用不费吹灰之力,就可以拿到目前市面最新最热门的十几款增额寿产品的测评对比表。

因为除了收益外,我还分别详细对比了它们的减保规则和“回血速度”等,哪款收益更高、哪款“回血”更快,我已经全部都测算了一遍。

你如果嫌麻烦,不想自己一个个算的话,就直接保存收藏,免费拿去参考:

这个月的表格新增了和谐人我行、弘康金玉满堂 2.0 两款收益抢眼的新品,上个月收益靠前的恒大万年禧增额寿、康乾 1 号•益利多(青春版)已经停售了。

如果你追求高收益,可以优先考虑 「和谐人我行」 和 「昆仑乐享年年」。

在当前市场中,特别是「和谐人我行」 收益让人眼前一亮,可以说是一马当先。

和谐健康 寿险

和谐健康 寿险长期 IRR 收益率能接近 3.5%,表现很不错。

不过后续办理人减保手续,需要去线下柜面操作。

如果你想选择更长的交费期限,也可以再关注「昆仑乐享年年」。

昆仑健康 寿险

昆仑健康 寿险对于一些想慢慢攒钱、选择 10 年以上交费期限的朋友而言,这款比较有优势。

不过要注意,目前「乐享年年」的减保操作不太方便,需要联系客服协助,不像其他产品可以自行通过官微操作。

此外,表格里面还有一款 「弘康金玉满堂 2.0」,它在 15 年交的情况下,前中期的收益比乐享年年高一点,可以作为备选。

弘康人寿 寿险

弘康人寿 寿险如果都买不了,可以看看全国都能买的线上产品,就是下面我要重点介绍的这款「长城平型关」,相对于其他线上产品而言,这款收益较高,1000 元就能投保。

以“30 岁女性,每年交 5 万,交 5 年”为例:

60 岁时收益率有 3.338%,比前几款产品低一些,但全国各地都能买。

如果你更偏爱大公司喜好,这里我也详细整理了【七款大公司热门增额寿对比测评】,都是平时大家耳熟能详的大牌子,包括平安、国寿、泰康、太平洋等:

要是只能在大公司里选,又追求较高收益,「人保寿险·臻鑫一生」是不错的选择,同样的 50 万保费,它到第 30 年现金价值会比其他产品多 10 万左右,收益率有 3.23%。

但说实话从整体来看,这七款产品收益率都在 3.0%~3.3% 之间,并不是特别高,竞争力和市场第一梯队产品相比还欠缺,还需要注意的是,表格里这 7 款大公司产品都不支持加保,大家在投保时,就要确定好要交多少钱,不是很灵活。

目前市面上收益率在 3.4% 以上的产品,还得是上面介绍的「和谐人我行」 和 「昆仑乐享年年」这几款更有优势。

在保单的安全性方面,大家也不用担心,因为中国的保险公司都直接受银保监会监管,我们的保单有足够的保障,所以不需要担心“暴雷”问题。

三、写在最后

老实说,我前几年很少介绍理财方面的保险,说得更多的,往往是保障型保险。

这是希望,大家能做到 「先保障,后理财」,如果我们连基础的保障(重疾险、医疗险、意外险、定期寿险)都没有,暂时先别想赚钱理财的事。

毕竟买保险就像建房子,只有地基打好了,高楼才能一层一层建上去。

而这几年的经济环境,大家也看到了,银行存款利率不断下行,股票基金时不时跳水,就连向来稳健的银行理财也偶尔跌一下。

那如果你的保障都配齐了,手上有笔闲钱,但不敢随便投资,或是想给孩子存一笔教育金,给自己攒一笔养老金,那就可以趁着这几款高收益产品还在售,充分了解一下,合适的话早点入手。

那如果你看到业务员推荐的产品,不知道怎么计算真实的收益率,或者想了解更详细的产品信息,可以点击下方,预约专业的理财规划师帮你解答。

赞1

赞1