余额宝收益从6%跌到2%,曾经日赚1亿,现在不香了?

时间过得到底有多快?连余额宝都已经建立了10年。

10周年当天官方公布数据,共为大家赚了3867亿,相当于1天1亿多,看起来真不少。

图源:微博@余额宝

无法忽视的是,它的利率也每日愈下,从曾经最高的6.8%到如今的2%,可以用腰斩来形容。

饶是如此,余额宝的抗风险能力依然算得上非常强——无论市场怎么动荡,甚至不少同类型产品都在某些年份负收益时,它一直保持着正收益。

所以还是有很多人把余额宝当成理财的主要工具之一,一有钱就往里丢。

那它的利率还有可能再往上提高吗?灵活存钱还有没有比它更好的选择?今天就来跟大家聊一聊,具体内容如下:

越来越低的余额宝利率利率下行还会持续多久?灵活存钱,还有没有更好的选择?一、从6.8%到2%,余额宝利率为什么越来越低?

2013年,余额宝在支付宝上线,成为国内首支互联网基金。

当时普罗大众还没啥“理财”概念,银行理财产品也基本只面向大单客户。

对很多人来说,无论活期定期,把钱放银行趴着就是唯一的存钱方式。

余额宝像一把大锤,打破了这种局面。

1元起购,随买随取,最关键的是高达6%的收益率——100万放进去,1年就有6万块收益,相当于每个月5000块收入,够很多人的生活费了。

更不用说当天就能看到收益进账,这种“即时满足”简直是降维打击各类存款和理财产品。

所以余额宝很快就席卷全国,刮起了全民理财风。这里面还有个励志的事情:

前两年大火的电视剧《隐秘的角落》原书作者紫金陈,就是把自己的钱放到了余额宝,然后靠着收益度日,最终写出了这本书。

然而余额宝的高收益率并没有维持几年——从2014年到达6.8%的最高点后,便是波动着一路向下,如今只在2%上下徘徊。

图源:百度股市通

最大的原因,还是受其持仓及市场利率的影响。

余额宝属于不保本的货币基金,也就是咱们把钱给基金公司打理,风险自担。

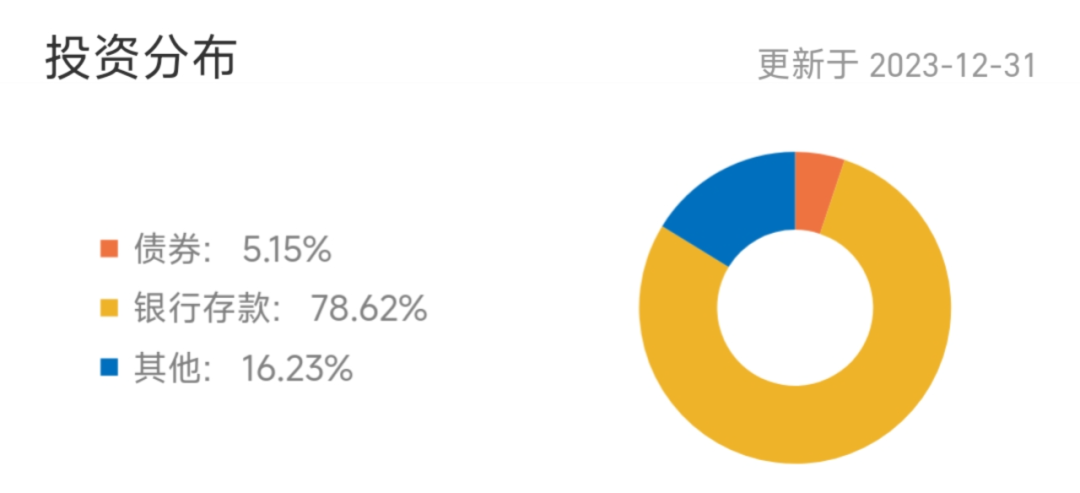

不过为了保持产品稳定性,货币基金的持仓一般都是以固收类产品为主,比如存款产品、债券等,余额宝也不例外:

这些固收产品的利率,是跟着市场利率走的。

最具代表性的就是银行定期存款和国债了,咱们看一下它们过去10年的利率走势:

国债(储蓄式)取当年最新发布的利率值;中国银行定存(整存整取)取当年最新调整的利率值

可以看到,10年前中国银行整存整取的3、5年期定存挂牌利率还有4%,国债甚至达到5%。

但到今年两者均已大幅下跌,3年期定存挂牌利率甚至跌到了1.95%。

所以包括余额宝在内以固收类资产为主的理财产品,利率自然都是会跟着下跌。

这其实也让很多人苦恼,眼睁睁看着收益越来越少又没有办法。

那利率下行到底是什么原因,是否会一直持续下去,又该怎么应对?下面就来聊聊。

二、利率下行,会一直持续吗?

影响利率变化的因素有很多,比如经济增速、货币政策等,想搞清楚得花功夫研究一番才行。

简单理解就是,调整利率是为了改善相应的经济情况。咱们直接拿现实举例子。

这几年疫情加上楼市、金融市场的各类爆雷事件,使得大家的消费情绪降到冰点。

没人消费市场就没钱,怎么办?“利率”就登场了:

前阵子下调5年期LPR,直接影响房贷利率下降,就可以刺激更多人去买房。

间接影响就是引起股市、债市等资本市场的变化。

贷款利率降了,银行贷款收益降低,就得下调存款利率来缩小成本。

存款吸引力越来越小,大家为了有更多收益,就更倾向去买市场上的理财产品、基金股票等。

这样资本市场的钱多了,股市债市可能就起来了,经济形势也更容易转危为安。

比如2020年美国股市连续熔断,危急时刻美国政府一挥手把利息降为0,叠加其他刺激性政策,股市迅速调转方向暴力上涨。

当然也会有人说,国外有不少加息案例,我们经济恢复后难道就不能上调利率了?

要知道,上调利率最直接的影响就是存款增多、消费减少,往往是在高通胀、经济过热时才会进行。

显然,我们目前并不处于这样的阶段。

相反,接下来很长的一段时间内,国内都处于经济的恢复期,刺激消费属于重中之重,下调利率更是可能成为常规操作。

至于长期趋势,借用前央行行长周小川的经典论述“中国可以尽量避免快速地进入到负利率时代”来说——大概率是利率持续下行,未来还可能进入负利率时代。

所以对普通人来说,最重要还是趁现在有的赚时,多搞点钱。

不过俗话说,鸡蛋不要都放在一个篮子里,搞钱也得分方法,多元搭配才更好赚。

利率下行的大趋势下,大家可以考虑长短期搭配:

短期存钱,在兼顾安全和灵活的前提下,尽可能找收益更高的产品,多赚一点是一点。长期存钱,配置能锁定利率的产品,避开市场波动,主打一个稳定增值。基于这样的需求,咱们有哪些更好的选择?接下来就看看。

三、除了余额宝,存钱有哪些更好的选择?

相比10年前余额宝独树一帜的情况,如今大家可选的理财产品非常多。

多花点时间找一找,说不定就能比放余额宝多赚个几百上千。我们也按照短期、中长期储蓄筛选了一下:

1、短期储蓄

很多平台都有类似余额宝的产品。

比如微信零钱通、各大银行的活钱管理如招行的朝朝宝等,这些都比较稳定。

咱们可以根据自己的存钱习惯选择不同平台的产品。

但它们收益都不高,7日年化收益基本在1.5%~2%之间,不适合把钱都放进去。

这里再给大家介绍两类产品,分别是同业存单基金和结构性存款。

同业存单基金,有7天封闭期,过了封闭期,就可以正常卖出。

支付宝搜索“同业存单”

这类产品基本都能做到正收益,年利率在2.5%上下,放个几万块,一年能比余额宝多赚个几百块。

另一类是很多人忽略的保本存款产品,结构性存款。

它一般会设置两到三个利率档位,根据投资情况,到期后按照其中一个档位计算利息。

灵活性也并不差,最短可选7天存款产品,长的也有几个月到一年。比如招行,就有7~365天可选:

咱们可以选择30~90天期限的产品,它们更容易达到中高档利率,时间也不会太长。

比如90天期限的产品,基本都能达到2.42%,而且本金足够安全。

不过这类产品都有额度门槛,一般是1万起。

所以平时几十几百的闲钱,以及一部分应急的钱可以放在余额宝中,方便随时取用。

剩下要存起来的钱,比如一两万或者更多,就可以选择同业存单基金或结构性存款,一年下来多赚个几百几千,还是不难的。

2、中长期储蓄

三五年的中期储蓄,选择国债、银行定存更好,在安全稳定的前提下,它们依然难逢敌手。

但利率下行,未来它们可能也会沦为“下不去手”的低利率产品。

相比起来,能够终身锁利、复利增值的储蓄险产品比如万能险、增额寿等会是长期增值的更好选择。

给你们举个真实的例子:

前几年有个很火爆的万能险产品「金多多」,保底利率3%,当时结算利率5%,按月算收益。

一笔钱投入进去后,前5年减保、退保会收取手续费,满5年后就不再收取。

后续只要不直接退保,账户内的钱终身都能享受复利收益,就像“余额宝”的plus版。

当时4%以上的3、5年期存款还是遍地开花,有些人就不太看得上这类产品。

但现在连3%以上的存款产品都很难找到,不少人为了多点收益,甚至当起“存款特种兵”,跑到其他城市去存钱。

未来存款产品的利率可能会连2%都不再有,而“金多多”无论怎么降,最终都不会低于3%,这就是锁定利率的优势。

增额寿也一样,前几年的产品,长期复利收益率无限接近3.5%,换算单利超过6%,相当于一个终身复利增值、可灵活减保取钱的小金库。

但它的现金价值需要4~7年的增长时间才能超过已交保费,这个时间内减保取钱或者退保会有损失。

再加上它的收益要7~8年的时间才能超过定期存款,很多人就觉得时间长,不如连买两次定期存款,没意义。

现在再看,如果几年前买了一份,差不多也快有收益了,不用再费力去找定期的高收益存款。

所以即使如今储蓄险产品的收益相比以前要弱了一些,还是有越来越多人关注并把它纳入了理财投资的一部分。

甚至以前不太受欢迎的分红型增额寿,也因为复利收益率有机会超过3.5%,逐渐火了起来。

毕竟道理在这摆着:

若利率一直下行,再过个5年、10年,固收类产品不要说2%的收益,1%也可能成为“奢侈品”。而储蓄险在这方面就有了绝对的优势,不用担心收益会降低。

四、写在最后

储蓄理财是一场持久战。

既要追求短期收益,安全范围内尽可能选一些收益高的产品,也要懂得细水长流,配置好存款、国债、储蓄险这些能锁定中长期收益的产品。

长短搭配,才能实现利益更大化。

当然不建议大家随意购买储蓄险,毕竟产品有好坏,收益有高低,先了解再入手才不会踩坑。

要是感兴趣,可以点击下方卡片,预约1V1免费咨询。

赞

赞