做对四件事,45岁实现退休,4%收益吃一辈子

最近一则券商的研报,让“延迟退休”再次登上热搜。

在大家议论纷纷的同时,豆瓣上却有个 22 万人的 FIRE 生活小组,默默地为提前退休做准备。在他们之中,有人 20~30 岁就已实现“退休”。

这些案例告诉我们:普通人,通过合理的安排与积极的准备,也可以实现提前退休。

那么,他们究竟是怎么做到的?今天我们就来聊聊。

一、提前退休第一步,确定攒钱目标

这里先来介绍一下文章开头提到的 FIRE 一词,它的全称是“Financial Independence, Retire Early”,翻译过来就是“财务独立,提前退休”。

想要实现 FIRE,首先就是确定攒钱目标,一般会参考 4% 法则:

先准备一笔年度支出 25 倍或以上的资金,然后投资收益率达到年化 4%,就可以靠利息生活,提前退休。

比如每月支出 3000 元,一年就是 3.6 万,25 倍就是 90 万。而 90 万*4%=3.6 万,正好足够每年的开支。

值得注意的是,4% 法则没有考虑到物价上涨,因此我们建议大家将目标提高到年度支出的 40~50 倍。

有了攒钱目标后,我们就可以做出规划并开始行动了。

二、想实现攒钱目标,这4点很重要

在攒钱上,每个人的做法都不尽相同,但总体思路还是在以下 4 点:

1、提前规划并持续行动(核心)

被视为 FIRE 圣经的《Your Money or Your Life》一书中提到:早一点准备,可以帮助我们在更早的时候退休,并享受惬意的生活。

这是因为:越早准备,攒的钱会越多,理财的收益也会越高。早个 10 年去准备,我们也许就能轻松一半。

至于如何去规划财务、职业等,这里不作详细说明,大家不妨读一下上面的这本书。

当我们制定好计划后,要坚持不懈地执行,这也是达成目标的核心。

2、减少不必要的消费

对于一些朋友而言,攒不下钱来的主要原因是随意消费,控制不住地买买买。

想要减少这类消费,首先要记住:不买立省 100%。其次在买之前,不妨先问自己下面三个问题:

真的需要吗?

是否有替代品?

使用频率高吗?

弄清楚以上问题的答案后,你很可能会打消消费念头,不知不觉中省下很多钱。如果想进一步节省,还可以考虑买二手商品。

当然,我们也不提倡过分的节俭,有钱不花,理财也失去了它的意义。

3、做好储蓄与投资

这里先要区分一下储蓄与投资:储蓄要求保证资金的安全,比如存款;投资则追求更高的收益,资金可能受损,比如买股票。

对于 FIRE 践行者而言,储蓄可能是最重要的一件事情了。

一般而言,储蓄率(储蓄/收入)要在 50% 以上,一些努力的 FIRE 践行者储蓄率甚至能达到 70%。

在储蓄工具的选择上,我们可以按用钱的时间进行分类储蓄,来平衡收益和流动性,主要有以下三种:

至于投资方面,可以考虑以下三种工具:

银行理财:选择那些风险级别在 R1~R2 的产品,投资标的主要是债券等,风险较低;

指数基金:尽量选宽基指数,风险更分散,如沪深 300ETF;

股息率稳定的股票:常年发放股息且股息率较稳定的股票,比如银行股,一些消费行业龙头股。

以上不构成具体投资建议,投资有风险,理财需谨慎。

在投资上,大家务必遵循着两个原则:第一个是根据个人风险偏好来控制投资金额,要能输得起;第二个是能力圈原则,投资那些你了解的标的,不懂不碰。

遵循这两个原则,虽然不能保证赚钱,但亏损的概率会小很多。

我们之前也写过相关文章,点击这里查看。

4、做好基本的人身保障

如果说上面三点,是在说如何“变富”,那么这一点,则是在说如何防止“变穷“。

FIRE 践行者需要关注人生中的不确定性,比如一场大病、一次意外,就可能让整个计划付诸东流。

因此,建议大家配齐重疾险、百万医疗险和意外险。事实上,大多数考虑周全的 FIRE 践行者都配置了这些保险。

如果是家庭的顶梁柱,我们也建议配置上定期寿险。

说完了这些,咱们再来聊聊这两年来 FIRE 践行者遇到的重大难题:利率下行。

三、利率下行,该如何攒钱?

正如上文所说,储蓄对于 FIRE 践行者非常重要,而利率下行,严重影响了目标的实现。

存款利率越来越低,以工行为例,目前五年期定存利率只有 2.65%,相较于 2015 年的 4%,20 万存进去,5 年后就少拿 1.35 万元。

(图片来源:FIRE 生活小组截图)

不止有近忧,还有远虑。像部分国家已经进入了负利率时代,在 2019 年 11 月份我国央行原行长周小川也表示,我国可以尽量避免快速地进入到负利率时代。

在这种情况下,该如何攒钱呢?咱们从短期和长期分别来说。

1、5年以下短期攒钱

短期攒钱,我们还是重点考虑存款类产品。

目前,6 大国有银行和 12 家全国性商业银行的存款利率普遍不高,大家可以关注一下城市银行,大额存单和存款利率都会高一些,部分城市银行的 5 年期定存利率还有 4%。

需要注意的是,要通过正规的渠道存钱,包括银行官方 app、银行网点。此外由于存款保险只能保障 50 万的本息,如果你的资金超过了 50 万,建议存在不同的银行。

另外在过年期间,部分银行出于揽储的需求,会给予更高的利率,大家可以在这个时间点去存钱,来锁定 3~5 年的高利率。

不过还是要保持警惕,如果利率过高,则意味着有风险。

除了存款类产品,平时要用的活钱可以放在货币基金里面,如余额宝、招行朝朝宝等。这类产品比较安全,也很灵活,收益能在复利 2% 左右。

2、5年以上中长期攒钱

这里可以考虑增额终身寿险以及类似产品,主要有三个特点:

锁定长期利率:长期收益率接近复利 3.5%,且可以增长一辈子,不受市场影响;

比较灵活:可以减保领取部分现金价值,灵活用钱;

安全性高:收益写进合同,确定性强,同时受法律保护。

现金价值,就是减保时或退保时能拿到的钱。

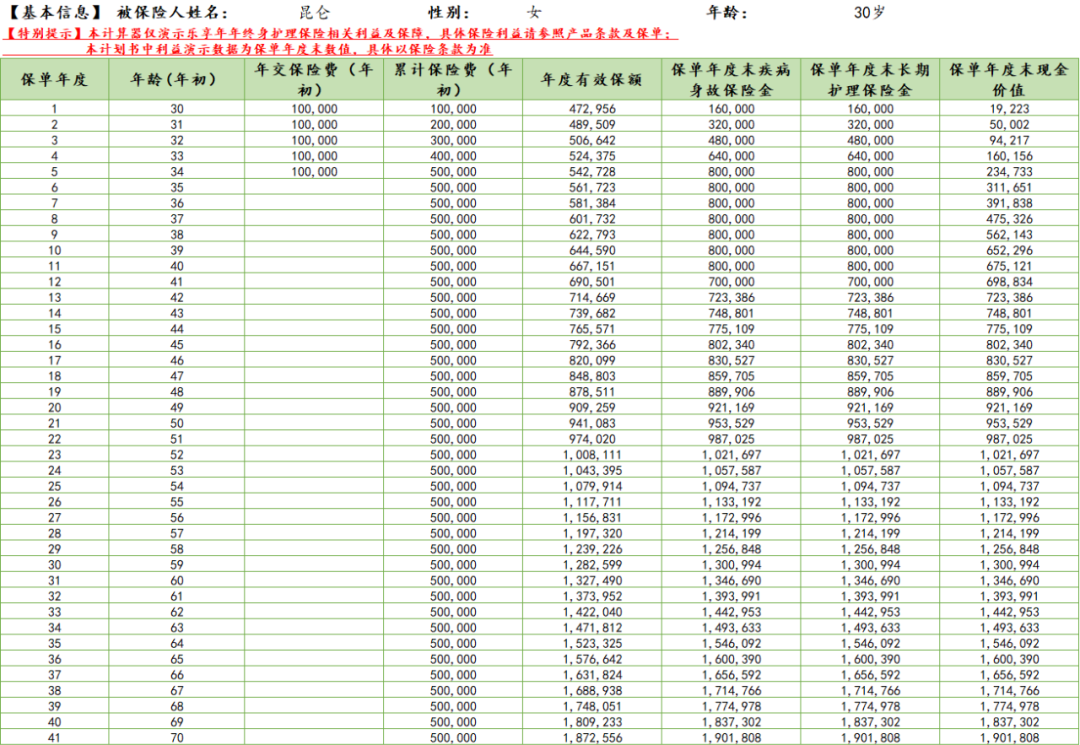

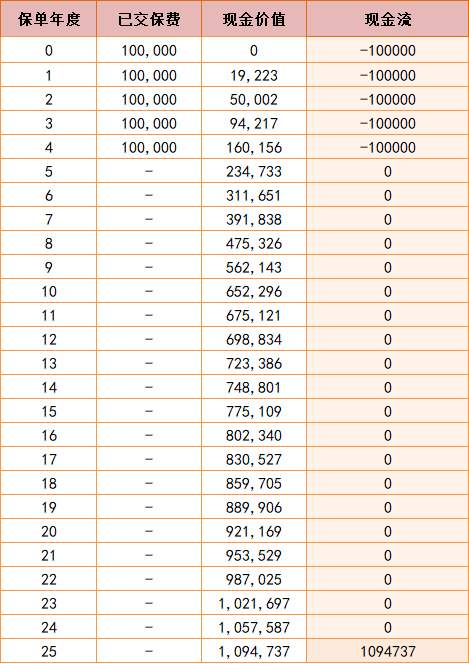

以某款增额寿为例,我们来看看如何通过它来实现攒钱目标:

25 岁女性,月支出 3000,年支出的 25 倍就是 90 万。考虑到物价上涨,她准备攒够 180 万并于 45 岁左右退休。

这里,她选择投保了某款增额终身寿险,每年交 5 万,一直交到 44 岁,一共交 20 年,具体的现金价值如下:

到她 45 岁,现金价值已经达到了 144.4 万,完成了 80% 的攒钱目标。

如果此时其他的投资收益可观,她完全可以在 45 岁时退休;其他渠道收益一般也没有关系,她可以选择延后 5 年退休,那时候现金价值能涨到 171.6 万。

而在“退休“后,这份增额寿可以保留,它每年的现金价值将按照 3.5% 增值。

也就是说,我们每年从中减保拿出 3.5% 的钱,约合 6 万元用于日常支出,也不影响这 171.6 万的现金价值,可以一直拿下去。

再从其他的理财中补充 0.5%,就能实现我们“靠被动收入生活”的最终目的。

总而言之,无论市场如何波动,增额寿总能帮助我们稳稳实现攒钱及“退休”的目标。

如果这些钱按照零存整取的方式放入存款,想拿到 171.6 万,那么存款利率要达到 4.62%。这种存款方式利率一般只有整存整取的 60%,因此增额寿的长期收益还是很可观的。

以上案例仅供参考,每个人的收入和开支情况都不一样,需要谨慎规划。

四、写在最后

“打工是不可能的,这辈子都不可能打工。”

一个 25 岁开始 FIRE,已经退休 9 年的女生在小组里分享她的生活:每天早睡早起、健身锻炼、学习绘画,处理着外面的小生意,照顾着 11 只猫、1 条狗,1 只鸡,每一天都充实且幸福。

所谓的 FIRE,并不是躺平摆烂,而是另一种人生方向:珍惜时间、追寻梦想、享受自由,为自己和自己所爱的而活。

但如果手上有笔闲钱,但不敢随便投资,或是想给孩子存一笔教育金,给自己攒一笔养老金。

那就可以趁这个时间点,充分了解一下,合适的话早点入手。

有需要可以点击下方卡片咨询,会有专人为你解答产品。

赞

赞