金玉满堂、金满意足强势归来,收益到底好不好?

“金玉满堂”和“金满意足”可谓是增额寿市场的老 IP 了,每次推出的新产品都表现不俗,市场热度很高。

最近,弘康人寿就推出了“金玉满堂 2.0”和“金满意足 3 号”,两款产品的长期收益率都达到 3.47%,相当可观。

而且,这两款产品目前允许加保,如果投保后手里有剩余的闲钱,也可以放进去一起享受增值。

那它们的收益表现到底如何?和别的产品比优势大不大?往下看就知道了。

一、金满意足3号,收益如何?

金满意足 3 号是最近弘康人寿推出的新产品, 最高 60 岁可投保,缴费期最长为 10 年。基本情况如下:

表中计划仅做演示,大家可以按自己的实际情况选择适合自己的交费金额和交费期限。

可以看到,投保后,时间越久,保单的现金价值越高。

以 30 岁女性为例,假设每年交 5 万,一共交 5 年,期间不减保,来看下保单里的现金价值会如何增长:

39 岁:保单里的现金价值为 25.9 万,已超过了所交保费 25 万。

60 岁:现金价值达到了 64.6 万,是所交保费的 2.6 倍。

80 岁:现金价值高达 128.5 万,是所交保费的 5.1 倍。

这里需要提醒大家,如果在现金价值还没超过已交保费前退保,会有损失。所以建议各位朋友要使用长期不动的钱来投保这类产品。

这款产品还能增加第二投保人,如果第一投保人不幸离世,就可以把保单权益留给第二投保人,避免财产纠纷(点击了解更多)。

投保人是负责交钱的人,有着保单所有权。

此外,金满意足 3 号还可以选择两个被保险人,比如 30 岁的妈妈和 0 岁的儿子。经过测算,无论是单人或是双人,30 年的收益率相差 0.001%,差距并不大。

金满意足 3 号在保单生效满 5 年后能申请减保拿出部分钱,每年拿出来的现价不能超过合同生效时基本保额的 20%,是比较宽松的,点击了解更多。

目前这款产品能加保,不限制每年的最高比例,只要是 100 元的整数倍即可。

但它的加减保规则没写入条款,后续可能会变动。

了解完金满意足 3 号,我们再来看下同样关注度很高的金玉满堂 2.0 表现如何。

二、金玉满堂2.0,收益如何?

金玉满堂 2.0也由弘康人寿推出,最高 60 岁可投保,缴费期最长为 20 年。基本情况如下:

金玉满堂 2.0 的长期收益和金满意足 3 号相差并不大,都是很不错的产品。

同样,金玉满堂 2.0 允许减保,如果要用钱,可以申请取出部分现金价值。它目前没有限制最高减保比例,只需减保后现价扣除未还款不低于 500 元即可。

如果之后手里还有闲钱,也可以继续加保放入金玉满堂 2.0 里增值。目前它也没有限制每年加保上限。

但要提醒,金玉满堂 2.0 的加减保规则也不写入条款,后续可能变动。而且产品停售后,就不能再加保。

总之,能做到高收益且目前还能加保的增额寿很少见了,这样看来,金满意足 3 号和金玉满堂 2.0 确实是很不错的。

如果你对这两款产品感兴趣,想要进一步了解,可以点击文末卡片,会有专业的规划师为你一对一解答。

我们再看看和其它好产品比较,金满意足 3 号和金玉满堂 2.0 还值不值得买。

三、金满意足3号,金玉满堂2.0,值得买吗?

我们挑选了两款热度很高的增额寿和金满意足 3 号、金玉满堂 2.0 作对比,细节如图:

我们还测算了其它交费年限下的收益率,直接说结论:

乐享年年 在 1/15/20 年交费期限下的收益率很不错,减保也较宽松,还有机会附加保底利率为 3% 的万能账户。

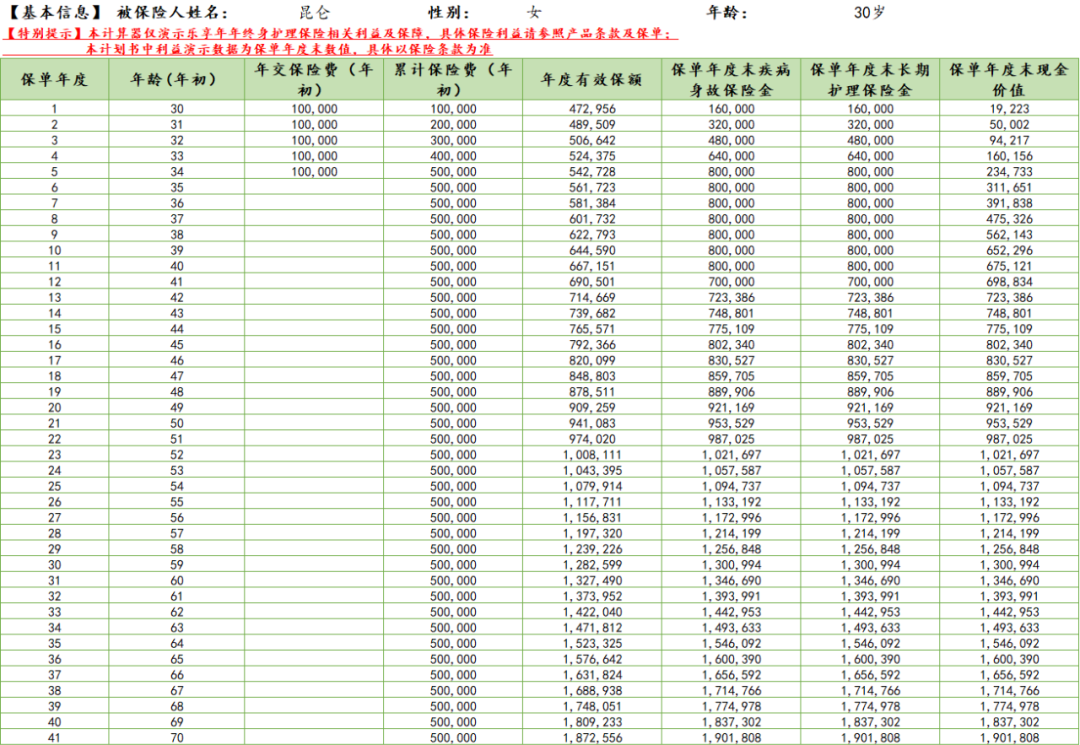

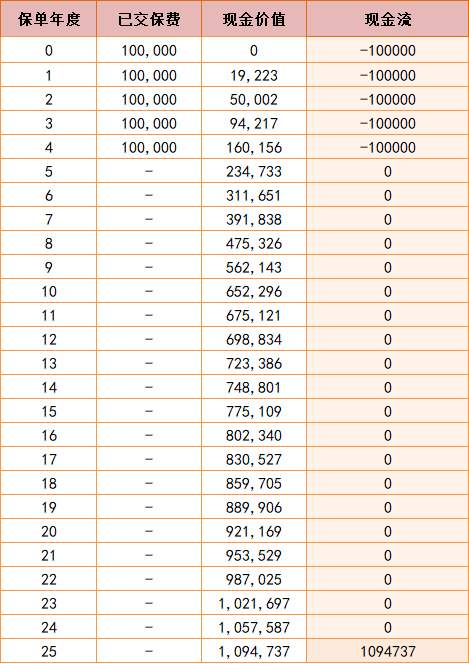

昆仑健康 寿险

昆仑健康 寿险 和谐健康 寿险

和谐健康 寿险 弘康人寿 寿险

弘康人寿 寿险“金满意足”和“金玉满堂”这次推出的新品的确是不负众望的,如果在为手里的闲钱寻找投资渠道,或是想要存钱的朋友,可以考虑上这两款产品。

文末要提醒各位朋友,增额寿属于长期投资,前期退保会有损失,大家要考虑清楚自己是否需要再上车。

如果你想了解更多的增额终身寿险产品,可以在点击下方卡片,预约一对一服务。

赞

赞