收益高达3.499%,2千起投,这款增额寿适合打工人攒钱

出了正月十五,“搞钱”就逐渐回归生活的主旋律,再加上年终奖陆续到位,最近咨询储蓄险的朋友明显多了起来。

今天就给大家测评一款新上线的增额终身寿——康乾 3 号·瑞祥人生(下称康乾 3 号),2000 元就能上车,收益率高达 3.499%,很适合打工人攒钱。

产品具体如何,怎么买收益更高?一起来了解下。

一、康乾3号,收益怎么样?

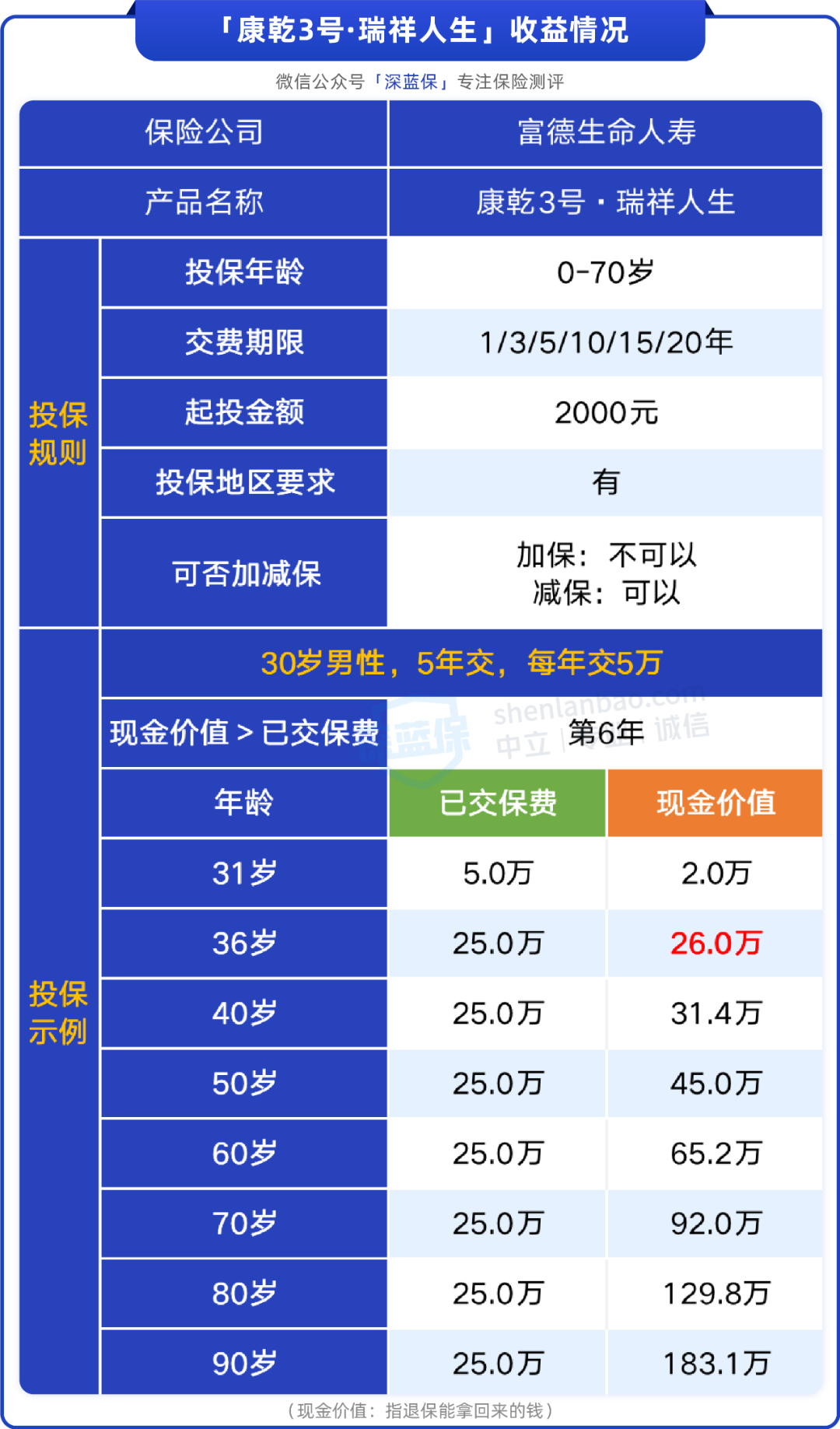

康乾 3 号是富德生命人寿推出的新品,最高 70 岁还能买,可自由选择 1/3/5/10/15/20 年的交费期。基本情况如下:

表中计划仅做演示,大家可按自己的实际情况选择交费金额和交费期限。

可以看到,投入保费后,时间越久,保单的现金价值越高。我们以 30 岁男性为例,假设每年交费 5 万,交 5 年,期间不减保领钱,来看看这款产品的收益变化:

36 岁:现金价值增长到 26 万,超过已交保费。

60 岁:现金价值达到 65.2 万,是已交保费的 2.6 倍。

80 岁:现金价值高达 129.8 万,是已交保费的 5.2 倍。

需要提醒的是,在现金价值还未超过已交保费时,退保会有损失,所以建议大家考虑资金使用计划,用长期不动的闲钱来投资这类产品。

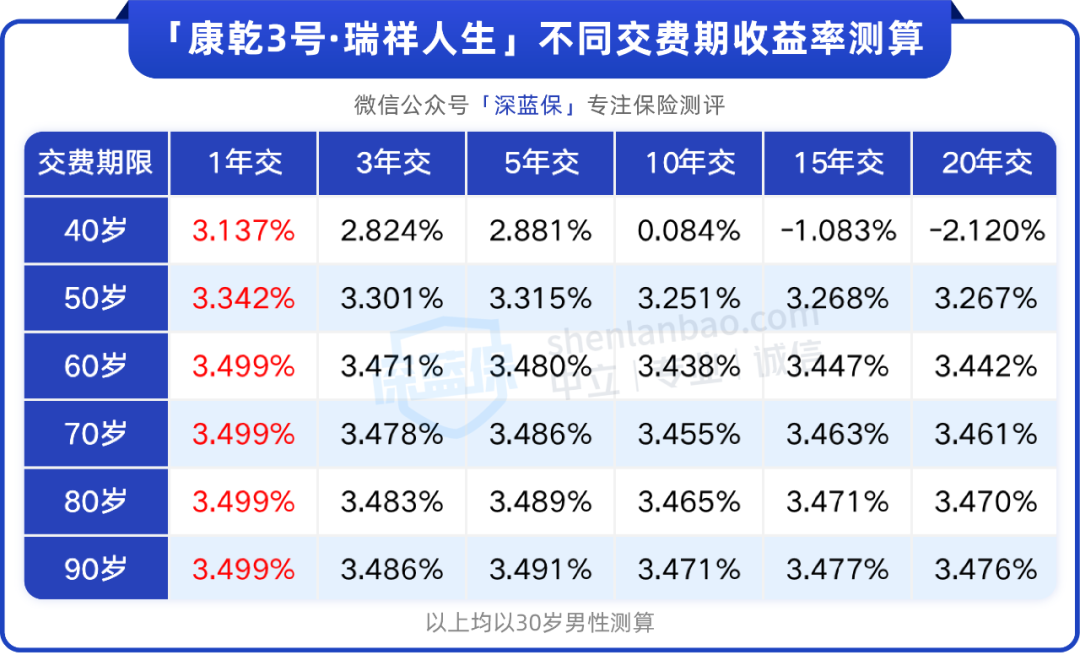

当然,我们常说,能更科学地判断储蓄险收益的指标是 IRR,我们为大家测算了这款产品不同交费期的收益率,结果如下:

可以看到,这款产品 1/3/5 年交的收益都还不错,其中 1 年交的收益更是突出——30 岁男性在 60 岁往后的 IRR 能达到 3.499%,非常适合手里有笔闲钱,追求长期收益的朋友。

另外,女性投保的收益率,我们测算过,60 岁后都不如男性。以 30 岁男女趸交 10 万为例,到 90 岁时,现金价值相差 9290 元。

说完收益性,我们再来看看加减保规则。

康乾 3 号不支持加保,支持减保并将其写在条款:保单生效 5 年后可以减保,每年最高减保领取的现金价值,不能超过累计已交保费的 20%。

比如一次性交 10 万,5 年后每年最多能减保领取 2 万,这对灵活性有一定影响,不过它也支持保单贷款功能,需要时可以用作周转。

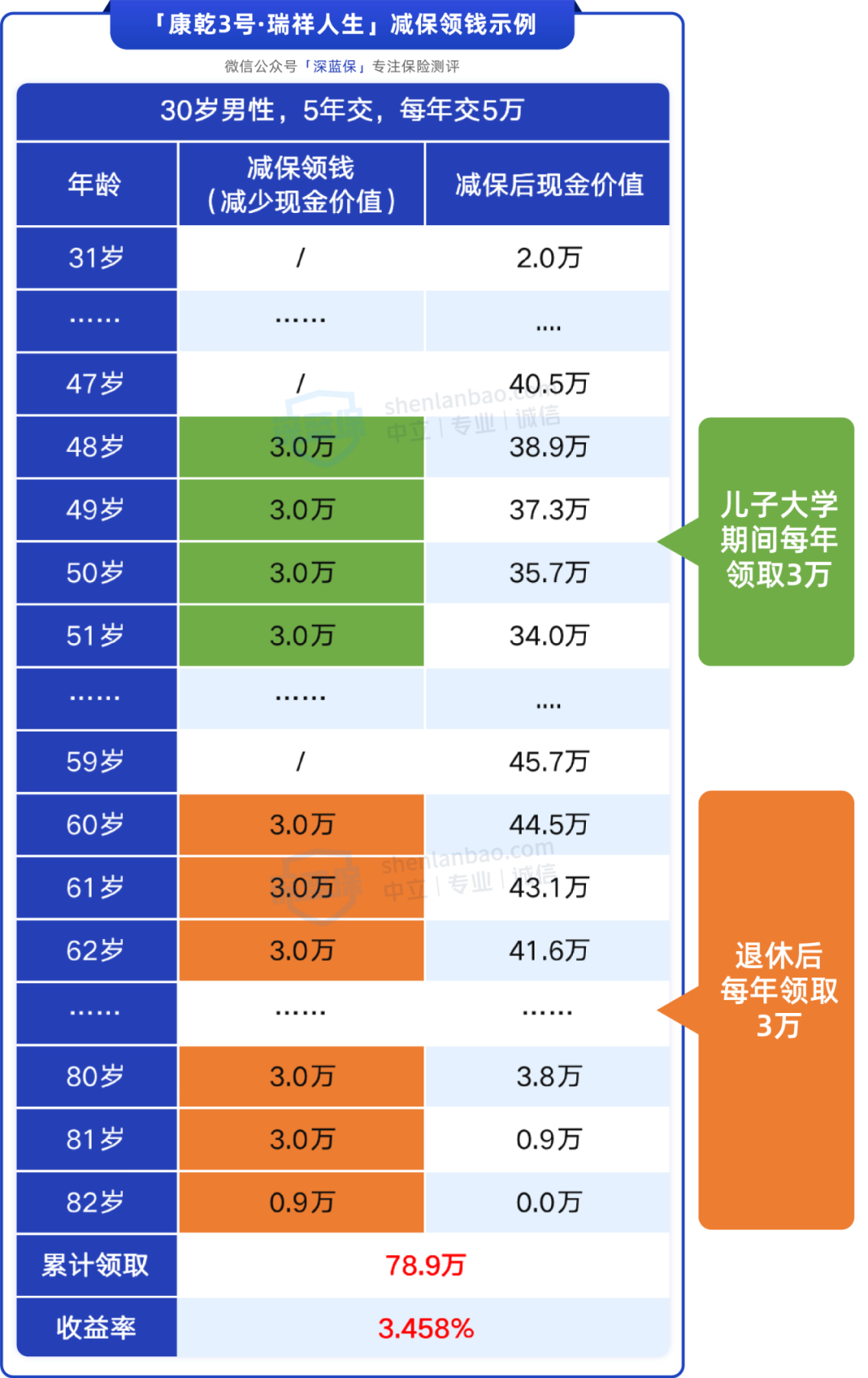

考虑到部分朋友还不太明白这类储蓄险的使用场景,接下来,我们用一个案例来具体演示投保和减保的情况。进阶朋友可直接前往第三部分对比产品收益。

增额终身寿,一般用于规划较长期的资金,比如养老金或孩子教育金等。

我们以 30 岁男性,分 5 年交,每年交 5 万为例,演示给孩子(当前 0 岁)领教育金和给自己补充养老金两种场景,具体如下表:

按这种方式:

48 岁:孩子 18 岁,每年领取 3 万元,一共领 4 年,用作孩子学费/生活费。

60 岁:退休了,每年领 3 万元用来补充养老金,领到 81 岁后退保还能拿回近 1 万。

合计:交了 25 万保费,一共领了 78.9 万,收益率有 3.458%,表现不错。

以上仅是演示案例,实际情况下,大家可以按照自己的需求,灵活决定用钱的时间和金额,而且越晚动这笔钱,收益越高。

如果你也想用这类产品来规划孩子教育金或自己养老金,可以点击文末小卡片,联系专业规划师免费定制方案。

言归正传,接下来我们一起来看看,康乾 3 号 与市面其它优秀产品对比,是否值得购买?

三、康乾3号,值得买吗?

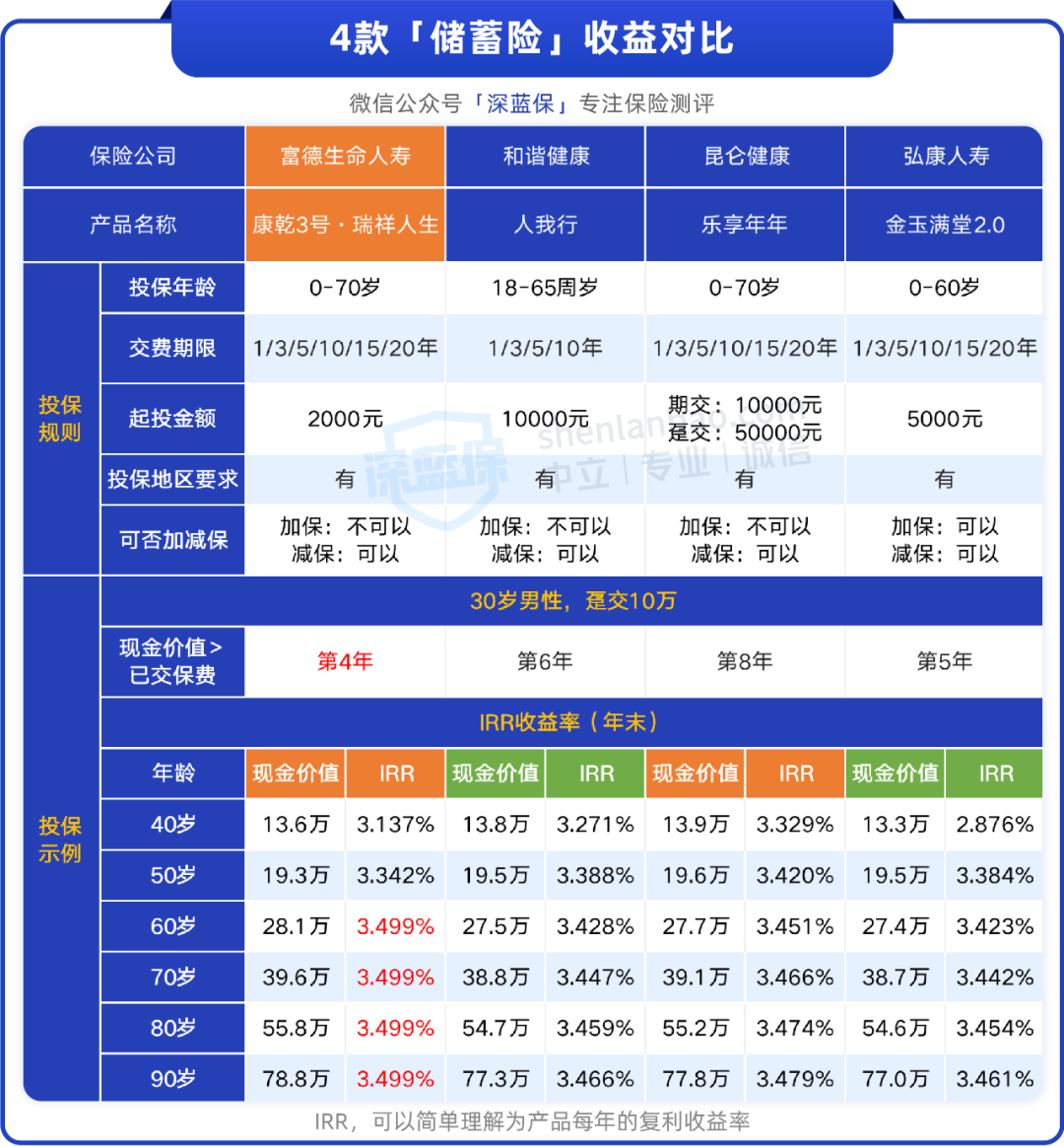

我们精心挑选了市面上其它 3 款热门高收益储蓄险,与康乾 3 号作对比,如下图。

直接说结论:

一次性交的情况下:康乾 3 号 很不错,收益最高能达到 3.499%,且第 4 年的现金价值就超过了已交保费,表现亮眼。适合手里有一笔闲钱,可一次性投入的朋友。

3/5/10 年交的情况下:人我行 更值得考虑,不管男女投保,后期收益率都很高,接近 3.5%。

15/20 年交的情况下:乐享年年 也是不错的选择,后期收益能达到 3.48%,适合想慢慢攒钱,积少成多的朋友。

不过这 4 款产品都有投保地区限制,投保前记得先看看所在城市是否能购买,也可以直接咨询规划师推荐合适的产品。

四、写在最后

目前来看,康乾 3 号的收益,在趸交情况下,收益是非常不错的,如果手里有笔短时间不用的钱,又想做一个安全长期的资金规划,可以考虑配置一部分。

当然,增额终身寿属于长期投资,投保前要慎重考虑未来资金需求,以免后续因提前退保而产生损失。

最后,看完以上内容,如果你对康乾3号这款产品还有疑问的,欢迎点击下方卡片进行咨询~

赞4

赞4