手里有20万想攒钱养老,买年金VS增额寿,哪个收益更高?

手上有 20 万,想补充养老,但不想冒任何风险,这笔钱该用什么方式去存呢?

现在社保养老金的替代率越来越低,又年年降息、利率下行严重,股市债市风险又太高;

再加上国家今年推行个人养老金等大动作,无一不在旁敲侧击,鼓励大家自己攒钱养老。

于是今年越来越多人,开始把目光慢慢转移到了两款宝藏工具上,也就是增额终身寿和年金险。

现在就连银行也在推,但这两种产品究竟有什么区别,哪个收益更高?自己更应该选哪一种... ...

很多人都搞不懂,今天我就一次性跟你们讲清楚!

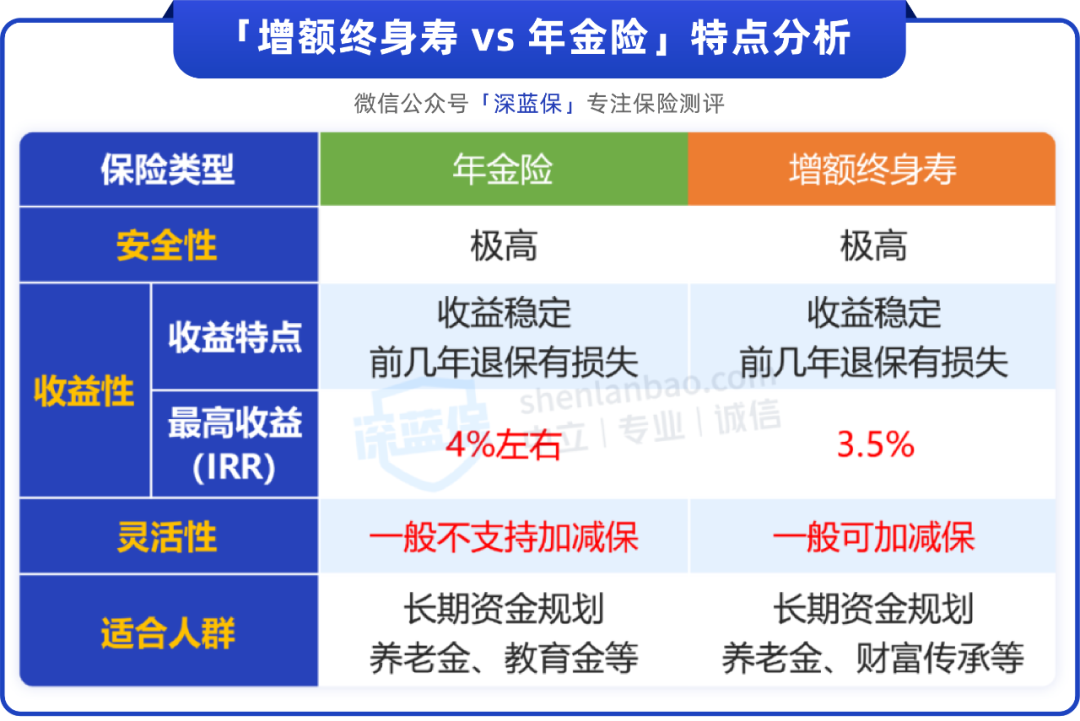

一、年金险与增额终身寿,有哪些区别?

简单来说,年金险与增额终身寿都是「能领钱的保险」,它们最大的特点是:能锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终稳稳拿到一笔收益,还是非常香的。

为了方便大家快速了解它们的特点,我们做了一个表格:

加保指追加保费,减保指领取部分现金价值

安全性方面大家不用担心,因为保险公司都直接受银保监会监管,我们的保单有足够的保障,所以不需要担心“暴雷”问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲:

1、年金险

年金险一般分为纯年金、万能型年金以及大公司的“开门红”产品,平时最为常见的是纯年金产品。

它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。

例如养老年金,可以选择 60 岁开始,每年领一笔钱,活多久领多久。

它的收益性与灵活性特点如下:

收益性:前中期收益率较低,后期收益率较高,好的产品最高能达到 4% 左右;

灵活性:灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不支持。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

2、增额终身寿

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

来看看它的收益性与灵活性特点:

收益性:前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。

灵活性:保障期间,有的产品可以通过减保领钱,还有的可以追加投入保费,相对灵活。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

总的来说,两类产品的收益相差不会很大,但每个人的家庭情况不同,在用钱需求方面也会有差异,接下来我们来分析应该如何挑选。

二、20万存养老金,增额寿和年金险怎么选?

很多人在选择年金险和增额终身寿险的时候,其实是欠考虑的:

要么是只看到了年金险活多久、领多久的优势,却忘了十几年钱不能动的短板;

要么是只看到了增额寿的灵活度,却忘了太灵活太好取的产品,反而可能让你攒不住钱。

如果我们来对比长期收益的话,年金险能做到接近 4%,而增额寿则是稳定在 3.4% 左右。

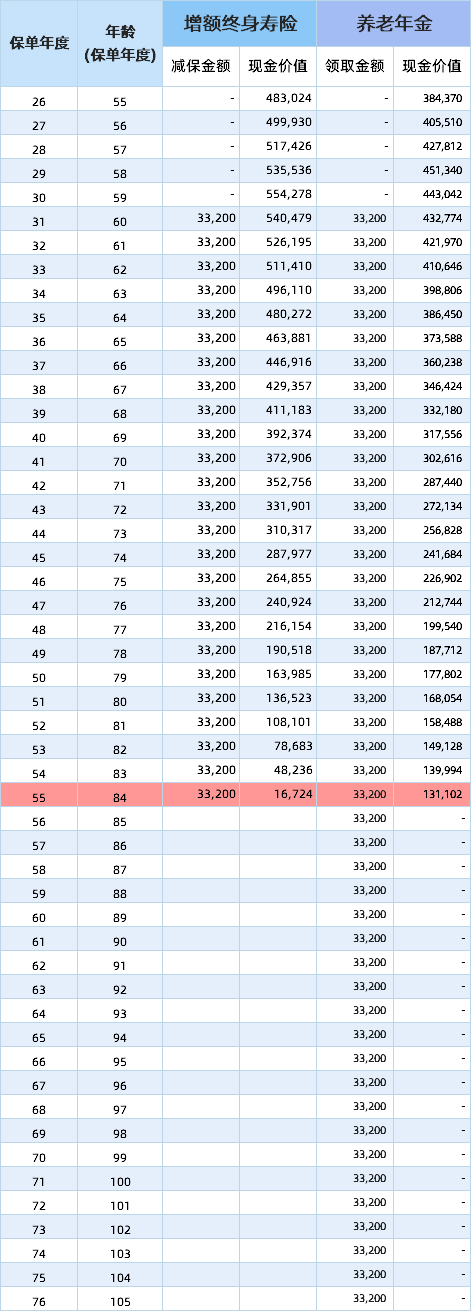

为了方便大家快速理解,下面我直接举个例子:

分别用某款年金险,来跟增额终身寿对比测算,同样是 30 岁,买 20 万,看看它们实际的收益差距。

通过对比它们的现金价值,我们就会发现:

从 30-60 岁,如果你要用钱的话,基本上都是增额寿的收益更高。

因为年金险的现金价值超过已交保费时间,一般是比较慢的,而且它的前期增值速度,往往也不如增额寿。

另外,年金险这笔钱投进去之后,一直到领钱之前,你最好不要动,非要动就会有损失。

但你如果打定主意,前期就没有要用钱的地方,直奔养老了,那从 60 岁开始,你每年就可以从年金险里领 33200 元;

而增额寿每年通过减保取现,你也能取 33200 元,两者都能一直领到 84 岁,到这里基本区别比较小的。

但是等到了 85 岁那一年,增额寿的账户就已经被我们领空了,而年金险依旧每年风雨无阻地发养老金,一直源源不断地发到去世。

我们就不用担心活太久,钱却不够用的问题。

但我也有一说一,毕竟十几二十年钱在里面不能动(除非退保),不够灵活,所以也不是每个人都能接受年金险的。

所以,到底选增额寿还是年金险,答案就很简单了~

如果你还比较年轻,比如 30、40 岁这样,这笔钱你随时可能要用,这个年纪很多人也还没结婚,后面成家要花钱;

再比如说已婚有娃的,要开始考虑孩子教育费用了,用钱比较紧迫,或者你突然遇上很好的创业机会,急需一笔钱等,那么这个时候,增额寿就会比较适合你。

但如果说你现在的资金安排程度已经很到位了 ,就是单纯想满足教育、养老这两个主要的用钱需求,能够确保投入的钱可以长期持有,那么选择后期收益更高的年金险更合适。

总的来说,这俩都没有绝对的谁好谁坏,更不存在「一招鲜,吃遍天」的全能产品。

你的年龄,你的需求,你想解决什么问题,都捋清楚后,再看哪种适合你,这才是正确的思路。

当然了,要是你既想要有一辈子的现金流,又想用钱的时候可以灵活提取,两个都想要,那么 组合搭配 是最好的养老方式。

这里我也给大家提供一个神仙组合,那就是:年金险+增额寿,不但能够做到我上面说的,用得好的话,你还可以 55 岁甚至更早就提前退休。

这头领一份国家的社保养老金,那头领一份商业养老金,直接两份退休金到手,躺平享受生活,下面我们就来看详细的产品推荐。

三、哪款产品值得买?

首先是增额终身寿险,我火速搜集了目前市面上在售十几款热门产品,对着条款全都测评对比了一遍,最后挑选了 5 款关注度最高的,具体如下:

直接说结论,如果想要高收益:

10 年交的情况下,可以考虑和谐健康的人我行,它的收益率是 5 款产品中最高的,收益率接近 3.5%;

昆仑健康 寿险

昆仑健康 寿险另外,还需要提醒大家的是,前四款产品都有投保地区要求,如果都买不了,还可以考虑 「长城人寿平型关」。

长城人寿 寿险

长城人寿 寿险全国都可以买,1000 元就能投保,80 岁时收益率也有 3.4% 左右。

那如果你对这类高收益的产品感兴趣,但是纠结不知道选哪款,更怕买错踩坑,可以点击文末卡片预约,有专业规划师提供产品讲解:

下面我们接着来看年金险,总共筛选了 6 款产品:

直接说测评结论:

如果追求高收益,可以考虑养多多 3 号(版本一)和乐养多这两款。

大家养老 年金险

大家养老 年金险前者每年领取的年金很高,后者终身有现金价值。

另外,如果担心领几年钱就去世了,可以考虑养多多 3 号(版本二),收益比上面两款低一点,但能保证领取 20 年。

这里提醒一下,保证领取 20 年,不是只能领取 20 年。

以养多多 3 号(版本二)为例,如果人一直活着,就能一直领钱;如果领了 5 年钱就去世了,保险公司会把剩余 15 年的年金一次性给到受益人。

以上就是市面第一梯队增额寿和年金险的介绍,大家还有看不懂的,可以点击文末的卡片,会有专人为你解答产品。

四、写在最后

近几年,随着银行利率下行、投资市场波动,很多朋友开始将目光投向收益更为稳健的年金险、增额终身寿等产品。

这类产品的收益虽不算抢眼,但在复利的加持下,几十年后也能获得一笔不错的收益。

不过,大家也不要盲目跟风,在买这类产品前,还是要先配置好「医疗险、重疾险、意外险、定期寿险」等四大险种。

先把健康保障做全了,再去考虑理财的事!

最后,看完以上内容,如果你对增额终身寿险和年金险及其产品还有疑问的,都可以点击下方卡片进行咨询~

赞2

赞2