下架、停售、调低收益!优秀储蓄险又要“团灭”?

储蓄险市场,又要变天了。

最近,一款超高收益分红险,上线五天就被紧急叫停;几款优秀产品,下架了部分交费计划;大批万能险,也下调结算利率……

这一连串事件撞在一起,是真下架还是市场炒作?非业内人士可能很难判断。

但如果从保险公司营利的角度出发,结合最近几条信息量很大的新闻去分析,我们或许可以窥见一部分真相。

今天就和大家聊聊这个话题,主要内容如下:

保险公司,是怎么赚钱的?

靠投资赚钱,越来越难了

持续运营成本,越来越高了

一、保险公司,是怎么赚钱的?

要分析产品是真下架还是炒作,最好的办法是看它怎样影响保险公司的利益。所以,咱们先从保险公司赚钱秘诀说起。

我们买保险,先要交钱,后面如果出险或者达到条款要求,再找保险公司拿钱。

很明显,保险公司不能像传统生意那样直接挣“差价”,它们想赚钱,还得靠下面这“三板斧”。

1、把保费拿去投资,赚“利差”

保险公司收了保费,一般要在几年或者几十年后才赔付,所以它们收到钱,都会先拿去投资。

假设它给我们 3% 的收益,但投资赚了 5%,多出来这部分,就是它们的利润;但反过来,如果投资收益低,它们也要承担亏损。

2、看实际赔付情况,赚“死差”

保险公司在给产品定价时,都会预估一个出险率,当实际赔付的情况,比它预估的少,少赔的钱就相当于它的利润。

比如它预估有 10 人出险,但最终只出险 7 人,那这 3 笔没赔出去的钱,就是它的“死差”收益;相反,最终出险的人更多,多赔出去的钱,也要自己承担损失。

3、缩减运营成本,赚“费差”

和开店做生意一样,保险公司开发销售保险产品,也有很高的成本,比如场地租金、员工工资、广告宣发、渠道推广等等。

假如预定 1000 万的成本,最终因为公司运营流程优化,只花了 800 万,剩下 200 万就是“费差益”;反之,多花了就是“费差损”。

就国内长期险市场而言,这三板斧中,拿保费去投资赚“利差”,是保险公司最主要的收入来源。

但这两年,保险公司想靠投资赚钱,越来越难了,从下面这条新闻就可见一斑。

二、靠投资赚钱,越来越难了

前不久,2023 年职工个人养老金账户的记账利率低调出炉——3.97%。对比往年 6%~8% 的利率,可谓是断崖式下跌。

而保险公司的投资收益,也不太乐观。

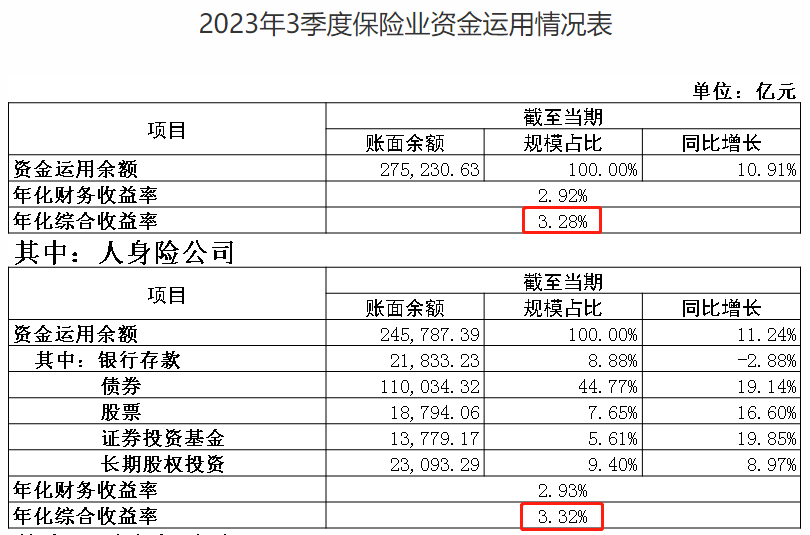

据金管局公布,2023 年 3 季度,保险行业 27.5 万亿元资金的年化综合收益率为 3.28%,其中,人身险公司的综合收益率为 3.32%,而前两年,这些收益还在 5% 左右。

图源:国家金融监督管理总局官网

这样的下跌,是阶段性承压还是趋势性下滑?结合上图保险公司的资金去向,我们再来做个分析。

首先,保险公司可投资的钱,有一半左右都放在债券、存款等低风险资产,这样很稳健,但一定程度也限制了收益。

尤其这几年大环境不好,国家一直在降低利率促消费、投资,债券存款等收益持续走低,保险公司也难有高收益。

至于股票基金等权益类资产,保险公司会被限制投资比例,加上这两年大盘疲软,整体表现也就一般。

所以说,全球经济下行大背景下,保险公司想通过投资赚“利差”,也越来越难,不管这困难是暂时的,还是持续性的,从保险公司的角度来说,先下架高收益产品总没错。

毕竟,储蓄险要承诺用户一辈子的收益,未来投资能不能多赚?没人能保证。要是太激进,可能会再现 90 年代的“行业事故”。

当时经济刚开始腾飞,仗着市场利率高,有保险公司推出了终身 8% 收益的产品……到现在,保险公司都还在“为冲动买单”,每年要贴不少钱来维持这批保单。

三、持续运营成本,越来越高了

除了赚钱变难,保险公司运营成本也在不断变高,具体也体现在前面提到的“死差”与“费差”上,先说死差。

前几天,中国精算师协会发布了《中国人身保险业经验生命表(2023)(征求意见稿)》,向人身险公司和再保险公司征求意见。

这份表有多重要?基本上,涉及身故保障的保险产品,都是参考它来定价。这次更新,也是因为人均寿命变长了,需要调整定价参数。

这里就露出一个问题,现在的高收益储蓄险,都用之前更短的寿命来定价,现在卖出去,未来是不是有风险?

比如年金险原来预计给付到 75 岁,定价也按这个来,但未来大家都活到 80 岁,多出来的时间,就得保险公司贴钱出。

增额寿也类似,人活着现金价值就会不断增加,寿命长也意味着增值时间更久,对保险公司来说,未来要给付的钱就更多。

所以,对保险公司来说,按旧生命表定价的高收益储蓄险,很难有“死差”收益,甚至可能带来亏损,下架更符合利益。

至于经营可能产生的“费差”,过去保险公司不靠它赚钱,以后也基本靠不上。因为市场只会更规范透明,成本却很难一降再降。

四、从过去、现在,看未来

聊完这些,再看开头提到的产品下架、结算利率下调等动作,就很好理解了。

高收益储蓄险实现的基础,是保险公司足够赚钱,当它们赚钱的“三板斧”,都越来越难,降低产品收益也理所当然。

这样做,不仅是为了行业稳健发展,也是为了更好对消费者负责。毕竟,承诺的收益再高,不可持续都是白搭。

所以,高收益产品下架,更多的是无奈,而不是炒作,对我们来说,如果担心未来利率持续走低,也可以考虑配置些储蓄险,锁定长期收益。

当然,储蓄险种类很多,各有特点,比如年金能领一辈子钱;增额寿用钱更早更灵活;分红险每年有机会分红,预期收益很高……

具体哪类产品更适合自己,大家要结合自己的需求和预算,如果有兴趣,可以点击下方卡片,预约专属规划师一对一交流。

赞

赞