增额终身寿险可靠吗?年复利3.5%的增额寿怎么挑?哪款最值得买?(人我行、乐享年年、金玉满堂2.0)

人口负增长、个人养老金、渐进式退休,让很多人都嗅到了“养老危机”;

于是,有不少人说:与其几十年后眼巴巴地盼社保养老金,不如自己提前做好准备。

毕竟,只要有钱,别说55岁还是65岁退休,现在躺平都不成问题!

奈何银行利率逐年下行,靠存钱增值实在太难;基金股票风险太大,一般人玩不来。

在这种情况下,有一个相对稳健安全的理财工具,就显得尤为重要。

最近,增额终身寿的噱头就很大,连银行都在推,都说它「收益高、安全性高、稳定性强」

要是产品选得好,加上国家发的退休金,咱们也能过上体面生活,甚至「提前退休」!

不过,这个风很大的增额终身寿,到底是何方神圣、值不值得买?

今天这篇文章,建议大家花几分钟时间读完,就能彻底搞懂这两个问题!

如果有买增额终身寿的打算,可以点击屏幕下方卡片咨询专业规划师,查看目前市面上高收益的增额终身寿收,还可免费测算收益↓↓

一、补充养老金,增额终身寿合适吗?

在讨论增额终身寿之前,大家先来想想:用来做补充养老金的钱,最好满足哪些特质?

资金足够安全,长期持有不会亏损每年能有一定增长,最好收益不输银行领取时间不“死板”,有望实现提前退休准入门槛不高,经济压力不大,可以强制储蓄而增额终身寿毕竟属于商业化的养老保险产品,我们的钱放在保险公司手里,

到底安不安全?几十年后,放在里面的钱会不会有什么损失?

下面,我们就来分析一下:用增额寿来做补充养老金,它够资格吗?

如果你不知道什么是增额终身寿,也可以点击下方卡片,预约专业的规划师帮你讲解下。

✅保单安全性高,不怕暴雷

相比起动不动就“大跳水”的股市、基金、楼市,增额终身寿可要“稳重”得多。

因为它每年有多少收益、几十年后账户有多少钱(现金价值),都白纸黑字写在合同条款中,

这些合同条款都是受保险法保护的,而且保险公司也会受银保监会的严格监管;

退一万步来说,即便真的出现概率微乎其微的“保险公司破产倒闭”的情况,也不用担心,

因为我们买的增额终身寿属于人寿保险,银保监会也会安排其他保险公司接手,合同继续有效,我们的合法权益也会得到保护。

✅保单提前锁定长期收益,稳定性强

几十年后我们能拿到多少钱,增额终身寿都会写明在合同条款里,

这是我们以后一定能拿到手的钱,相当于提前锁定未来几十年的长期收益。

据我们观察,在目前的增额终身寿市场中,大多数产品的收益率都逼近3.5%,

可能有些朋友会觉得每年3.5%的收益不高,但在市场动荡、银行利率下行的如今,

有一份能提前锁定未来几十年的收益的产品,还要啥自行车呢?

✅领取方式灵活,有望实现提前退休

大家都知道,到达法定退休年龄之后,国家才会固定每月发放养老金;

相较之下,增额终身寿就没那么“死板”,对于领取年龄和领取金额没有固定的限制。

举个例子:30岁的小王买了某款热门增额寿,每年交5万,交10年,累计投入50万。

当他到50岁不想干了,但又领不到国家退休金,那他可以从增额终身寿里取钱:

假设50岁时取出6万、51岁时取出4万,那剩下的钱还能继续在账户里增值。

可以看到,增额终身寿的领钱方式,相比起国家养老金还是要灵活一些的。

如果选到收益高的产品、持有时间长,我们也能有望实现提前退休的美梦!

✅投保门槛低,适合强制储蓄

很多人都觉得:买这类产品的门槛肯定很高,没个十万八万的都“上不了车”!

其实不然,目前大多数增额终身寿的起投金额都很“平民”,最低1000元也能买到;

而且,交费期限也很灵活,有些产品甚至支持最长20年交费,不会对经济造成太大压力。

如果产品支持加保,我们手上有一笔多余的闲钱,还能投入到增额寿里增值!

正所谓积少成多,对于当下“存钱难”的年轻人来说,增额终身寿不失为一个明智之选。

总的来说,增额终身寿能提前锁定长期利率,让钱在未来几十年不受外部利率影响,

加上投保门槛不高、领钱的时间和金额又比国家养老金更自由,可支配性更高,

对于想提前准备补充养老金、甚至打算提前退休的朋友来说,增额终身寿是个不错的选择。

二、买增额终身寿,应该怎么挑?哪些人更适合买?

打定主意要买增额终身寿来补充养老金的朋友,可以重点关注这一部分的内容。

下面我们将会详细给出「挑选指南」和「适购人群」,告诉大家怎么买、哪些人适合买;

如果想要一步到位,还可以看第三部分的「推荐产品」,这可都是我们挖掘的好产品!

话不多说,先往下看,有疑问的地方欢迎随时点击下方卡片咨询,专业规划师会帮大家提供合适的规划方案!

1、想买到好的增额终身寿,重点关注这3点

大家买增额终身寿,都是希望能买到收益高的产品,以后才能拥有一份可观的补充养老金。

而我们要重点关注的,就是下面几点:

现金价值、「现金价值>已交保费」的时间、加减保灵活性。

(1)现金价值

现金价值是指退保能拿回来多少钱,现金价值越高,说明我们的收益越高。

细心的朋友可能会留意到,有些增额寿产品喜欢宣传“100岁能领到XX元”,

虽说现在生活质量提高了,人们的平均寿命也延长了,但我们还是建议:

着重关注五六十岁、七八十岁阶段的现金价值,其实就够了!

毕竟五六十岁临近退休,不想工作了,还可以取出一些钱做养老金,实现“提前退休”;

又或者孩子正值大学,或有深造的打算,也可以用这笔钱作为教育资金。

而七八十岁时,身体变差,也可以用增额终身寿里的钱来补贴医疗支出。

(2)「现金价值>已交保费」的时间

这个时间,关系到资金增值速度,也关系到我们“什么时候开始取钱,不会有损失”。

增值速度快,「现金价值>已交保费」的时间就越短,反之则越长;

而增额终身寿,普遍需要5-10年的时间,「现金价值」才能超过「已交保费」。

比如网红产品增多多3号(乐享年年),假设25岁男性投保,每年交5000元,共交3年:

可以看到,到了投保的第8年,现金价值才会超过已交保费;

若在前7年退保(领取现金价值),自己就得承担一定的亏损了。

所以,如果不想投进去的钱产生损失,最好等过了这个时间再动里面的钱。

(3)加减保灵活性

虽说增额终身寿可以灵活加减保,但它本质是保险产品,而不是银行储蓄,

想要通过加减保来调整账户里的钱,也得遵循产品设置的规则。

① 加保

我们前面说增额寿可以提前锁定长期利率,假设今年买的某产品收益率为3.5%,

那不管是5年后、10年还是30年后再加保,后面投进去的钱依然能享受3.5%的收益;

对于手头资金不多,想着先交钱占坑、后续再追加保费的朋友来说是个优势!

不过,现在很多产品的加保都有金额限制,而且大多不写进条款中,建议大家别过多依赖加保。

② 减保

相比起加保,减保的规则要重要得多!毕竟,这和咱们以后领多少钱关系大着呢!

减保规则,通常会涉及减保的时间、方式(线上/线下),以及减保的额度。

其中,最为关键的是减保额度,也就是每年最高能减多少钱。

我们总结了目前增额终身寿最常见的4种减保规则,汇总成了一张表格;

同时,我们假设“30岁女性趸交100万,从50岁起,每隔 10 年,都按最高额度减保一次,连续减5次”,一起来看看这4种减保规则,到底哪种更宽松、领到手的钱更多?

显然,第一种减保规则是最为理想的,因为不管减保多少次,都能以原始基本保额为基准;

与此同时,现金价值也在不断增值,每年减保能拿到的最高额度也会跟着提高。

所以,如果有几款收益差不多的增额终身寿,大家可以优先考虑减保规则更宽松的产品。

不过,大家如果觉得减保规则太麻烦,搞不清楚,或者想进一步提升减保的灵活度,

我们在这里也可以提供一个思路:就是投保时把一个保单“拆分”成两份保单。

比如小李在30岁时打算每年用20万来买增额终身寿,但意向产品的减保规则比较严格,

那他可以先用10万投A保单、剩余10万再投B保单,两份保单都是同样的收益率,

假设他60岁时要减保取钱,那他只需减保其中一份保单,而另一份保单的钱则不受影响。

2、你适合买增额终身寿吗?

增额终身寿安全性高、还能提前锁定长期收益,让很多朋友都蠢蠢欲动!

但是吧,我们也遇到过不少一时冲动投保,事后纠结要不要退保的朋友;

还有一些朋友,买了增额终身寿后需要用钱,只能退保,还得承担巨大的经济损失!

所以,大家千万别被金钱蒙蔽了双眼!在买增额终身寿之前,还得先看自己适不适合投保!

下面我们会列出两个「必备条件」,若是大家能同时满足,那就放心“上车”吧!

必备条件一:已经做好基本保障

增额终身寿,保障的是一个“长期稳定的收益率”,而不是我们自身;

也就是说,若是我们生了大病,或者发生意外,增额终身寿并不能赔偿我们的损失!

虽然有些增额终身寿也能提供人身保障,但限制会比较多:比如仅限高度残疾、疾病导致的身故才能赔付保险金。

青中年打工人,工作和家庭的担子都不轻,在考虑几十年后的养老问题之前,

先把自己保障妥帖,才是眼下更加紧要的事,在这之后再来考虑增额终身寿,也不迟。

一般来说,成年人需要的基本保障,不外乎这四大险种:

百万医疗险:接棒国家医保,去掉1万免赔额后,能100%报销住院医疗费。重疾险:患重疾期间无法工作,收入大打折扣,它能直接赔一笔钱,缓解燃眉之急。意外险:能报销因意外导致的医疗费,若是意外导致伤残或身故,也能赔钱。定期寿险:不管是意外还是疾病导致的身故或全残,都能赔一笔钱,可用来偿还贷款、孩子的教育费、老人赡养费,维持家庭正常开支。如果你不知道成年人怎么配置基础保障,可以点击下方卡片预约专业规划师了解!

必备条件二:放在增额寿里的钱,在近5年都用不到

买增额终身寿就像在养小猪,刚开始时不怎么值钱,要是着急出手,还得倒贴饲料钱;

只有等猪崽长大了、长胖了,身价才会蹭蹭蹭地往上涨,这个时候猪猪才值钱。

同理,增额终身寿,投保后的头几年,现金价值都非常低,只有长期持有,收益才会变高。

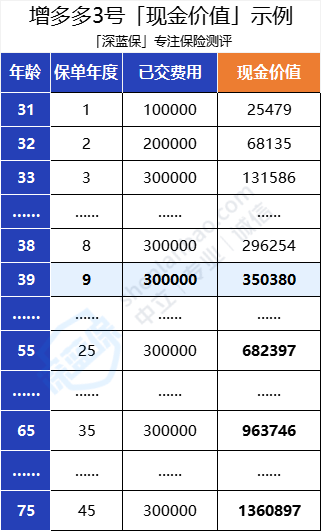

我们还是以“30岁小张买增多多3号,每年交10万,共交3年”为例,来看看现金价值:

可以看到,小张在39岁(投保第9年)时,现金价值才超过已交的30万保费;

当她55岁时,现金价值有68万,已经超过累计保费的2倍;

当她到了75岁,现金价值已经“长大”到136万,比已交保费的4倍还多。

但是!如果小张在投保第3年选择退保,那她最多只能拿到13万的现金价值,血亏!

所以,买增额终身寿,想要不亏损、拥有可观的收益,就得付出更多的时间成本!

大家如果要买增额终身寿,就要做好5-10年内不碰这笔钱的准备,相当于强制储蓄。

昆仑健康 寿险

昆仑健康 寿险若是目前手头紧,或者近几年有大额花费(如买房买车),那目前就不建议入手了。

三、2023年,增额终身寿榜单产品出炉!

增额终身寿发展到现在,产品形态相对很成熟了,

现在市场上也不乏很多收益逼近3.5%的产品,比如下面这4款!

很明显,想要追求高收益的朋友,可以优先选择人我行或乐享年年。

和谐健康 寿险

和谐健康 寿险每个人的预算和需求不同,适合自己的增额终身寿也不同,不确定买哪款产品可以点击屏幕下方卡片测一测。

这四款产品具体都有哪些特色呢?我们下面把这四款产品都详细分析一下吧!

人我行:高收益首选

和谐健康的人我行,其实是一款终身护理险;但它的现金价值也会不断增长,而且支持减保,作用和增额终身寿是类似的。

产品特点

① 收益高达3.49%,在目前的增额终身寿产品中属于首列梯队。

② 减保规则宽松,而且写进条款,在保单生效5年后可以申请减保,每年最高可以减保投保时基本保额的20%,就能拿回相应的现金价值。

③ 自带护理保障,如果达到需要长期护理的状态,或因为疾病身故,保险公司会直接赔一笔钱。

注意事项

① 不支持加保,即便后期有了闲置的资金,也没法放进账户里增值。所以在投保前需要慎重考虑好保费的支出。

② 健康告知比较严格,会问及“是否有不明性质的结节、肿块”等。若是涉及到健康告知,也可以尝试智能核保,实在不行也可以更换被保人。

③ 产品不保意外身故。如果刚买几年,被保人就意外身故,只能退保拿回现金价值,会有一定损失;若是后期现金价值>已交保费,那就没什么影响。

我们之前专门写过一篇人我行的深度测评文章,想了解的朋友可以点击下方卡片预约老师为您一对一讲解

乐享年年:可选15/20年交

昆仑健康的乐享年年,也叫增多多3号,同样是增额寿市场里的“大爆款”,

这款产品也是终身护理保险,自带护理保障,同时放在里面的钱也会实现定期增值。

产品特点

① 在四款产品中,收益仅此于人我行,60岁时的IRR达到3.47%,越往后的IRR还会越高。

② 减保规则宽松,最快在犹豫期后就能申请减保,每年不超过投保时基本保额的 20%。但建议等到「现金价值>已交保费」之后再考虑减保,否则会有经济损失。

③ 最长可选择20年交,对于想慢慢攒钱、选择10年以上交费期限的朋友而言, 这款值得考虑。

③ 不询问过往累计寿险保额,适用于想要做高寿险保额的朋友。

注意事项

① 不支持加保,对于想先交一点钱占坑的朋友来说不太友好。

② 健康告知较为严格,会问及五年内的手术/住院史,以及肺部结节、胆囊息肉、肠息肉之类的常见病,如果涉及就要在线提交资料进行人工核保,通过了才能投保。

金玉满堂2.0:“现金价值>所交保费”时间更快

作为弘康人寿的大IP“金玉满堂”,这个2.0版本同样没有令我们失望!

除了能让钱稳定增值,金玉满堂2.0还有身故和全残保障。

弘康人寿 寿险

弘康人寿 寿险① 现金价值增长速度快,在投保后的第6年,现金价值就超过已交的保费。在70岁时,IRR能达到3.45%。

② 在15年交的情况下,前中期的收益会比乐享年年更高一些,可以作为备选。

③ 起投门槛低,最低5000元起投,而且后续支持加保,很适合目前手头闲余资金不多的朋友。

④ 减保规则非常宽松,最快在投保15个月后就能申请减保,而且每年减保的金额和次数都没有限制,只要减保后剩余现金价值超过500元就行。

⑤ 投保条件很宽松,0-70岁人群都能投保,而且健康告知只询问了恶性肿瘤、心力衰竭、肝硬化之类比较严重的疾病,对于有乙肝、结节的朋友还是比较友好的。

注意事项

① 产品停售后不能加保,对于有加保需求的朋友,建议及时做好投保资金的规划。

② 加保时,被保人的身体状况和年龄要符合投保要求,保险公司才会同意加保。

同样的,我们前不久也测评过金玉满堂2.0的具体收益,有需要的朋友可以点击屏幕下方卡片自取:

平型关:全国都能买

长城人寿承保的平型关,在线上同类型产品中,也是收益比较亮眼的一款;

产品特点

① 起投门槛低,最低1000元就能买到,而且产品支持加保。

② 没有投保地区要求,全国各地的朋友都能买到。如果买不了另外三款产品,那平型关也可以作为最后的选择。

③ 减保规则较为宽松,在保单生效5年后就能减保,每年最高可以减保投保时基本保额的20%,就能拿回相应的现金价值。

注意事项

加保只能在投保的头5年内操作,每年只能加保1次,而且每次加保的金额不能超过投保时基本保额的20%。

以上四款产品,就是目前2023年表现比较优异的增额终身寿选手;

如果后面出了更好的产品,我们也会尽快做好测评并更新同步给大家!

若是对产品还有想了解的地方,可以随时点击下方卡片了解!

四、写在最后

这几年总能听到一个说法:眼光要长、格局要大,在“养老”这个问题上也应如此。

或许有些朋友觉得“养老、退休”离自己太遥远;但几十年时间,也不过弹指一挥间。

趁现在我们还年轻,在做好基础人生保障、有闲余资金的情况下,提前做好长远的资金规划,储备好“粮草”;

即便日后真的要“多工作几年才能领到退休金”,我们也能凭借一份收益高、灵活性强的增额寿保单,

有望实现“提前退休”,或者在退休后也能维持相对高的生活品质。

如果还有其他保险问题,可以点击下方卡片咨询:)

赞

赞