国寿、平安等大公司增额寿深度测评!我更推荐这3款好产品(人我行/乐享年年/平型关)

这几年普通人想要靠理财赚点钱真的很难,银行存款利率下跌、基金市场一片绿色、炒股差点赔掉裤衩子、抢不到新债、玩不起炒房......

所以很多人理财归来变成两手空空,原本想的是”你不理财,财不理你”,结果却变成了“不理财就是最好的理财”。

那么市场上有稳健的理财产品吗?有,增额终身寿就是其中的一种。它很安全、稳健、而且还有高收益率,这两年已经成为很多人的理财心头好了。

而在增额寿市场里有一批很值得关注的产品,那就是平安、人寿等老七家保险公司的产品,由于有品牌属性加持,所以这些产品都备受关注。

这期文章,我们就来看下如何挑选一款好的增额寿,然后再测评下老七家的增额寿,看看有没有值得上车的好产品。

本期文章要测评的老七家增额寿如下:

一、怎么挑到一款好增额寿?

市面上的增额终身寿很多,但是挑选要点万变不离其宗,我们只需学会三招,就可以轻松挑到自己想要的增额寿:

1、挑选要点一:现金价值(IRR)要越高越好

现金价值,就是我们退保能拿到的钱。要拿钱嘛,那当然是越多越好。

放到几份投保年龄、保费都一样的产品里,就是看哪个产品的现金价值高,就挑哪个。

需要提醒大家,每个产品的的现金价值增长速度都不一样,比如有些产品的前期现金价值涨得快,但是后期就跟不上了。

而我们买增额终身寿,大都是会持有几十年,当时间的朋友。

所以可以多关注后期的现金价值数额,比如像60岁(开始养老)、70岁、80岁(靠***均寿命)这些时间点退保能拿多少钱。

而缴费金额不同时,再去比较现金价值,就会有失偏颇。这时候,我们就可以使用上IRR工具。

IRR可以简单理解为产品的复利收益率,可以衡量一笔资金的回报率高不高,同样也是哪个产品的IRR值高,我们就选哪个。

2、挑选要点二:资金的灵活度要高

资金的灵活度这块,我们可以关注常用的减保要求、能不能加保以及保单贷款等。

减保,也就是我们减少一部分保单里的现金价值,取钱出来用。

目前市面上的大多数产品的减保规则都是每年最多减少投保时基本保额的20%,也就是我们最少要5年才能通过减保拿出全部的钱。

再来说一说加保,加保也就是我们在投保之后,手里又有了闲钱,可以继续投入到保单里增值。

但保司也不傻,我们加进去的钱,未来他是需要给收益的,所以市面上只有少部分产品可以加保。

大家也就不要对加保这点寄予厚望了。

保单贷款就是我们在急用钱的时候,不想要减保也不想退保,就可以用手里的保单向保险公司申请贷一些钱,在规定的时间内还上本息就不会影响资金的增长。

增额寿的保单贷款利率一般会在5%左右,比起这段时间内的资金收益,贷款利息是不算多的,这个功能很适合各位常需要资金周转的企业主们。

3、挑选要点三:“现金价值>所交保费”时间要短

“现金价值≥所交保费”的时间越短,就证明现金价值前期的涨幅越快,我们前期退保遭受损失的可能性就越低。

当然,我们也一直强调,买这类产品一定一定要用手里的闲钱,毕竟我们看中的就是增额寿长达几十年的收益率。

投了几年就退保拿出来,拿到的这点收益和放银行也差不多。

总结起来就是,考虑清楚再上车,前期非必要不退保。

确认自己需要增额寿,并且学会挑产品的办法后,我们就可以来实战一下,一起来判断下老七家的增额寿到底能不能打。

二、老七家的增额寿,收益如何?

我从老七家的增额寿里都挑出了一款热度比较大的产品,我们按照挑选增额寿的三个方法来看看这七款产品的表现如何:

1、第一轮比拼:收益率

这几款产品后期收益率都在3.0%~3.4%之间。

实话实说,收益率表现都算一般。

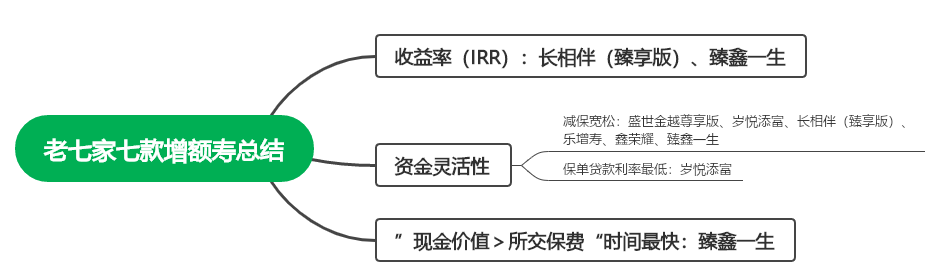

但如果各位朋友就是看重了老七家的品牌,那我最推荐人保寿险的臻鑫一生和太平洋人寿的长相伴(臻享版),它们的后期收益都能在3.30%及以上,咬咬牙还是能接受的。

大家也要注意了,可能有些增额寿会在宣传的时候说“复利3.5%”,别信!他们所说的这个“复利3.5%”指的是基本保额,是用来保身故或全残的。和我们退保拿到的现金价值不一样。记住,挑增额寿的第一步,就是紧盯现金价值和IRR。

2、第二轮比拼:资金灵活性

再来看下减保规则,这几款产品除了中国人寿的臻享传家外,减保规则都是规定每年最高减保合同生效时基本保额的20%,也就是最快5年拿到所有的钱。这点来看,除了臻享传家外,其余六款的减保灵活度表现得都还可以。

目前市面上的增额寿产品也大都是这种规则。

加保当然是都不可以的。这几款都是大公司的产品,画风当然也是和大公司一样保持“稳健”的画风,就别想薅他们的羊毛了。

保单贷款利率方面,最低的是岁悦添富的4.85% ,其它产品都在5%及以上。其实,除非是贷款金额巨大,否则这点利息差距不大。

3、第三轮比拼:“现金价值>所交保费”的时间

“现金价值≥所交保费”用时最短的是人保寿险的臻鑫一生,比别的产品都快1年。

大家也可以发觉,其实这几款产品“现金价值≥所交保费”的时间,都是差不多的,并没有前期现金价值增速特别快。前期现金价值增速这点,建议大家还是放在最后考虑。还是那句话,我们买增额寿是希望用几十年来让资金慢慢增长。

过早退保,我们就白白牺牲了前几年的时间,时间成本太大了。

最后总结一下,老七家的这七款增额寿:

看重收益率:臻鑫一生、长相伴(臻享版)都可以考虑。

看重减保宽松度:除了臻享传家,都可以考虑。

看重低的保单贷款利率:推荐岁悦添富。

想要”现金价值>所交保费“时间最短:推荐臻鑫一生。

综合来说,人保寿险的臻鑫一生是这七款产品里比较能打的,建议大家优先考虑。

但从产品收益率的角度,还是劝大家一句,其实我们没必要非得选择老七家的增额寿。

老七家名头确实大,但我们只能接受很一般的收益率。

非要和大公司的增额寿死磕做什么呢,是想拿一个封面更好看的保单吗?

现在市面上现在已经有许多收益率在3.4%以上,甚至是逼近3.5%的产品。

我们真没必要为了保司品牌牺牲收益率。

建议大家挑增额寿还是“怀抱初心”,坚持投资的最初目的就是资金增值,哪个产品给的钱更多,我们就选哪个产品。

三、收益率在3.4%以上的增额寿,我推荐这三款

大家投资增额终身寿,少则几千,多则上百万,钱一投入就得好几年才能拿回保费。

所以大家担心保险公司拿钱跑路,想要选一些成立更久、实力更强的保险公司也是人之常情。

但保险公司的成立、运营、破产都是有严格的要求的。

哪怕真的走到破产那一步,银保监会也会指定别的公司接手保单。

并且最近几年,银保监会对增额终身寿的监管力度也是呈现出越来越严格的态势,能进入市场的增额寿都是经历了很多考验的。

所以我们购买增额寿时,真的不用过于考虑“品牌”,有些保司可能名气不大,但是产品能给的钱却是更多的。

我在下面也精挑细选了三款在3.4%以上的产品推荐给大家,想要让资金稳定增值、给自己规划养老金、给孩子准备教育金等的朋友,都可以考虑:

1、收益率天花板——人我行

最近新上的人我行,算是目前增额寿里的收益率天花板:

人我行的3、5、10年交收益率都能到达3.49%以上,目前可以算是市场上收益率数一数二的产品。

减保条件也较为宽松,同样是最快5年就可以通过减保拿出全部的钱。

而且大家还可以发现,同样是10年交,这款产品的“现金价值≥所交保费”时间比老七家的都快上一年。

只能说,如果错过了这款产品,之后是很难再等到这么高收益率的好增额寿了。

和谐健康 寿险

和谐健康 寿险乐享年年的前身就是著名的增多多3号,前不久调整后收益率有一些下调,但还是依旧很能打,一起来看看:

从表里也能看到,比起上面那些大公司的增额寿,乐享年年的后期收益率是非常不错的,我们更推荐大家考虑它的1、3、5年交,IRR都能达3.49%以上。

乐享年年的减保条件也蛮宽松,在犹豫期后就可以进行减保,同样5年就能拿出所有的钱。

此外,乐享年年还有一个小惊喜,那就是它的万能账户很不错,保底有3%,目前的结算利率是5%,相当有竞争力。

如果一部分钱投入主险,一部分钱投入万能账户,这样在前期需要用钱的话,就可以取出万能账户里的钱来用,这种方法很大程度地提高了资金的灵活性。

昆仑健康 寿险

昆仑健康 寿险前面的两款产品都有限制投保地区,而且起投金额也比较高,可能不太适合部分朋友。那我们就可以选择一些全国可投保的好产品,比如平型关。

平型关的后期收益率也能到3.4%以上,这种收益率在全国可投保的增额寿里,可以算是TOP级产品了。

而且它的起投金额低,只需1000元就可以上车,对钱包很友好。

同样5年就可以减保拿出全部钱。在推荐的这三款好产品里,平型关”现金价值>所交保费“的时间是最快的,这也是它的亮点之一。

此外,这款产品目前是可加保的,还是有点机会可以薅保险公司羊毛的。不过这个功能后续很可能会变动,大家也不要过多地依赖这一点。

长城人寿 寿险

长城人寿 寿险四、说点心里话

增额终身寿这几年确实是很火,老七家的增额寿更是拉满曝光度,吸引眼球的宣传语配上大红大金的宣传海报,第一眼看上去仿佛都是全天下最好的产品。但如果真的拿起条款比较,用现金价值、收益率一比,第一眼带来的惊艳可能就全没了。

买大公司的增额寿,除了能买到它们的大品牌,我们能拿到的钱不会多一毛。

而买小公司的高收益增额寿,虽然保险公司名气小,但我们该拿到的钱还是照样拿。

最终选择了怎样的增额寿,还是得看我们真正看中的是什么。马上过年了,就祝大家都能买到心仪的好产品吧。

关于保险如果你有任何问题,都可以随时点击下方咨询深蓝君,我会尽我所能帮你解答:)

赞

赞