年金险是什么?有什么作用?怎么买?

人不一定会生病,但一定会老去,所以为养老生活做准备是每个人的刚需,

年轻的时候不规划,上了年纪再来想就来不及了。

我们每个人心目中理想的理财产品是风险低收益高,然现实生活中可没这么好的“馅饼”。

银行 5 年定期存款利率约 2.75% ,安全性非常高;

基金、股票收益可能达 10% 以上,但风险也很高,

开年以来股票市场跌得有点惨,让人心态都崩了。

所以光看收益不行,收益和风险是成正比的,收益越高,相应承担的风险也越高。

当下的年轻人规划养老,要好好想想需要什么样的产品,

因为离退休还要很久,且目前利率是下行趋势,所以需要有锁定长时间收益的产品,来缓解通胀。

年金险倒是符合这个要求,因为它的收益是清清楚楚写在合同里的。

那这年金险是啥呢?我们该怎么条线年金险产品?

别着急,在这篇文章里,深蓝君从头到尾给你科普一遍年金险,你点赞、收藏下来慢慢理解就是了,保证易学易理解不踩坑!

主要内容有:

什么是年金险?它有什么作用?

年金险有哪些种类?

怎么挑选一款适合自己的年金险?

一、年金险有长期储蓄功能

有两种保险大多数人很熟悉了——重疾险和医疗险。

重疾险,保障重大疾病;医疗险,报销医疗费用。

这两者都是健康险,特有的属性是功能纯粹、实用性强、杠杆高,容易被普通人接受。

但年金险,就自带“吸金+招黑”的双重体质了。

喜欢它的人,将它夸得天花乱坠,每年的“开门红”,足见其盛况,满屏的红色,无比兴盛喜庆。

黑它的人,说它是招摇撞骗,“宣传收益猛如虎,一算收益一点五”,

夸张的销售话术哄得人一愣一愣的,“我们这个开门红让利客户,不赚钱,给的收益贼高,可以给到5%,这是亏本赚吆喝,大家赶紧上车,再不上车就完了。”

但无论真红还是黑红,认清它就不会踩坑!

年金险,是指交完保费若干年后,在约定时间内还存活,就能领钱的保险。

年金险虽然是人寿保险的一种,不过其与传统意义的寿险完全不同,它主要防长寿风险。

说得再直白点,就是,一般的寿险是死了才赔,而年金险是活得越久,保单的价值越高,产生的利益也会越多。

也是因为这种特性,年金险有一项非常特殊的功能——长期储蓄功能。

就是你把它当储钱罐,存着以后用,

比如想解决孩子未来上大学的学费问题,可以考虑现在就给孩子买份保定期教育金。

比如老王给刚出生的孩子投保X教育金,每年10万、交10年:

那么在孩子18-21岁、22-24岁、30岁时,

老王就能帮孩子分别领取大学教育金80万、深造教育金60万、满期金52.49万,总计192.49万元。

想养老用的话,就买养老金。

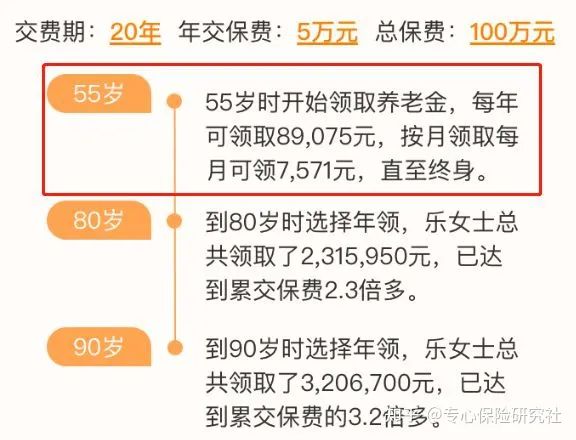

比如下面这个例子:

乐女士分20年缴纳保费共100万,等到约定的年龄,乐女士就能开始领取养老金。

依据合同约定,她每年能领取89075元,活多久领多久。

从上面的例子中大家应该也发现了,教育金和养老金,都是年金的不同叫法而已,本质上没有区别。

要说有区别,就是在什么时候领而已,

在年金的保障合同里,都清楚地写明什么时候领钱、怎么领、领多少。

反正就是现在“存钱”以后花,给未来规划100%确定能拿到的现金流,这就是年金险最本质的作用。

因为年金险还带有人寿保险的特性,所以还衍生出了诸如“资产隔离”“财富传承”等多种附加功能,

这些功能可以用在“分割家庭财产、定向传承个人财富”等方面,

这就不展开讲了,有需要的朋友再来找我吧。

总结一下,关于“什么是年金险”其实就这2点:

可用作长期储蓄,给未来需要用钱的阶段一笔100%确定的现金流保障

有资产隔离、财富传承、保单贷款等多种衍生功能

了解了年金险的本质,接下来了解下其种类。

二、年金险分为这几种类型

想买年金,了解其本质是第一步,选择其类型是第二步。

目前,市面上可供选择的年金险主要有以下几种:

1、传统型年金险

这类年金险的保单利益是100%确定的。

在约定的保险事件发生时,保险公司按照约定的金额和给付方式给付保险金,它的预定利率水平也是几种年金险中最高的。

而利率水平与当时的经济环境及政策有直接关系。

现在的年金预定利率大概为3%、2019年大概有4%,而20年多年前是8%。

随着整个经济利率下行,3%左右的预定利率的产品可能也会下线,成为历史绝唱。

传统年金另一个特点便是固定交费,专款专用。

投保这类年金时,消费者会和保险公司约定年金的领取时间、领取方式和领取金额,保单现金价值也会在合同中载明,收益非常确定。

现在的传统年金险主要分为3类:

个人的养老年金,在个人退休时领取

子女的教育年金,在子女升学时领取。

家庭现金流年金,在特定事情时领取,如买房买车、结婚创业等。

2、万能型年金险

万能险可以简单理解成是保险公司推出的余额宝,可灵活缴纳保费,也可随时调整保险额度,并且保证保底利率。

万能险有两个账户:保障账户、投资账户,用作理财的部分是投资账户里的钱,而不是全部所交保费。

简单理解就是:投保人年初交一笔总保费,扣除相关保障费用后,所剩余额进入万能账户进行投资。保险公司每月公示结算利率,第二年重新扣除费用后,万能账户继续结算利率,周而复始。

在投资账户的钱,会按现在的结算利率产生收益,结算利率会在保险公司官网进行公布,大家能清楚的知道自己的投资账户的收益是多少,多少用于扣除管理费和保险费。

它有以下几个方面的优势:

交费灵活

保额可随时调整

可随时领取保单价值金额

有保底利率

万能险具备人寿保险的基本保障功能,同分红险相比,保费、保额可以根据客户需要灵活改变,提供多样的财富保值增值功能。

3、分红型年金险

相当于先交一笔钱给保险公司,保险公司将其实际经营成果的盈余按照一定比例向保单持有人进行分配的人身险产品。

具体的分红可以直接当现金给用户发了,也可以继续留在保险公司继续累计复利生息。

我们经常能遇到有的人推销说,保险公司每年70%的利润拿出来分红,听起来很吸引人,实际真相是怎样呢?

我们知道,分红保险的红利来源于寿险公司的“三差收益”:即死差益、益差益和费差益。

其实死亡率和费率相对是稳定的,所以分红最主要是来源于利差益。

死差益:保险公司实际的风险发生率低于预计的风险发生率,即实际死亡人数比预定死亡人数少时所产生的盈余。

利差益:保险公司实际的投资收益高于预计的投资收益时所产生的盈余。

费差益:保险公司实际的营运管理费用低于预计的营运管理费用时所产生的盈余。

实际上理财保险的分红和股东分红、公司利润没有直接关系的,由于法律监管的原因,险资在国内投资渠道有限,因此期望于分红获得高额回报是不切实际的。

而且极端情况下,可能存在保险公司股东红利很高,而给客户不分红的情况,可能一分钱都分不到,所以不要被夸张的宣传所误导。

在产品演示表中,我们通常看到的是高档演示利率下的庞大数字,一片和谐美好。

但是,实际上的分红完全由保险公司来决定,所以分红有可能是零,并且分红型年金的固定收益是远远低于传统型年金险产品的。

4、投连险

投连险,全称叫做投资连结保险 ,这种产品可以理解为保险公司推出的“ 投资基金 ”。

投保人把钱统一交给保险公司,由专业的团队进行打理,产生投资收益。

它有可能产生高额回报,也有可能出现亏损。

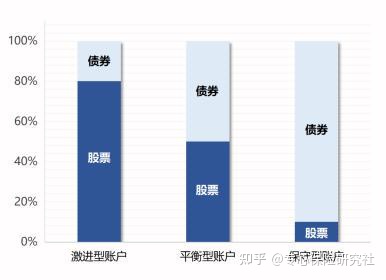

投连险一般开设三个帐户:基金帐户、发展帐户、保证收益帐户。

你可以自由选择把钱都放在一个账户,还是分不同的比例存入不同的账户。

基金帐户(激进型):采用较激进的投资策略,通过优化基金指数投资与积极主动投资相结合的方式,力求获得高于基金市场平均收益的增值率。追求高收益,但风险也很高。

发展帐户(平衡型):在保证资产安全的前提下,通过对利率和证券市场的判断,调整不同投资品种上资产的比例,力求获得资产长期、稳定的增长,能承担一定的风险。

保证收益帐户(保守型):采用保守的投资策略,在保证投入资金的安全和流动性的基础上,通过对利率走势的判断。

它们之间的差异,简单来说就是股票和债券的投资比例不一样:

如图所示,投资股票的比例高一点,就是激进型账户;

投资债券的比例多一些,就是保守型账户;

而平衡型账户介于两者之间。

不同的账户投资风格不同,收益水平也会不同。比如下图:

可以看到:

激进型账户:好的年份赚的最多,而差的年份亏损也最多,整体波动较大。

平衡型账户:收益和亏损,基本保持在中等水平。

保守型账户:不管好的年份还是差的年份,都能稳步上涨,收益较低,但胜在稳定。

投连险同样是存取比较灵活的,适合储蓄习惯较好、有一定自制力的人。

小结

对以上的几类年金险来个总结就是:

固定收益性:传统型>分红型/万能投连型

流动性:万能型/投连型>传统型/分红型

安全性:传统型>分红型/万能投连型

三、3步挑选一款合适的年金险

相较于保障型保险,年金险是一类“无情"的保险,

即使你腰伤腿瘸卧病在床,年金险非但连一分钱都不会赔,还得要你每年交一笔保费去供养它!

所以,买年金险,一定谨慎对待。

怎样选一款合适的年金险?我们按照的以下3个要点一步步走:

1、我是否适合买年金险?

我在保险圈混迹了好几年,年金险还没碰过。如果你想买,不妨先问自己几个问题:

自己、家人保障类保险(医疗险、重疾险等),是否配置充足了 ?

保额是否足够有效抵御风险 ?

是否有一笔长期不需要动用的闲钱,想通过保险稳定的增值?

如果你都会回答:是,好,那就可以考虑下年金险了。

2、买年金险我有什么需求?

脱离需求谈产品,就是耍流氓,买任何保险都是如此。

所以一定要先明确自己买年金险的目的:

小孩的教育金?还是自己的养老金?或者就是钱多到没地放?

比方说,你家小孩刚出生,你就想为他做个教育金规划;

有A和B两款年金险选择,都是交 3 年,每年 3 万。

到了孩子 20 岁时,合同到期结束,两款产品收益分别如下:

产品A:总收益 185310 元,IRR 3.97%,

产品B:总收益 155997元 ,IRR 3.83%

不管总收益,还是IRR,A都比B更高。

但A收益高又怎样,绝大部分的钱只能在第20年才能给到你,前面每年只能领600。

如果你希望从孩子读幼儿园开始,这笔教育金每年都可以发挥作用,B显然更合适。

但如果你目的是为了筹备孩子大学学费,A则是更好的选择。

同理,如果你为了养老,那就首先考虑一辈子都可以领钱的年金险,避免这些十几年就结束的年金险。

又或者你是个生意人,时不时就需要周金周转,那就应该考虑现金价值增长更快的年金险;

一旦急需用钱,也可以通过保单贷款来应急。

一定要记住,只有匹配自己需求的年金险,才是最好的。

3、这款年金险收益怎么样?

当你确定需要年金险,又搞清楚自己需求后,那就看产品了。

1)传统型年金险

评价产品的维度有很多,在满足自己需求的前提下,收益越高越好,这是毫无疑问的。

可能很多业务员又会说:你不要看收益,买年金险是为了资产配置、财富传承......

既然所有年金险都可以,那干嘛不选一款收益更高的?

挑选上面产品A这种没有万能账户的纯年金险,算出IRR就好了。

这种纯年金险,IRR达到 3.5% -- 4%,就已经算是不错,值得买了。

只有配合万能账户的年金险,经过二三十年的增长,IRR才有机会突破 4%。

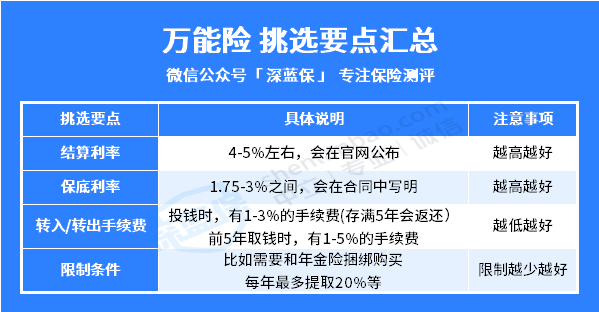

2)年金险+万能险

对于这种”年金险+万能险“一起卖的产品,如国寿鑫耀东方、平安财富金瑞等,就需要重点看万能险了。

因为年金险给我们的钱不多,收益主要靠万能险的结算利率带来。

可以参考以下挑选要点:

结算利率越高越好,但每年每月都会变;

我们无法知道将来的,但可以参考这产品过往的结算利率有多少。

这或多或少能够反映产品盈利水平、保险公司实力。

保底利率是保险公司一定可以给到我们的,越高越好。

虽然现在还没有烂到只能按照保底利率结算的产品,但几十年后的谁也说不准。

更何况有些产品保底利率能到 3%,有些只有 1.75%,几十年下来,这收益差距可不小。

至于转入、转出手续费,每年只能提取 20%这些限制条件,自然也是越少越好!

四、写在最后

跟性命作比较时,钱是身外之物,跟生活并提的时候,没它不行。

趁年轻做好储蓄规划,才能更有尊严地存于世间。

如果你已经配置好了重疾险、百万医疗险等保障型险种,不妨买份这样的年金险,为未来打好经济基础。

提醒大家,比起收益,自身的风险保障更加重要,在购买此类产品之前,要先将医疗险、重疾险等保障型产品配置齐全。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

赞1

赞1