住院花14万,竟然只赔3千!惠民保是坑吗?

最近,新闻报道了一个真实案例:

广东一位阿姨因为“急性心力衰竭”住院,住院一共花了 14 万,但惠民保居然只赔了 3008 元。

是保险公司随意拒赔吗?还是惠民保的保障太差?今天我们就一起来看看。

文章的主要内容如下:

住院花了 14 万,惠民保为啥只赔 3000?

惠民保,到底能保什么?

惠民保保障不好,还有必要买吗?

一、住院花了14万,惠民保为啥只赔3000?

为了搞清楚真相,我们详细了解了事情的始末:

这位阿姨是广州人,买的是本地 惠民保“穗岁康”。她因为急性心力衰竭,在三甲医院入院并手术。

出院时,总账单 14 万多,居民医保报销了 5.3 万,而穗岁康仅赔了 3008 元。最后,自己要支付 8.7 万元。

看到结算单时, 阿姨的家人非常失望,为什么赔得这么少?

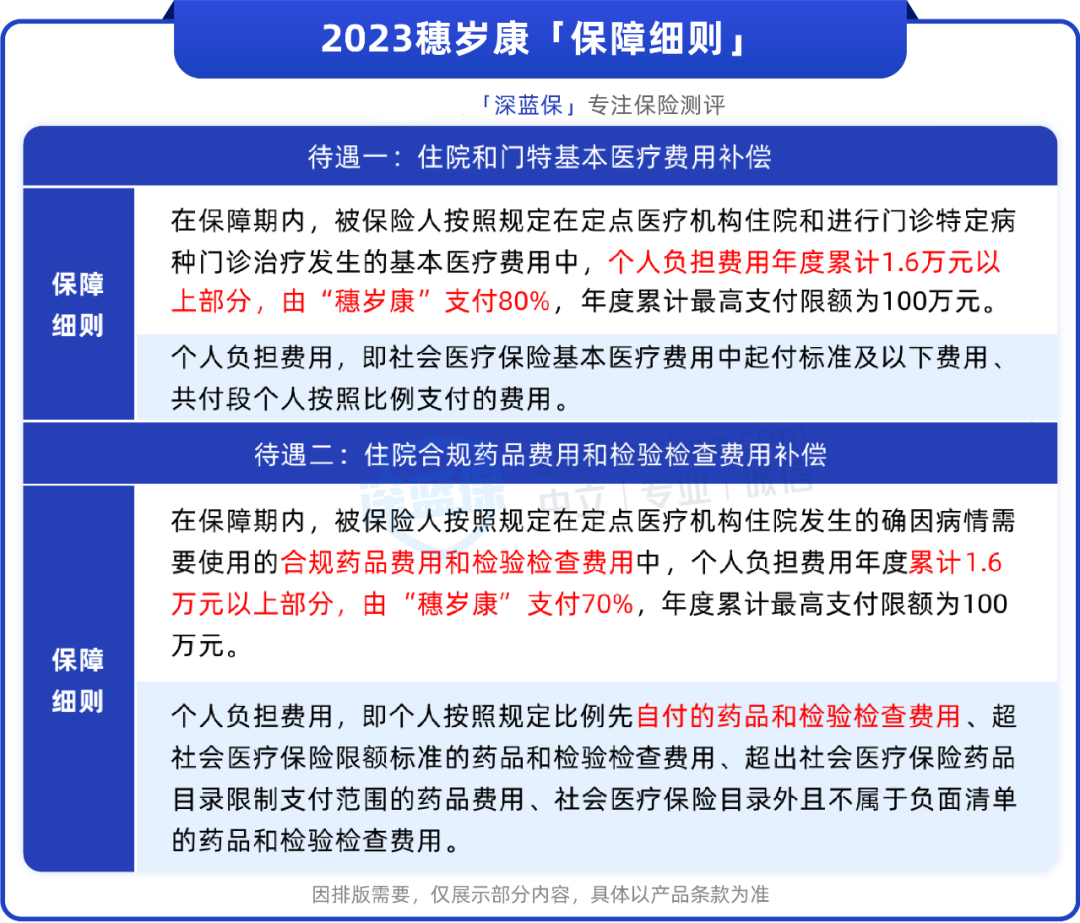

我们仔细查看穗岁康的保障细则,发现了原因:

如表格所示,穗岁康保障细则中,会涉及到本次赔付的主要是待遇一和待遇二:

待遇一:赔偿 1.6 万起付线之上,且必须是医保比例外的费用

待遇二:赔偿 1.6 万起付线之上,需要自付和自费的药品、检查和检验费

阿姨的账单中,符合「待遇一」的花费是 19760 元,减去 1.6 万的 免赔额 之后,穗岁康按照 80% 的比例报销,金额为 3008 元。

而符合「待遇二」的花费只有 6885 元,没达到 1.6 万免赔额,所以一分都不赔。为什么会这样?

原来,账单中将近 6 万元需要自己掏钱的部分,都是材料费,不属于「待遇二」里面的药品费、检查检验费。

可以看到,穗岁康不赔,确实是因为不在保障范围内。可能有朋友会问,那这惠民保到底能保什么?

二、惠民保,到底能保什么?

前几年,各地陆续推出惠民保。它的投保门槛非常低,不限年龄、没有健康告知,基本上参加了当地医保就能投保,热度很高。

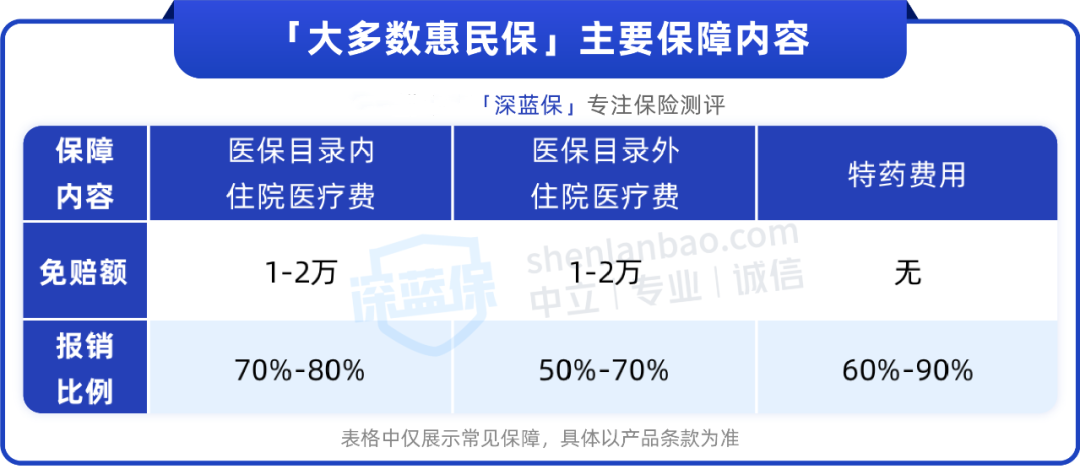

我们了解过很多惠民保,发现大部分惠民保的保障可分为以下三项:

注意,表中展示的三项保障,并不是每一款惠民保都有,大家买的时候要仔细阅读条款。

如浙江“越惠保”,只报销医保内费用、特药费用,医保外的医疗费一分都不报。

即便是三项保障都有的惠民保,但在报销时,医保内、医保外费用还要单独扣 1-2 万的免赔额。

也就是说,医保报销后,自己还要掏几万块钱,才能用惠民保报销。

而且现在,已经有部分惠民保开始分段报销,这也会一定程度上影响报销金额。

比如 2024 版西湖益联保,在报销时会分成好几个区间:

0.9-1.1 万的部分,报销 10% ;

超过 1.1-2 万的部分,报销 30% ;

超过 2-4 万的部分,报销 60% ;

4 万以上的部分,报销 80%

在这个例子中,如果不是分段报销,那么 0.9 万以上的部分都能报销 80% ,能报更多钱。

综上所述,惠民保只能在一定程度上减轻我们的医药费负担,保障内容十分有限。

那还有必要买惠民保吗?

三、惠民保保障不好,还有必要买吗?

惠民保 免赔额 高、报销范围窄,对一部分人来说并不友好。

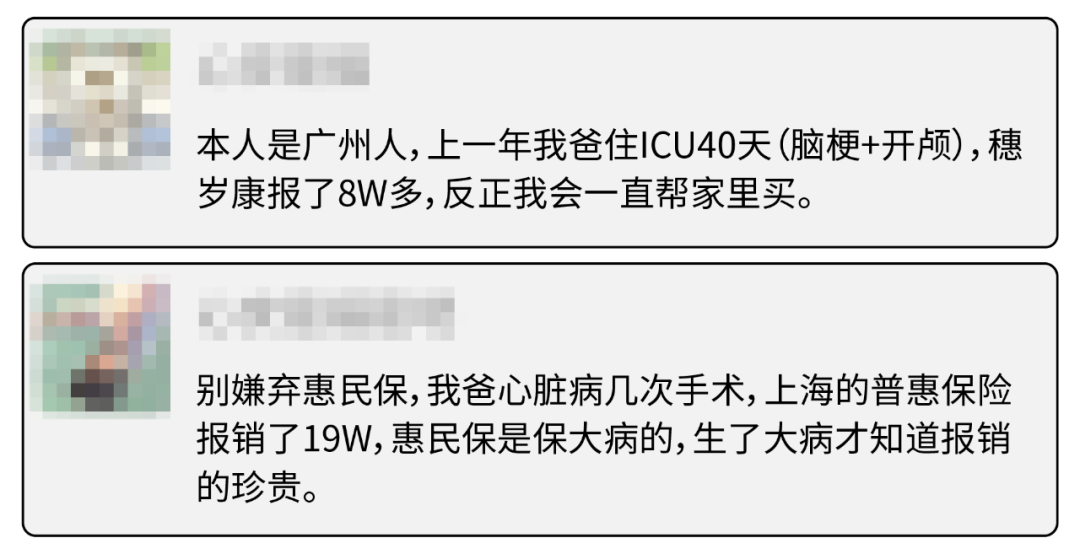

但也有网友反馈,自己报销医药费的时候,惠民保确实帮了大忙。

不过,这些都只是个例,很难准确说明惠民保的赔付情况。

接下来我们结合惠民保的整体赔付率,来看看保险公司赔出去的钱,到底有多少:

2021 年,上海“沪惠保”总保费 8.26 亿,承保一年内共赔付 7.5 亿,赔付率达到 90%

2022 年,河北“惠唐保”总保费 7016.99 万,承保 10 月内共赔付 7866.18 万,赔付率达到 111%

从上面两个例子可以看出,惠民保基本上是保本运营,甚至还会亏损。

而惠民保的赔付率这么高,除了投保门槛低之外,也因为部分地方政府对赔付率有硬性要求。

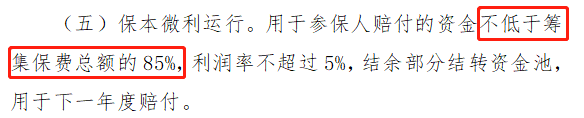

今年 11 月 24 日,湖南省医保局发文要求当地惠民保的赔付率不低于 85%,云南、江西等地也陆续出台相关文件。

湖南医保局《关于进一步支持和规范惠民型商业健康保险发展的指导意见(征求意见稿)》

所以说,惠民保基本上是“收多少钱赔多少钱”,剩下的也只是必要的运营成本,保险公司并不会随意拒赔,这一点大家可以放心。

那么回到大家关心的问题——惠民保保障不好,还有必要买吗?

对于身体健康、能买到百万医疗险的朋友来说,确实没必要买。

但如果身体异常,确实买不到百万医疗险了,那么买好惠民保,多少也是一份保障。

毕竟这种情况就不是我们挑保险了,而是保险公司挑我们。

如果想了解近期市面上优秀的百万医疗险,可以点击文末卡片,查看我们的当月榜单。

四、写在最后

买保险,最担心的就是保险公司少赔或者不赔。

但细究这个案例,我们会发现保险公司其实是按合同办事,只赔保障范围内的费用。

更何况,惠民保这类产品,大多不用健康告知,对于身体异常、年龄较大的朋友来说,是一个不错的选择。

如果你想了解更多的保险产品,可以点击下方卡片,预约1对1的保险咨询服务~

赞2

赞2