爸妈超过50岁,买惠民保还是百万医疗险?千万别选错了!

父母年纪越大,越担心他们生病。

小病小痛还没什么,万一生了大病,动辄几十万的治疗费,普通家庭很难承受得起。

所以,很多朋友会考虑给爸妈买一份医疗险,这样就不用为医疗费发愁了。

在医疗险中,百万医疗险和惠民保都很受大家关注,经常有人问我们:“它们到底有什么区别?怎么选好?有必要同时买吗?”

今天我们就来给大家好好分析一下,如果你也有这样的困惑,这篇文章一定要看!

一、爸妈超过50岁,选惠民保还是百万医疗险?

虽然惠民保和百万医疗险都可以报销住院医疗费,但两者保障还是有较大区别的。要给爸妈买哪个,我们要根据父母的身体情况来决定。

为了方便大家理解,我们从不同方面对比了这两种保险:

总的来说,如果想要转移大额的医疗费负担,买百万医疗险更实用,它主要有以下3点优势:

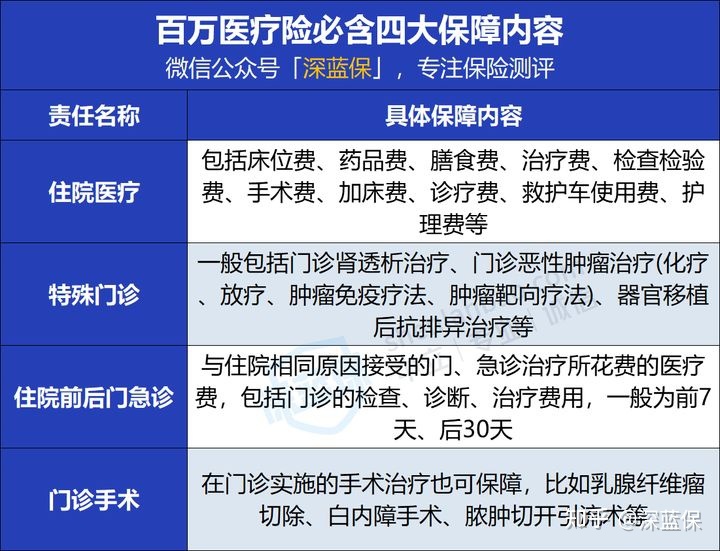

能报销更多钱:百万医疗险超过1万的住院医疗费基本能100%报销,而惠民保一般医保内外各有2万免赔额,报销比例只有40~80%左右。保障更全面:百万医疗险的保障范围非常广,包含住院医疗、住院前后门急诊、特殊门诊,上百种抗癌特效药等,能覆盖绝大多数医疗支出,而惠民保没那么全面。续保条件更好:百万医疗险最长能保证续保20年,这期间发生过理赔,身体变差,也能继续投保,而惠民保交一年保一年,稳定性比较差。但是百万医疗险的健康要求严格,患有严重三高、结节等疾病的朋友,可能买不到。

这时候可以考虑健康要求宽松的惠民保,患有癌症、脑梗等大病也能买。

很多朋友可能会有疑问,那这两种保险要同时买吗?是不是能报销更多钱?

如果爸妈身体比较健康,只买百万医疗险就够了。

因为百万医疗险和惠民保都是报销型保险,不能重复报销。就算都买,报销的钱也不会超过实际发生的医疗费。

那么什么情况需要补充惠民保呢?

惠民保健康要求宽松,更适合身体不好的爸妈配置。

如果爸妈属于以下两种情况,可以考虑补充:

被百万医疗险除外承保:如果患有乙肝、结节等疾病,可能被百万医疗险除外承保,这意味着由这些疾病产生的医疗费不能赔。这时可以买一份惠民保,弥补保障短板。买不到百万医疗险:百万医疗险的健康要求严格,患有严重三高、癌症等疾病,可能买不了。这种情况建议配置惠民保,能在一定程度减轻医疗费压力。我们也针对不同健康状况的父母,设计了2套高性价比的产品方案,下面分享给大家参考。

二、人均一千多,配齐爸妈保险

这两套方案,是我们之前帮一位读者父母配置的,人均1600多就配齐了,性价比很高。

读者妈妈身体比较健康,而爸爸患有2级高血压和乙肝小三阳,身体条件一般。

如果父母身体比较好,可以参考妈妈方案;如果有高血压、乙肝等疾病,参考爸爸方案。

下面来看看具体的保障情况:

1、妈妈的产品搭配

适合身体比较健康的爸妈参考,能提供很全面的保障:

百万医疗险:是蓝医保,超过1万的住院医疗费符合条件都能报销,基本不用担心医疗费。而且它的保障很稳定,20年内身体变差、发生过理赔等都能保证续保。 太平洋健康险 医疗险

太平洋健康险 医疗险 太保产险(太平洋财险) 意外险

太保产险(太平洋财险) 意外险2、爸爸的产品搭配

适合患有乙肝、高血压等异常的爸妈参考,也能提供很不错的疾病和意外保障:

百万医疗险:读者爸爸患有乙肝小三阳和2级高血压,蓝医保是除外承保,其它疾病导致的住院医疗费,超过1万的部分基本能100%报销。惠民保:补充了安惠保(升级版),医保内外各有2万免赔额,报销比例为80%,因肝脏疾病和高血压导致的医疗费也能报销一部分。意外险:是孝心安3号老年人意外险(计划二),因摔倒、烫伤等意外导致的医疗费,符合条件能100%报销,不幸因意外伤残,最高可赔10万。 太保产险(太平洋财险) 意外险

太保产险(太平洋财险) 意外险这两套方案非常实用,因大病和意外导致的医疗费都能报销,如果大家也想给爸妈买保险,可以参考产品搭配。

这里提醒一下大家,在投保时一定要确认爸妈的情况符合健康告知,或能通过核保再下手,避免影响理赔。

三、写在最后

绝大部分中国父母,一生以儿女为中心,付出一切。

现在我们已经长大,可以多多给予父母一些关爱和陪伴,或在能力范围内给父母更好的保障。

如果你也想给父母买保险,可以点击下方卡片,预约专业的规划师进行一对一咨询。

赞

赞