88元的深圳惠民保值得买吗?和百万医疗险有啥区别?

最近,深圳惠民保开启了新一轮的投保,这次还升级了不少内容。

和去年的版本相比,深圳惠民保2024不仅价格没涨,保障还更好了,88元能买到400万医疗保障,

免赔额全面下降,保障范围再度拓宽,还新增5项免费健康管理服务。

而且,它不限年龄,不限职业,也不用健康告知,只要有深圳医保就能买。

不少小伙伴一看:

“好家伙!这么便宜,还要啥百万医疗险啊?”

那可能得给你泼一盆冷水了,因为:

惠民保在真正遇到大病时,能赔到的可能跟你想象中差很多。

为什么这么说呢?今天就给你揭秘惠民保背后暗藏的“玄机”。

一、热卖背后,深圳惠民保暗藏什么“玄机”?

诚然,深圳惠民保非常便宜,400万保障,老少同价只要88元/年。

但是,咱们买医疗保险最重要的是价格便不便宜吗?

不是,最重要的是生病时赔的钱多不多!

可实话实说,深圳惠民保的赔付力度着实不尽人意。

例如我最近看到的一位网友的拒赔经历:

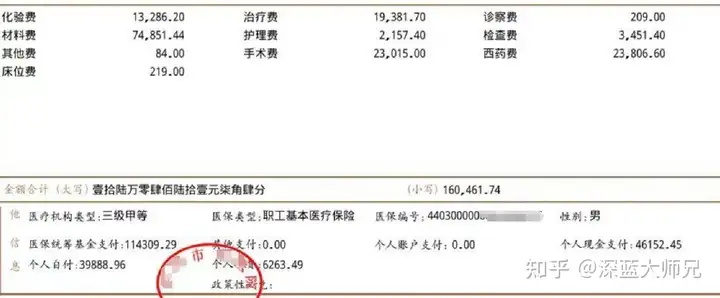

Q女士去年给家人投保了深圳惠民保,后来家人生病住院,出院时总账单16万多,

其中医保报销了11.4万,自己支付4.6万,但最后深圳惠民保却一分钱没报。

是不是很奇怪?明明自掏腰包4.6万,为什么惠民保一分钱也赔不了?

主要问题出在了理赔门槛上,也就是免赔额。

深圳惠民保把医疗险的保障分为多个独立的子项,每项保障单独都有免赔额。

换言之,即便花了很多钱,但如果分散在各项中,且每项刚好没有达到免赔额,就没得报销。

大家可以看一下深圳惠民保2024各项保障免赔额:

可以看到,除了“救护车费用”外,其余6项责任免赔额最高3.5万,最低也有1.4万。

万一出现极端情况,用医保报销后,自己掏的钱要超过12.4万(6项责任免赔额叠加),深圳惠民保才给报销。

更要注意的是,扣除这么高的免赔额后,赔付比例也仅有50%~80%。

也就是说,如果只是小病小痛,惠民保很难派上用场;

而生了严重的大病,可能至少自己得花个大几万甚至10万以上,才有机会用它报销一部分钱。

但如果Q女士买的是百万医疗险,能报销多少呢?

以支付宝上的「好医保旗舰版」为例,它的报销规则:

不限医保目录,住院医保报完个人承担的费用后,0免赔额,超过1万的部分报销比例100%,1万以内的部分报销比例30%。

这样的设计意味着,咱们能赔到手的钱更多。

算下来,一共可报销:1万×30%+(4.6-1)万×100%=3.9万。

好医保旗舰版可以报销3.9万,Q女士只需自费7000元!

这报销力度,差距是不是有点大?

另外,大家还需要注意的是:“保证续保”期限。

惠民保都属于“不保证续保”的产品,一旦产品进入“死亡螺旋”而停售,那你就买不到了,保障也就断了。

这也是为什么我们一般都建议大家买“保证续保”年限长的医疗险。

而百万医疗险的“保证续保”期限,也有很多种,市面上的产品大多是1年,一般最长的能做到20年。

而前面提到的好医保旗舰版,一般疾病能“保证续保”20年,在此基础上,对于老年高发的癌症和11种心血管病能“保证续保”终身。

看到这儿,大家应该可以看出,惠民保它并不适合所有人,大家别看着便宜就盲目跟风投保,要结合自己实际情况来判断是否入手。

那么,我们怎么判断到底哪款医疗险更适合自己呢?

二、百万医疗险和惠民保,怎么选?

至于百万医疗险和惠民保怎么选,我给大家两个建议:

1、健康体轻微非标体:百万医疗险

对于年轻、健康的朋友,建议优先选百万医疗险。

毕竟百万医疗险保障更全面,报销比例高,免赔额低,生病能报销更多钱。

此外,一些轻微非标体人群,比如患有结节、乙肝小三阳、二级以下高血压等,也可以考虑百万医疗险。

市面上部分对健康要求较为宽松的产品,针对这些“小问题”,有机会标体承保或除外承保。

像上文提到的好医保旗舰版,对结节群体就相对友好,像乳腺结节、甲状腺结节、肺结节,满足一定条件,就有机会除外承保。

人保健康 医疗险

人保健康 医疗险对于高龄老人,或患有慢性病、既往症、重大疾病的人群,买不了百万医疗险,就比较建议买个惠民保作为兜底保障。

惠民保投保几乎0门槛,没有健康告知,没有年龄限制,不限职业,而且价格便宜,几十块钱就能买到。

另外,预算不多的人群,或者从事高危职业,如矿工、采石工、警察、消防员等,可以考虑惠民保。

三、写在最后

总的来说,惠民保和百万医疗险区别很大,各自适用人群不一样。

买哪一种,关键要看你的身体健康状况、年龄、预算和个人需求等因素。

对于那些身体不好、年纪较大,已经买不了普通商业医疗险的朋友,惠民保是为数不多的好选择。

但如果你和家人还年轻,身体健康,不建议将惠民保作为“第一选择”,你完全可以选择保障更全面的百万医疗险。

目前市面上在售产品中,像人保健康好医保旗舰版就是热门的百万医疗险之一,身体健康、年纪55岁以下的可以考虑。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞

赞