为什么寿险可以理赔2年后自杀?

我在百度输入“自杀”两个字,最先出现的是24小时免费心理咨询热线……

图片栏同样有感动:

工作原因才搜索相关词条的,看到这样的页面有被狠狠戳中,不知道那些想了结生命的人看到时作何感想?

从事保险的我从不忌讳谈死亡,而提到死亡、自杀,我最常想到的险种是寿险。

寿险是免责条款最少的一种险种。

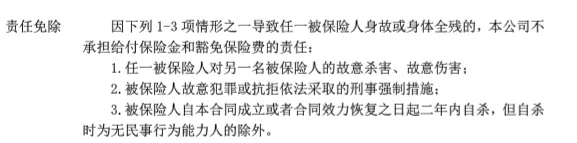

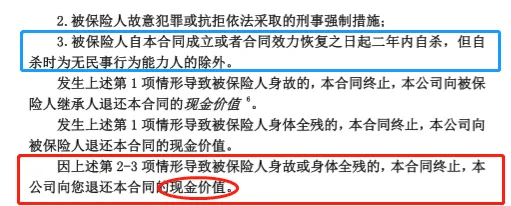

法定寿险的免责条款只有3条(杀人骗保、犯罪、2年内自杀),这是最好的。

一、寿险为什么是2年后自杀才赔?

很多险种会将自杀列入免责条款,寿险居然赔?

2年内自杀不赔,那2年后自杀是不是就赔了呢?

是的!你没看错!

那保险公司为什么要在自杀条款上设置一个两年的缓冲期呢?主要有3个原因:

✅第一个原因,风险是偶发性的,不能为人加大。

保险公司的可保风险必须是偶发的、意外的,即不能被人为地加大,这样的风险才符合大数法则和概率。

而自杀是人为的、故意的行为,如果没有限制就会被滥用,风险就会加大到不可控。

✅第二个原因,保险的精算逻辑中已含有自杀身故的概率。

现代人寿保险的精算设计基础,源自时年发布的生命表。

生命表又称“死亡表”、“死亡率表”,根据分年龄死亡率编制,反映一批人 (通常为10,000人)从出生后陆续死亡的全部过程的一种统计表。

虽然,我们常认为的“自杀”是个人故意事件,具有不可推断性,并且不属于意外风险,

但其实,当下多数国家发布的生命表数据中,是包含了自杀的统计概率数据的。

寿险产品在核定费率时,就把自杀的风险设计在内了。

退一万步讲,假设没有这条免责条款的话,即使2年之内被保人自杀了,这个寿险产品在设计上也是盈利的。

因为,放之大数环境下,自杀依然是极小概率事件。

所以,从精算的维度上,将“自杀”列为寿险可以理赔的范畴,完全没有问题。

✅第三个原因,心理学研究表明,想自杀的人撑过两年还想自杀的可能性小。

根据心理学的有关研究,一个人在两年前开始有自杀的计划,这一自杀意图能够持续两年期限并最终实施的可能性是很小。

两年的生活会对一个人产生这样那样的影响,也许会慢慢降低一个人的自杀倾向,相当于变相地挽救了一个人,给那些对生存绝望的人一个活下去的理由,最终找到活下去的希望。

如果一个想自杀的人买了保险后坚持了2年还是想自杀,那保险公司也认赔!

还有一种情况,如果一个人在买保险时并没有主观的自杀故意,若干年以后因一些情况对生活丧失信心,想自杀了,那保险公司也得赔。

粗暴的拒赔是不人性的处理方式,商业保险虽然是商业性的,但也要兼顾人性化,对于极小概率的突发情况作出补偿符合商业保险的社会救助作用,让被保险人的受益人可以得到经济补偿,也符合社会价值观。

总之,这项自杀条款,既可以避免道德危险的发生,也可最大限度地保障被保险人和受益人的利益。

二、“自杀条款”不适用哪些情况?

不过要注意,无民事行为能力人不适用“自杀条款”。

无民事行为能力人是指不满 8 周岁的未成年人;不能辨认自己行为的成年人以及不能辨认自己行为的八周岁以上的未成年人。

2009年修订的《保险法》第44条,将“自杀免责”条款写入法条之中:

如果被保险人两年内自杀,保险公司不承担给付保险金责任,应当按照合同约定退还保险单的现金价值。

还要注意一个时间概念——中止期。

中止期是什么意思呢?如果你的保险忘记缴费超过60天了,那么这份保单就会进入中止期,中是“中间”的中,一般中止期是2年。

如果保险合同中途中止了然后再恢复效力,并且被保险人在效力恢复后自杀,

那寿险2年的起算时间要从保险合同效力恢复时开始计算,而不是从原合同成立时开始计算,这是为了降低了投保人或被保险人的道德风险。

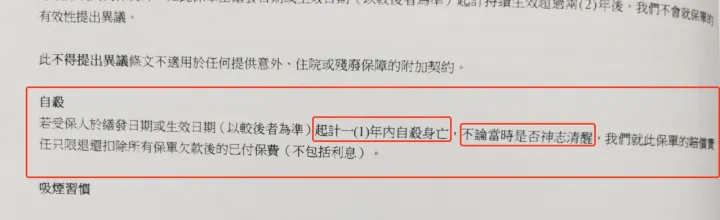

三、香港寿险中的“自杀条款”与大陆的有何不同?

这里顺道说一下大家都很感兴趣的香港保险。

香港很多的寿险免责只有一条,也是自杀这一条。

不同的是,保险合同生效起一年内自杀,不论神志清醒与否都不会赔付:

而国内,2年内无民事行为能力人自杀也是可以赔付的。

要说哪项更好呢?

很难界定,各有各的优势。

不过,在大陆生活的朋友,建议买大陆的保险,最根本的原因就是两地的政策。

比如法律层面,香港是英美法系,内地是大陆法系,涉及到《保险法》的相关知识,可能在香港并不适用。

四、寿险的“自杀条款”与不可抗辩条款

为了有效度过“诚信危机”,最大化保障消费者权益,保证保险合同的有效性,《保险法》有一条“两年不可抗辩条款”:

什么意思呢?深蓝君给大家翻译下:

投保人有义务如实告知自己的身体健康情况。由于投保人故意或过失,合同成立2年内,保险公司有权解除合同和拒赔。合同成立2年后,保险公司不得以未如实告知而解除合同,或拒绝赔偿。

这也就是我们常听到的,保险合同若成立超过2年,保险公司不得以任何理由解除合同。

从这个角度看,“2年”的自杀免责期,从某种意义上来说也与不可抗辩条款的约束性相关,可视为其设定缘由。

五、写在最后

保险本身就是一个充满爱的行业,一个人因为心中有爱、有牵挂的人才会买寿险,不管未来自己在还是不在,都有一份爱陪伴在自己所爱的人身上,这就是最纯粹的人寿保险的价值。

不过很遗憾,在实际生活中,提到保险,很多人第一时间联想到的还是“骗人”“赚钱”这些字眼……或许,让保险回归“爱”的起点,才是无数保险从业者该努力的方向。

如果你刚接触保险,看不懂条款、不知道怎么该自家孩子如何搭配保险,可以点击下方来找我,帮你1v1分析解答!

赞3

赞3