商业养老保险哪种最好?附最新产品推荐榜单!

我们常说的商业养老保险一般指的是以年金险和增额终身寿险为首的长期储蓄险,复利收益高达3.5%~4%。

在现在这个银行利率下行,基金股票市场绿的发慌的环境下,可以说是成为了炙手可热的选手。

但是对于大多数人来说,可能对于商业养老保险哪种最好,目前有什么产品值得买等,心里还是没有太大的概念。

这篇文章就给大家讲一讲。

主要内容如下:

商业养老保险,好在哪?

商业养老保险,哪种最好?

最新产品推荐榜单

一、商业养老保险,好在哪?

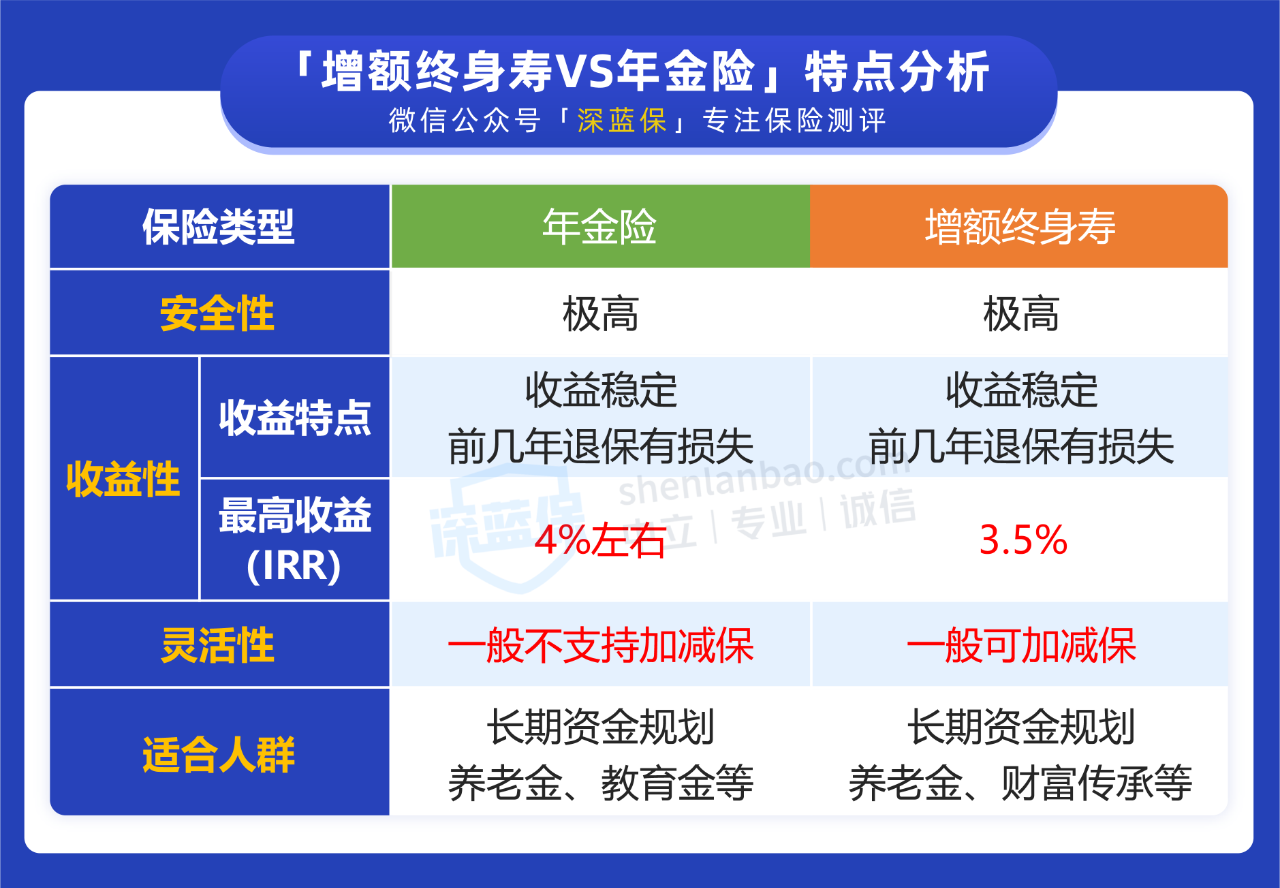

这里我们主要分析增额终身寿险和养老年金险。

养老年金险就是在年轻时交一笔钱,等老了就能每年领取一定的养老金,可以用来补贴养老生活。

这类产品有以下 2 个特点:

稳健增值:我们投多少钱,能获得多少收益,都是写进合同的,很稳妥。而且这笔钱是复利增值,资金投入的时间越久,收益就越高。专款专用:什么时候交,交多少,什么时候领,领多少,在我们投保的时候就确定下来了,这一定程度上能避免我们忍不住剁手,提前挥霍了养老储备。另外,部分产品还会有养老社区入住权益,保费达到一定额度,就有机会住进保险公司提供的养老社区,享受饮食、医疗等方面的照顾。

而增额终身寿险,就是保额会不断增长的终身寿险。

与普通寿险不同的是,它的保额会逐渐长大,但增额终身寿的最大优势不在于此,而是具有“稳健理财”的优势,能帮我们牢牢锁定未来几十年的利率。

它具有如下 3 个特点:

安全:我们投入的钱、能获得多少收益,都写在合同里,是有法律保障的。稳定:收益率是确定的,能长期持续;而且资金复利递增,时间越久,拿到的钱会越多,收益率最高能达到 3.49%,接近 3.5%。灵活:有用钱需求时,可以通过减保、退保、申请保单贷款的方式拿到一笔钱。在全球利率下行的趋势下,增额终身寿便成为了很多人的财富管理工具。不仅可以通过它来规划孩子的教育、彩礼或嫁妆,以及自己的养老退休金,也可以用它来传承财富。

总的来说,增额终身寿功能庞大,妥妥的理财神器。

二、商业养老保险,哪种最好?

在上面我们也讲到了年金险和增额终身寿险的各自的特点,如果说你要问我,哪个更好?

我只能回答的是,两者都可以满足我们的养老需求,但是,比起说哪个更好,不如说结合自身实际情况,哪个更适合自己。

如果你做好了拿出一笔钱进行长期储蓄的准备,明确了奔着养老的需求去,那么年金险会更加适合你。

而如果说你对于资金的需求方向还不是很明确的话,更加注重资金灵活度的话,那么增额终身寿险可能会更加适合你,可以在未来想用钱的时候,通过减保支取现金价值,用作孩子的教育金、买房钱等等;

但是,需要强调的一点是,无论是考虑年金险还是增额终身寿险,首先,我们得确定自己的基础人身保障已经配齐后,再去考虑理财型保险。

否则,养老金再多,患病后没钱治疗,还是变成了医疗费用。

三、最新产品推荐榜单

针对不同人群的需求,我也给大家整理了最新的养老年金和增额终身寿的榜单,一起来看下:

1、增额终身寿险榜单

经过一系列查找筛选,以及irr的测算,这几款产品算是目前的佼佼者:

直接说结论:

如果你追求高收益的话:推荐首选弘康人寿的弘运增利终身寿险。

弘运增利的整体收益都很不错,除了上面的 3 年交,我也测算了其它交费年限的 IRR,确实都比目前在售的产品高一些。

我以 3 年交,每年交 10 万为例,来看看它的资金增值的变化:

60 岁:现金价值达到了 81.2 万,是已交保费的 2.7 倍。70 岁:如果中途不领钱,那么此时现金价值有 114.5 万,差不多是已交保费的 3.8 倍。80 岁:随着持有时间的增长,现金价值也增长到了 161.5 万,资金增值越来越多。不过,上面是中途不领钱的增值情况,而增额终身寿的优势在于比较灵活,所以如果我们中间需要用钱,还可以减保领取部分资金,满足多种用钱需求。

光明至尊是光大永明人寿的产品,它对接了光大旗下的高端养老社区,只要保费满足一定要求,就有机会入住。

保费 ≥ 30 万:享有旅居养老优先权,可以到光大对接的多个旅游居住地小住一段时间,适合打算在退休后去各地游山玩水的朋友。保费 ≥ 100 万:不仅可以申请旅居养老,还享有长居养老优先权,可以在固定的养老社区长期居住,饮食、医疗都能得到照顾。不过,「光明至尊」的 IRR 收益率比较一般,30 岁女性,每年交 10 万,交 3 年,到 90 岁时现金价值只有 211.7 万,IRR 是 3.37%;而弘运增利有 227.7 万,IRR 达到了 3.49%。

所以,我还是建议看重收益的朋友,优先选择「弘运增利」;要是对光大的养老社区感兴趣,也可以考虑「光明至尊」。

不过也要提醒大家,这 2 款都是线下产品,要当地有保险公司分支机构才能买。

2、年金险榜单

直接说结论:

如果追求高收益的话:更加推荐金盈年年B款

在相同的领取条件下:30 岁女性,每年交 10 万,交 3 年,60 岁开始领;

「金盈年年 B 款」每年能领 4.19 万, 85 岁时还能一次性领 10 倍保险金,也就是 41.9 万。

计算下来,交30万,一共能领取:25×4.19+41.9=146.65万,是已交保费的 4.8 倍。

而且期间IRR 收益能达到 3.726%,比同年段的其它几款产品都高。

并且金盈年年B款保单现金价值超过已支付保费的速度也比较快,在第 14 年就能保单现金价值超过已支付保费,另外三款需要 16~18 年。

保单现金价值超过已支付保费越快,面临退保时,我们的损失就越小。

除此之外,只要所交保费≥ 30 万,就有机会到多个旅游地小住一段时间,保费≥ 70 万,可以申请在固定的养老社区长期居住。

不过这款产品,虽然金盈年年 B 款的收益率在各个年龄段都比较高,但只能领到 85 岁,对于有长寿基因的家庭来说,可能尚未满足需求。

光大永明人寿 年金险

光大永明人寿 年金险如果想要一辈子领钱的话:首选百岁人生(福享版)

相比金生有约和金盈年年A款,同样是保终身,但百岁人生(福享版)的整体收益会比较高。

85岁,IRR收益能达到 3.663% ;到 90 岁,IRR能达到 3.787%,都比另外两款产品要高。

不足的是,这款产品的前中期收益略低,和金盈年年 B 款比起来,有一定的差距。

爱心人寿 年金险如果觉得领到 85 岁就心满意足,可以考虑金盈年年 B 款;

如果想领的时间更长,或者家族有长寿基因,可以选择百岁人生(福享版)。

这里也提醒一下大家,金盈年年是互联网专属产品,全国都能买,而百岁人生(福享版)是线下产品,需要当地有爱心人寿的分支机构才能买。

好了,以上就是“商业养老保险哪种最好”的全部内容。

如果你对于以上产品感兴趣,或者想了解更多储蓄险产品的话,欢迎你点击下方预约1对1规划,让专业人士为你解答。

赞4

赞4