定期寿险VS终身寿险,选哪个更划算?搞懂这2点,让你买对不吃亏!

谈起寿险,一般人都觉得没必要买,但了解过后,你会发现它简直是块宝!

尤其是那些家庭责任重、有房贷车贷的朋友,都开始考虑给自己买个定期寿险。

这样万一自己有什么闪失,保险公司会赔一大笔钱,家里人至少还能维持正常的生活。

但也有不少朋友会纠结:

定期寿险只能保几十年,如果保单到期没有出险,那钱不就白交了吗?

所以有朋友会说:

那是不是买保终身的寿险更划算呢?

其实,这两种寿险的功能是有区别的。今天我们就来跟大家好好聊聊寿险,并为大家测评目前市面上有哪些产品值得买。

话不多说,直接进入正题!

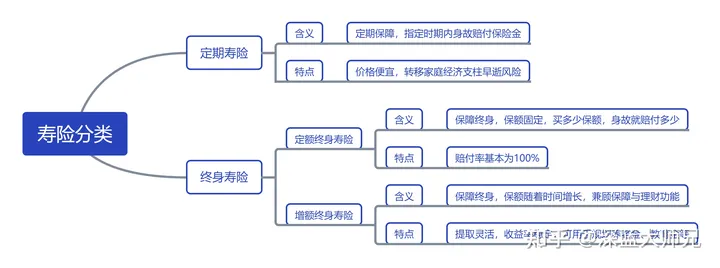

一、定期和终身寿险有什么区别?怎么选好?

寿险的赔付非常简单,如果被保人不幸身故/全残,保司就给家里人赔一笔钱。

虽然定期寿险和终身寿险都是寿险,但各有特色,能发挥不同的功能:

1、定期寿险——留爱不留债

中国人向来忌讳谈论死亡,可是人生无常,我们无法预知疾病和意外何时会来,如果太早离开了,爸妈、孩子怎么办?房贷车贷怎么办?

如果人不在了,定期寿险能一次性赔付几十万、上百万,解决家庭收入中断的问题。

那么到底哪些人需要配置定期寿险呢?我们强烈建议,以下2类朋友重点考虑:

①家庭经济支柱:要赚钱养家,有的还有房贷车贷,如果突然离世,留下的亲人可能无力抚养孩子、偿还贷款。

②已成年的独生子女:父母最怕的就是白发人送黑发人,尤其是失独老人,不仅要承受丧子的悲痛,而且还可能面临没钱养老的困境。

建议大家配置这类产品时,保额要尽可能覆盖家庭5~10年的生活开销,如果有房贷车贷也要考虑进去。

定期寿险的价格不贵,就拿现在比较热门的产品——臻爱2023为例,30岁女性,买50万保额,保到60岁,只要两百多。

2、终身寿险——稳健增值首选

终身寿险则可以分为定额终身寿险和增额终身寿险,很多人经常傻傻分不清它俩,今天我们就来给你们捋捋清楚!

首先说说定额终身寿险:

所谓定额,就是指它的保额固定不变的,无论何时身故都能赔一大笔钱,确定性很强。

当然,保险公司肯定不会傻到做亏本生意。

这类产品的价格都非常贵,杠杆比较低,一般适用于有遗产规划需求、避债避税需求的高净值家庭。

说白了,它更多是富豪们用来进行财富传承的工具,一般不适合咱们普通老百姓。

那同理,所谓增额终身寿险,就是一种保额会随着时间增长的终身寿险。

增额终身寿,主要有以下2点优势:

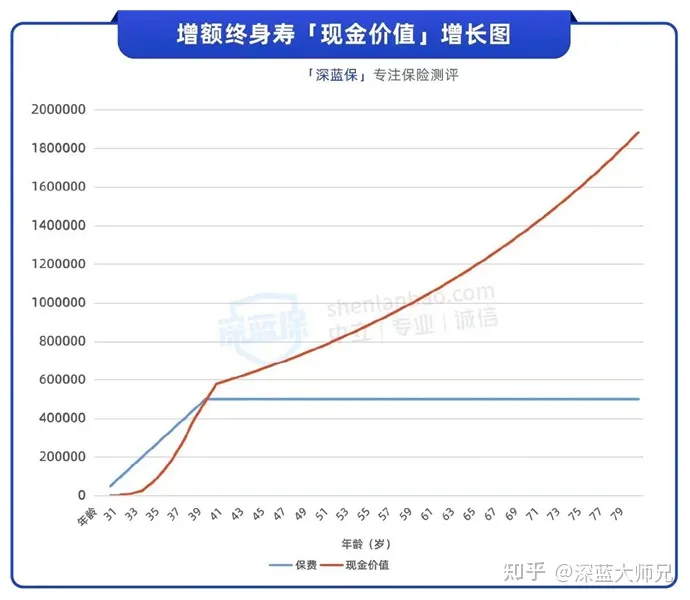

它的保额会不断「长大」,越往后保额越高;它的保单价值增长较快,能够终身复利增值。所以,增额终身寿险是一个包含身故保障又具备理财功能的保险。

我们可以将增额寿当作一个资金账户,将钱投入后,里面的现金价值就会像滚雪球一样,越滚越大。

想用钱的时候呢,你就可以“减保”,把现金价值取出来用就行了。

不过啊,我也得提醒大家一句,增额寿可不是适合所有人的。

这类产品一般有5~7年的封闭时间,这个期间退保可能会亏损。

如果你有一笔钱短期内用不到,又不想血汗钱躺在账户里一天天贬值,那增额终身寿确实是不错的选择。

毕竟这两年利率不断下调,五年期的利率只剩2%左右,未来大概率还会继续下调。

而增额寿能做到近3%的收益率,且这个利率能终身锁定,哪怕大环境不好,利率往下掉,它也不会受影响。

而且对比其他理财渠道,增额终身寿最大的优势就是“安全稳健“。

它的收益白纸黑字写进合同,受法律保护——保单合同会列出每一年的现金价值,万一中途身故/全残怎么赔。也就是说,往后每一年账户里有多少钱,我们在投保时就能知道。

也提醒大家,增额寿是储蓄型保险的一种,同样会受到利率政策的影响,所以从去年开始很多高收益产品陆续下架了,接下来复利收益超过3%的储蓄险,可能也会彻底“消失”。

那给大家总结一下:

对于咱们普通人来说,想保障身故,建议考虑定期寿险,几百块就能买到百万保额,更划算。

如果想要锁定不错的收益,长期增值,可以考虑安全稳健的增额终身寿。

接下来,授人以鱼不如授人以渔,我把“渔”和“鱼”都送给你!

考虑到大家可能没时间研究哪些产品值得买,我就又花了一些时间来为大家测评市面上的热门产品。定寿和增额寿都安排上了,咱一个个来看。

二、2024哪款定期寿险性价比高?推荐这4款

比对了各大保险公司的热销产品,最终我们为大家筛选出了以下4款产品,价格便宜,而且保障很全面:

直接说结论:

1、如果追求极致性价比,选哪款?

追求性价比,臻爱2023和京彩年华(2023版)都值得考虑。

前者价格比同类产品都要低,后者等待期只有60天,而且上传体检报告,赔付比例有机会上升20%。

其中,如果有1-2级甲状腺结节、乳腺结节,可以直接选京彩年华2023;有肺结节考虑臻爱2023,满足一定条件就能正常买。

如果买不了以上两款产品,可以看看大麦旗舰版A款,它的健康告知要更宽松一些。

同方全球人寿 寿险

同方全球人寿 寿险2、如果健康状况不理想,选哪款?

如果有比如高血压、糖尿病、甲状腺癌等异常情况,华贵人寿的大麦旗舰版A款是不错的选择。

它的性价比也很高,按表格中的交费方式,它只比前面两款贵了十几块钱,投保时可以直接指定受益人,更加方便。

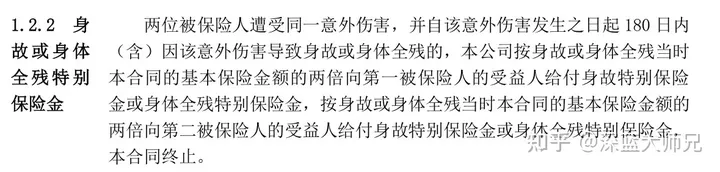

3、如果想要夫妻一起投保,选哪款?

夫妻一起买的话,就优先考虑大麦甜蜜家2023。

保费上看,夫妻一起买这款产品,和单独买其他定寿差距不大。

但这款产品保障更加充足,有同一意外身故/全残双倍赔付,还有保费豁免功能。

也提醒大家,万一后面离婚了,尽管保单可以“拆分”,但实际上是退保重新买,会按照当时的年龄计算保费,也就更贵了。

看完了定期寿险,下面我们再来接着说增额寿。

三、2024哪款增额终身寿值得选?这3款收益亮眼

最近行情变动频繁,市面上的好产品越来越少了。

但我也还是给大家搜罗出了几款收益还不错的产品供大家参考,收益表现都很不错:

直接说结论:

1、追求确定性——普通型增额寿

考虑金盈卫2号,确定收益高,以上表为例,60岁时现金价值已经达到54万,交的保费已经翻倍,IRR也有2.79%。

金盈卫2号还支持设置第二投保人,当第一投保人身故,无需任何人同意,第二投保人可自动继承保单的全部权益,能避免很多继承纠纷。

另外,它由招商仁和人寿承保,背靠招商银行,品牌知名度高,喜欢大公司品牌的朋友可以考虑。

招商仁和人寿 寿险

招商仁和人寿 寿险2、追求更高收益——分红型增额寿

分红型增额寿的收益由两部分构成:一部分是保证能拿到的收益,一部分是不确定的分红收益。

比如某款产品,虽然固定收益只有2.4%,但加上分红收益,则可以达到3.6%甚至更高。

也就是说,相比普通增额寿,它的收益浮动空间会大一些,适合一些投资进取型、想要博更高收益的朋友。

想买分红型增额寿,可以考虑星福家(分红型)。

复星保德信人寿 寿险从演示收益来看,60岁IRR可达3.58%;80岁达到3.7%,此时保证能拿的现价是保费的3倍,加上演示分红的话,预期能拿到保费的5.74倍。收益还是很高的。

而且过去10年这家公司的同类型产品,分红实现率也都在100%以上,也就是说演示的收益基本都能达到,一定程度上说明了这家公司的投资能力不错。

另一款传世臻耀(分红型),演示收益略低一点,80岁时,百分百能拿到的现价是保费的2.8倍,加上演示分红,预期能拿到5.3倍。

但过往的分红实现率也表现不错:2023年,传世臻耀(分红型)的年度红利实现率有117%,终了红利实现率则达到了283%,相当能打。

当然,不同年龄或交费年限,都会影响产品的收益,具体的收益还是要根据自己的实际预算。

四、写在最后

很多朋友以为寿险是死了才能赔的保险。

其实不同种类的寿险,用法也不一样,近年很火的增额终身寿,就是一种非常稳健的理财工具,能帮我们锁定不错的收益,让闲钱翻倍增值。

不过我们提醒一句,在买增额寿之前,一定先给自己和家人好意外险、百万医疗险和重疾险等基础保障。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞

赞