支付宝健康福重疾险,基础保障很齐全,但依旧不推荐你买!

支付宝出了好几款健康福,随便一搜,至少也得有七八款。

仔细扒了扒,大多都是保1年的重疾或者防癌产品。

保长期的重疾险不多,支付宝健康福(保20年/30年)就是其中一款。

也有很多人对这款产品感兴趣,今天我们就来一起看看这款产品到底表现怎样。

主要内容如下:

健康福重疾险(保20/30年)保障如何?

健康福重疾险(保20年/30年)有什么优缺点?

健康福重疾险(保20年/30年)值得买吗?

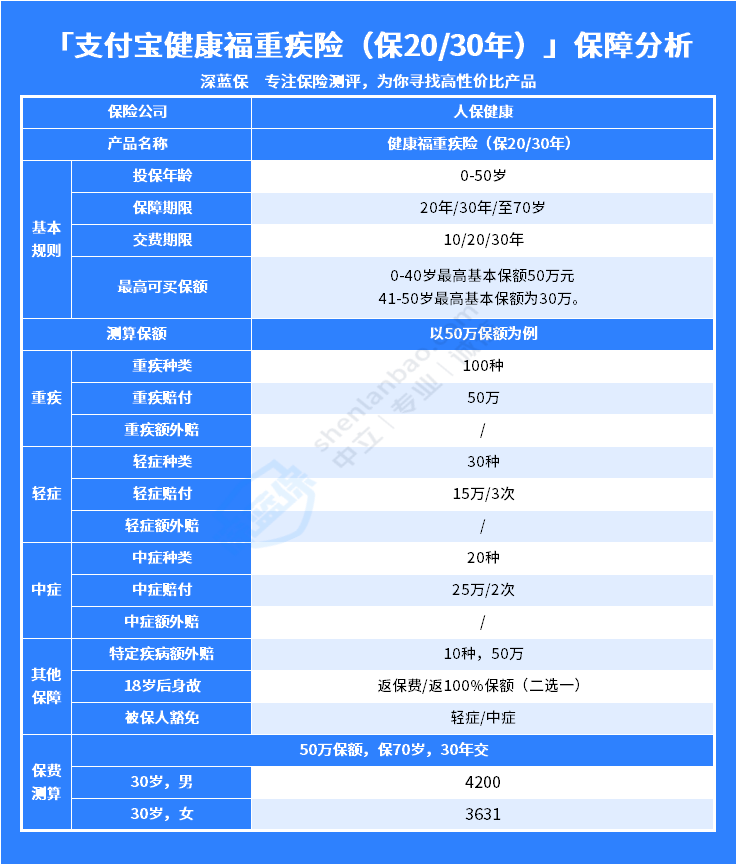

一、健康福重疾险保障有哪些?

老规矩,直接上图:

产品保障上,该有的都有:

100种重疾:赔100%保额,赔1次。

30种轻症:赔30%保额,赔3次。

20种中症:赔50%保额,赔2次。

10种特疾:额外赔100%保额。

身故责任:可选择赔保费或基本保额

重疾、轻症、中症、特疾额外赔这些都有了,在基础保障上,至少是不缺胳膊少腿儿了。

二、健康福重疾险有哪些优缺点?

我们再来仔细分析下,看看它有哪些优缺点:

先说说优点:

1、保障选择灵活

保障期可以选择保 20 年、30 年,或者保至 70 岁,大家可以根据自身情况进行选择。

保障期限灵活选择的好处就在于,可以根据自己的预算灵活支配,哪怕当下手头不宽裕的情况,也可以先保证当下有一份重疾保障。

不过一般还是建议至少能保障到 70 岁,在黄金年龄阶段重疾保障不缺失。

2、健康告知较宽松

健康告知较宽松,比如对于乳腺结节 3 级的人群,只要符合一定条件,都可以进行投保。

3、缴费方式灵活

健康福重疾险(保20年/30年)最长缴费期限为30年,缴费年限越长,每年缴费的压力就越小,杠杆比更高。

而且还支持按月缴费,每年的保费分摊到月,压力确实小不少。

4、被保人豁免

一旦被保人罹患合同约定的轻症或者中症,余下的保费就不用交了,但保障依然有效。

这项保障也为投保人在一定程度上减轻了经济压力。

5、投保职业宽松

除了旷工、爆破工、高空作业等高危职业外,其他职业都可以投保。

但是呢,它的缺点也同样明显:

1、捆绑身故责任

身故返保费或者返保额是必选项,不想要也得要。

身故责任一加上,保费就噌噌噌上去了。

有这部分钱,完全可以去选一个保额更高的定期寿险,保身故责任更加充分一些。

2、保障责任比较简单

单独看保障挺齐全,该有的都有。

但拉出来跟市面上其他火爆的重疾险一对比,缺点就很明显了。

像重疾二次赔、恶性肿瘤额外赔、心血管疾病额外赔等等保障责任都没有。

三、健康福重疾险值得买吗?

我们把它和目前市面上性价比较高的几款产品进行对比:

(点击可查看大图)

从对比表中可以看到,不管是保障内容,还是保费上面,支付宝健康福重疾险的优势都不是很明显。

综合来看,如果身体健康:优先推荐的还是达尔文 6 号, 保障全面的同时价格比较便宜,性价比高。

国富人寿 重疾险

国富人寿 重疾险这种情况可优先考虑支付宝的健康福重疾险(保 20 / 30 年),还是有机会正常投保的。

总的来说,健康福(保 20 / 30 年)综合性价比一般,不作为首选推荐。

如果是手头预算真的很少,想先保个20年、30年的还是可以考虑的。

至于保70岁和保终身的版本,还是重点看看达尔文 6 号、超级玛丽 6 号这些产品。

和泰人寿 重疾险

和泰人寿 重疾险 赞2

赞2