收入再高,也不要随便给家人买保险!

因为每个人的收入、健康等情况不同,给家人和自己配置保险的思路自然也有很大差别。

不少朋友都有这样的疑惑:究竟选哪种保险最好?怎么买性价比更高?

为了帮大家少走弯路,今天我们就来分享一些给自己和家人配置保险的思路和技巧,主要内容如下:

一、买保险前,这些情况要弄清!

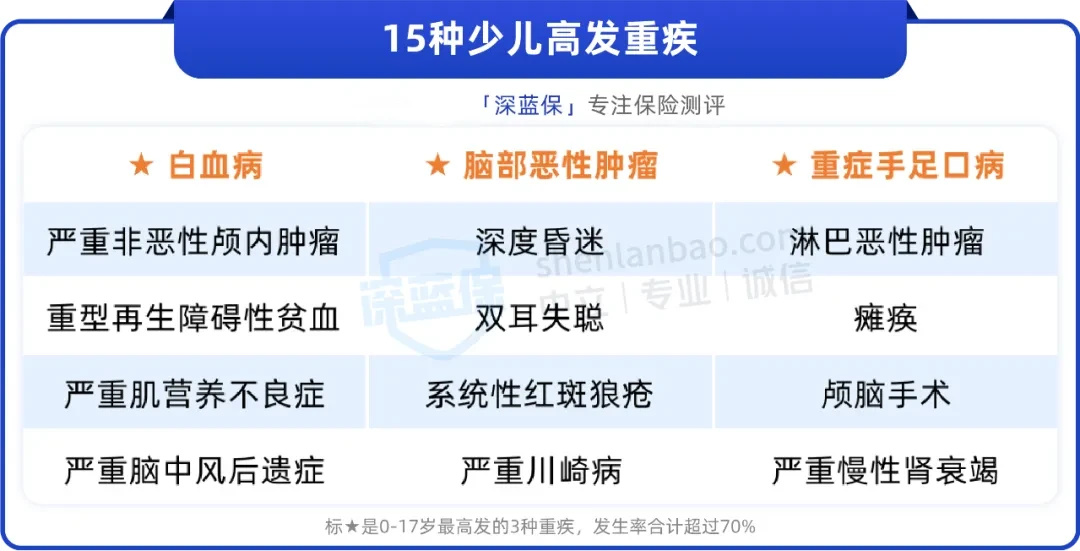

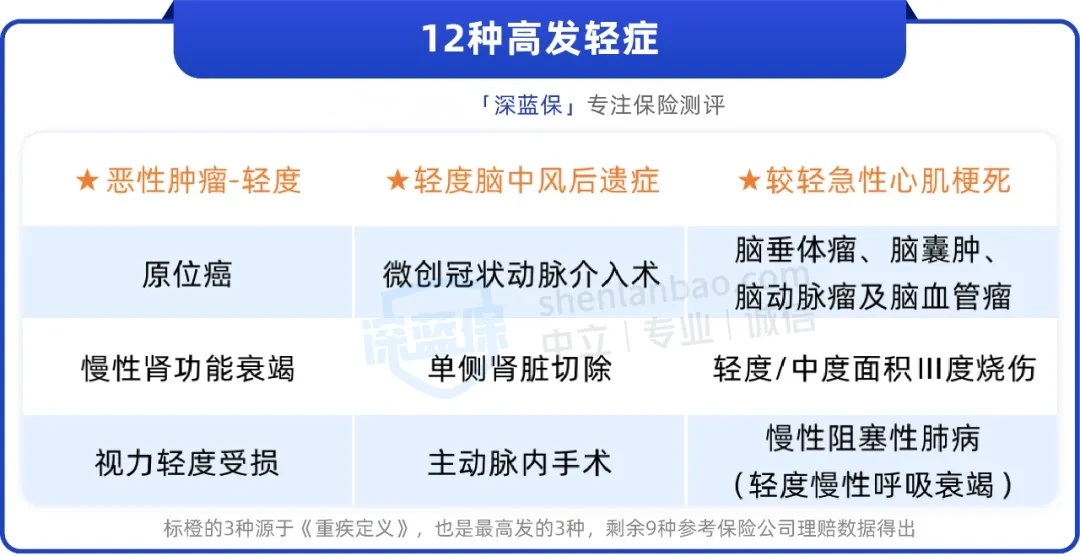

我们人生中会面临的风险,可以简单概括为3大类:疾病、意外和早逝。

遭遇这些风险不仅会给家庭带来沉重打击,还会造成一定的经济损失。

那么,配齐哪些险种才能最大限度地转移风险呢?我们一起来看看:

但要提醒大家,表格里列举的是常见保障责任,具体保什么,还是要以自己买的保险为准。

对普通人来说,最好能配齐表格中的四大险种,这样疾病和意外风险都能覆盖。

但家庭成员中,每个人的年龄、收入、健康情况都不同,对应的保险配置思路也不同。具体该如何配置呢?我们接着往下看。

二、一家人的保险怎么买?这样实用又全面

一家人的“角色”和分工不同,要优先配置的保险也不同。

了解了家庭成员该配置哪些保险后,我们再结合下面的表格,一起看看四大险种具体怎么赔,保额要买到多少?

保额具体买到多少,还是要结合自身的经济情况来看,建议大家可以在预算范围内先把四大险种配齐,之后经济条件允许再考虑加保。

三、什么都保的“全家桶”保险,真的好吗?

买保险是件麻烦事,产品很多,条款密密麻麻。很多人为了省事,就干脆买了份什么都能保的保险,即“全家桶”保险。

一份保单包含了定期寿险、重疾险、意外险、医疗险,但它的保障真的全面吗?我们列举了2种不同的搭配方案,一起来看看:

从上图可以看出,“全家桶”保险在购买时很省心,所有险种一次买齐,保障看着也很全面。

相比多家投保,它在理赔的时候更方便,都是同一家公司的产品,提交一次资料就可以。

只不过看似完美的保险,如果细拆下来,往往还隐藏着以下不足:

缺点1:价格没有优势

同样是30岁男性,在保额、交费时长和保障期限相对接近的情况下,“全家桶”方案少了百万医疗险的配置,合计保费却更贵。

缺点2:附加险受主险限制

附加险通常无法单独销售,只能和主险捆绑购买,如果主险赔完了,附加险大多也会随主险合同终止而结束。

但如果分开买,万一不幸患病,符合重疾条件即可赔一笔钱;如果因疾病身故,寿险还能再赔一笔。相比捆绑的保险,自由组合可以赔两笔钱,对我们更有利。

缺点3:虽然保障全,但保额低

很多“全家桶”的保单看起来保障全面,但每一项的保额都不高。我们常说“买保险就是买保额”,保额太低很难真正转移经济风险。

比如下面这份保险:

这份保险看起来很齐全,但重疾险和定期寿险的保额都只有20万,万一面临大病风险,这笔钱可能不足以支撑巨额医疗费,无法真正转移经济风险。

另外,意外险也只有10万保额,如果不幸发生伤残,按比例赔付后也是杯水车薪。

“全家桶”保单在某种程度上确实能省不少心,却会让人误以为保障已经很足够了。

还是建议大家从自身实际情况出发,选择适合自己的四大险种进行组合。如果不清楚怎样的配置思路更适合自己和家人,也可以点击下方卡片,有专门的规划师帮忙分析。

四、保障型和储蓄型保险,如何科学配置?

保险的种类有很多,在给自己和家人配置的时候,我们可以参考以下五大原则:

直接说结论:

优先配齐保障型保险(意外险、医疗险、重疾险、定期寿险),再结合家庭实际情况配置储蓄型保险(年金险、增额终身寿险等)。

也就是说,在做好自己和家人的疾病、意外风险保障后,再考虑教育金、养老金、资金保值升值等。

但在配置储蓄型保险时,这3点要留意:

1、合理规划保费

一般来说,保费支出占家庭年收入的5%-10%是比较合理的,这笔钱在配置好保障险后,余下部分就可以用来买储蓄险,保证资金稳健升值。

2、长期规划

“鸡蛋”要放在不同的篮子里。除了短期要用的、保命的和投资的钱,另外一笔用于增值的闲钱可以用来做中长期投资规划,和时间做朋友,时间越长,收益越可观。

3、专款专用

给孩子准备的教育金,自己的养老钱等,要结合自身需求做好规划,最好是专款专用,将来就不必为教育、养老、财富传承等问题发愁。

我们之前也盘点了目前市面上的高收益储蓄险产品,可以点击这里查看。

虽说保险是普通家庭的必需品,但也要根据自身和家庭情况先配齐保障类保险,再考虑商业养老金等储蓄型保险,合理搭配。

如果你需要专业的保险顾问帮你规划方案,点击下方卡片免费预约。

赞

赞