30岁不结婚,老了谁养你?这样做一辈子不愁看病养老钱

叶宣在《纸婚》中写道:“有时候婚姻的缘起,除了爱情,或许还有最现实不过的相依为命。”

不过现在很多单身女性,已经不再把婚姻作为人生的必选项,毕竟要通过找一个伴侣来维持生活的婚姻越来越少了,越是能力强,在爱情里算是“高配”的单身人士,越不愿意进入一段随便的婚姻。

特别是进入到 30 岁后,自己拥有还不错的收入,经济、生活上完全独立,一个人过得舒心自在,所以根本不急于结婚生娃。

虽然自己很享受这种单身的状态,但很多人逢年过节,仍要面对父母、七大姑八大姨的灵魂拷问:不结婚,老了谁养你?这个问题很扎心,但确实是摆在单身贵族面前的“困境”,没有婚姻的托底,那我们应该怎么为养老生活做准备,保证自己看病不愁医疗费、老了照样有钱花呢?

今天,我就来分享两个方法,教你用小钱撬动杠杆,只要按照我说的做,不仅不用担心大病、意外风险,退休后每月还能领「双份养老金」,多拿几千甚至上万块钱,过得比其他老头老太太们都滋润!

我写的这篇攻略,不光是单身姐妹,已婚姐妹也可以拿来参考,毕竟人性是经不起考验的,养老靠自己才最安全,下面进入正文

一、配齐四种刚需保险(标配版)

伴侣的承诺或许并不可信,但保险公司的承诺,却是白纸黑字写进合同,会雷打不动地兑现,保障我们到生老病死。

一般来说,单身的朋友一定要配好百万医疗险、意外险和重疾险,这样就能覆盖生活中的大部分风险;如果是独生子女的话,建议再加一份定期寿险,保障更全面!

百万医疗险:主要是解决大额医疗费,经社保报销之后,1 万以上的费用基本上可以全额报销,不用担心一场重病就掏空自己的积蓄。

意外险:可以保障生活中的大小意外,能报销摔伤骨折等小意外导致的受伤治疗费,因车祸、火灾等大意外造成的伤残还能直接赔一笔钱,以保障恢复期间的生活。

重疾险:主要是收入补偿的作用,一旦生大病,可能短期内没法工作,这笔钱就可以作为治疗期间的生活费、护工费,以及后续康复治疗的费用。

定期寿险:这其实是给父母的一份保障,如果自己不幸身故或者全残,可以赔一笔钱给爸妈,让他们接下来的生活能有所保障,以代替自己承担未尽的责任。

另外提醒大家,如果只是解决治病费用问题,普通的百万医疗险就够用了。但如果你预算充足、对就医体验的要求较高,可以重点考虑中高端医疗险,价格也非常香,通常在一两千到几千块不等。

它的优势在于能报销医院特需部、VIP 部的医疗费用,有的产品还可以安排优先就医、住院、手术等,可以省去很多排队的时间,并且住院环境更好,还有专人护理等。

把以上四类刚需的险种配齐,我们就相当于打好了生活的地基,至少在拼事业的黄金年龄就没有后顾之忧了,我们接着来看:如何搭配一套全面的产品方案,不花冤枉钱。

二、5000+搞定全套保障方案

我最近刚好在给一位老朋友,配了一份性价比很高的方案,只要 5000 多就搞定,保障特别全面,每月折算下来只要 400 多块钱,相当划算,买完安心多了~

30 岁小姐姐 Bella,是深圳某大厂的产品经理,每月税后工资近两万,硕士毕业后一直在深圳工作生活,目前未婚未育,虽说没有孩子,但有老家的父母要赡养,996 熬夜加班工作压力不小,公司每年的免费体检都没勇气去,时常感到经济和生理、心理负担很大。

于是就找到我帮忙给她和父母配置保险,希望能转移因疾病和意外带来的经济风险,不想将来因为没钱治病拖累家人,下面来分析我给她单独做的保险方案:

如果你也让我们帮忙定制方案,或咨询保险问题,直接点击文末的卡片预约就行,有专人解答:

下面详细分析方案:

百万医疗险:太平洋蓝医保,不仅保证续保 20 年,而且各方面保障都很出色,只要两百多就能买到。

太平洋健康险 医疗险

太平洋健康险 医疗险意外险:小蜜蜂 3 号(典藏版),保障全面,价格只要 156 元很划算。意外受伤导致的医疗费,最多能报 5 万,万一因意外身故,至少可赔 50 万。

太保产险(太平洋财险) 意外险

太保产险(太平洋财险) 意外险 君龙人寿 重疾险

君龙人寿 重疾险定期寿险:选的是市场关注度很高的定海柱 2 号,买了保额 50 万的,价格只要 200 多,非常划算。

鼎诚人寿 寿险

鼎诚人寿 寿险以上,整套方案提供了极其全面的疾病、意外保障,我这位老友感到十分满意,去医院体检的底气也更足了。

另外要特别说明的是,对于暂时拿不出几千预算,来买长期重疾险的朋友,也可以去支付宝、微信微保上看看,上面有几款还不错的一年期产品可以选择,价格只要几百块。

比如支付宝里的健康福·重疾险(保 1 年),基础保障不错,0~65 岁都能买。

从价格上来说,30 岁女性,每年四百多块钱,就能获得 50 万重疾保障,绝大多数人都能负担得起,等以后收入增加了,再考虑配置 30 万以上保额的重疾险,保至 70 岁、甚至保终身都可以,整体保障更全面!

以上,就解决完基本的保障了,但是几十年后,我们都将面临退休的问题。为了能有一个体面的、高质量的老年生活,有经济条件的姐妹可以提前做准备。那么,到底该如何规划自己养老生活呢?下面接着分析。

三、手里有钱才不慌,这样做一辈子不愁养老钱!

1、社保一定要买

社保中的养老保险,是国家给我们养老做的第一道防线。目前只要交满 15 年,达到退休年龄,就能按月领取养老金。

但到时候具体能领多少,可能没办法准确预计。目前,我国的养老金平均替代率大概是 40%,也就是说现在月薪 1 万块,以后每月只能领 4000 块。很明显,光靠社保养老远远不够。

另外还有新推出的个人养老金制度,就是国家带领大家存钱,这样在退休后就能多领一份养老金。不过,个人养老金制度才刚开始起步,能买的额度有限制,并不是每个人都适合。

这两个都是国家推出的养老制度,只能作为基础养老的措施。单身女性朋友要想体面养老,还得想想其他法子。

2、能领钱的保险

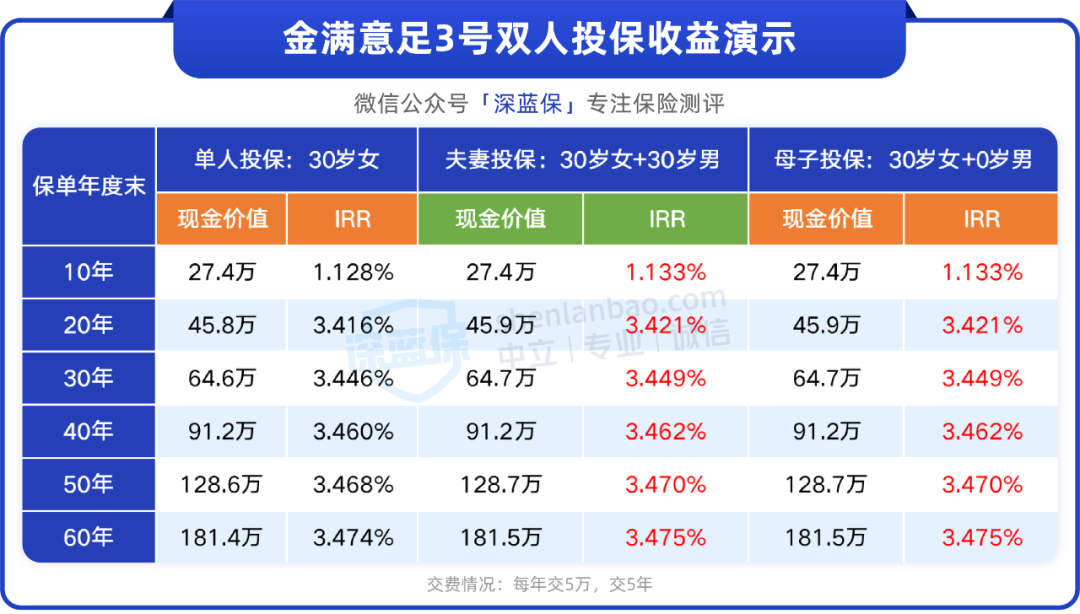

比如现在大热的终身年金险和增额终身寿,它们都属于保险,非常安全稳健,收益写在合同里, 不受市场波动影响。

增额终身寿:前期投入一笔钱,后期可以根据自己的需求,灵活减保领取一部分现金价值,也可以退保一次性拿回所有的钱。

终身年金险:同样是前期交钱,到了约定年龄就可以按年或按月领钱,并且活多久领多久。

相比增额终身寿,我们更推荐单身女性购买年金险来用于养老。

这是因为,增额终身寿领完现金价值,保单就失效了;而终身年金险的年金可以领一辈子,等于说多了一笔终身的现金流,能更好地帮助单身女性抵御长寿风险。

并且它的收益也不错,市面上一些好的产品,后期收益率能达到 3.9% 左右。

不过需要提醒大家的是,投入养老年金险的钱需要较长时间来进行增值,前期退保会有损失,所以一定要确保这笔钱短期内不会用到。

如果有朋友想要给自己搭配一份全面的保障方案,或是做一份养老资金规划的话,可以 点击文末卡片,预约专业的理财规划师详细咨询。

四、写在最后

过去,婚姻被认为是人生的终极目标。而如今随着社会的进步,即使是一个人,也可以活得精彩而丰盈。

如果单身女孩们最终决定走进婚姻,那一定是因为爱情。在此之前,保险就像是盔甲,让我们有勇气风雨兼程奔赴远方。

我也深知很多朋友收入压力大、买保险会有所顾虑,担心钱少买不到什么好的保障,总是一拖再拖、想等有钱再说,但其实买保险是一件丰俭由人的事情,钱少有钱少的买法,钱多也有全面的买法,配置上是非常灵活的。

咱们不管有钱没钱,都要想办法将风险转移出去,不能裸奔啊!我也会经常分享一些配置保险的策略,告诉大家怎样在预算有限的情况下,如何买到合适的高性价比产品。

实在没时间研究产品,怕买错踩坑,也可以点击下方卡片咨询,有专业规划师给你介绍。

赞

赞