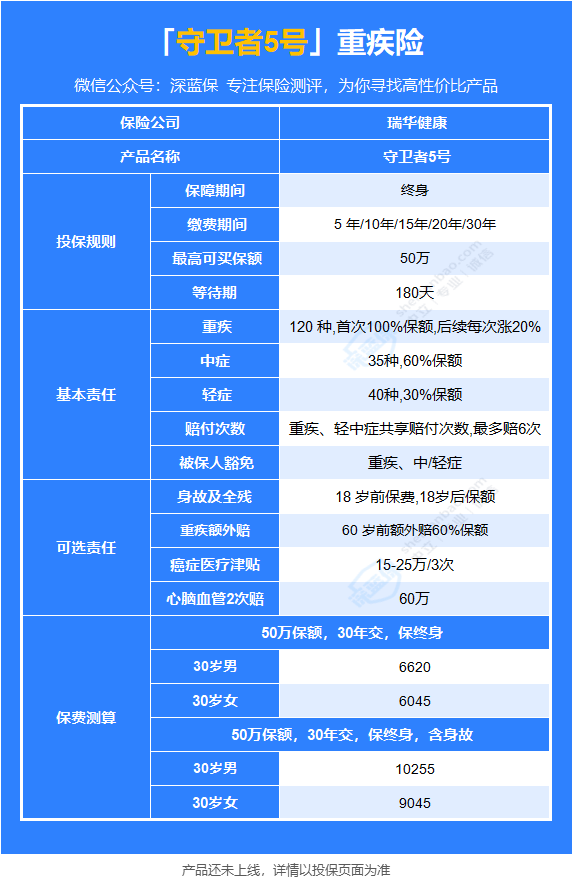

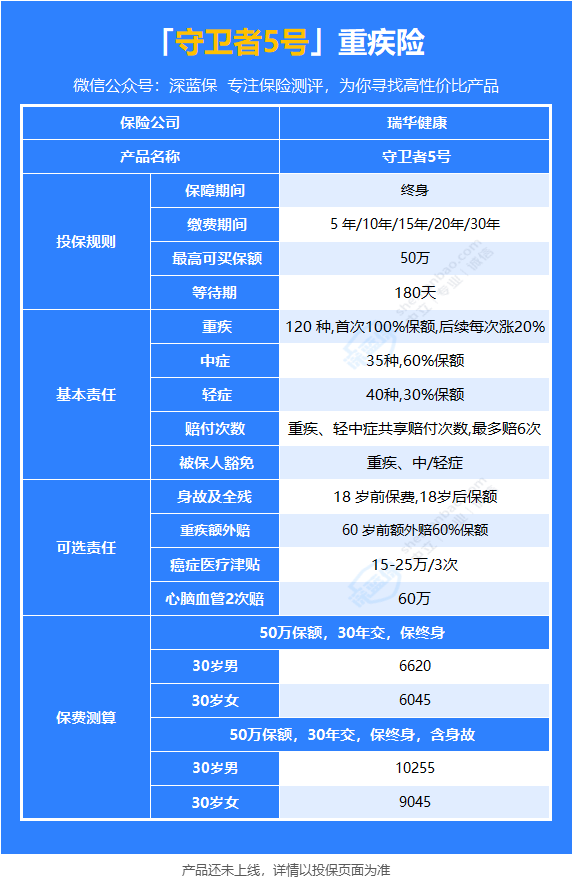

守卫者5号重疾险保什么?怎么买?

大家好,我是专心君!

话说互联网新规开始实施后,重疾险新品层出不穷,比如大家熟知的老网红——达尔文系列、超级玛丽系列。

今天,专心君要给大家介绍一位重疾险界的新朋友——守卫者5号重疾险

虽说是新朋友,但其实守卫者也是老网红IP了,主打的就是重疾多次赔付的保障。

和其他重疾单次赔付的产品差异还是蛮大的喔!

这时可能会有人发问了,重疾多次赔付有必要买吗?咱们一起来聊聊。

一、重疾多次赔付有必要买吗?

回答这个问题之前,咱们先来看个真实案例:

2017 年 9 月,王先生投保某终身多次赔付重疾险,保额 14 万;

2019 年王先生查出右肺中下叶鳞癌,获赔 14 万,豁免后续保费,保障继续有效;

2 年后,王先生实施了冠状动脉搭桥术,再次获赔 14 万;

王先生共缴纳保费 1.3 万,目前累计获得保险 28 万,并且该保险合同继续有效。

一个人罹患多次重疾的可能性并不低,但又有多少人像王先生这样“未雨绸缪”,提前为自己配置了多重保障呢?

假如王先生当时买的是单次赔付重疾险,那么王先生这两次罹患重疾,也只有第一次可以获得保险金。

并且申请理赔后,再想买保险,就更困难了。

而重疾多次赔付的保险,就可以帮助大家规避这个风险。

如果你也有这份担忧,想了解重疾多次赔付的产品,就接着往下看吧!

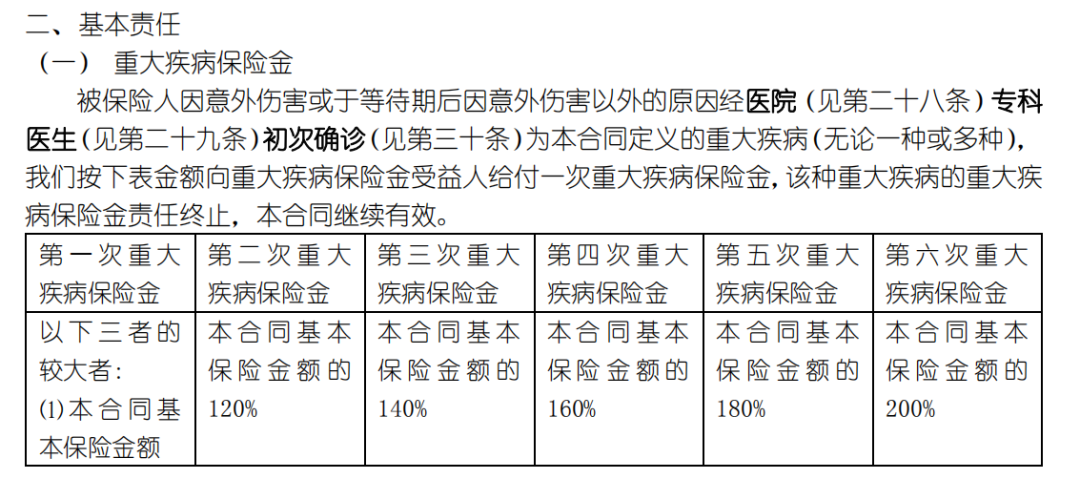

二、守卫者5号重疾险保什么?

老规矩,保障责任先上!

基础保障很简单,需要重点跟大家强调的赔付亮点是——

守卫者5号重疾险将“多次赔”同时扩展至中症和轻症,三类疾病共享 6 次赔付。

可以理解成,把重中轻症三类疾病放在一起,谁先发生就赔谁,直到 6 次赔付机会都用完,合同才终止!

不同于之前的多次赔付的产品,不会限制重中轻症的理赔次数。这样的理赔设计,既不“浪费”保障,又可以平衡费率。

相比其他产品,灵活度更高,在重疾多次赔付的产品中,还算蛮创新的。

1. 亮点满满

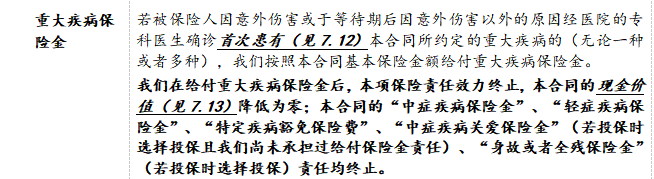

1)重疾保额逐次递增

了解保险的人都知道,一般单次赔付的重疾险都是重疾赔付后,中轻症责任也相应终止。

比如下面这款产品

(图源:某重疾险保险条款)

更别提保额持续递增的事儿了。

但守卫者5号重疾险就不同了,守卫者5号重疾责任最多可赔付 6 次。

理赔后,仅终止出险的疾病,其他疾病保障仍然有效。

并且往后重疾赔付的保额还会逐次递增,每次增加 20% 基本保额。

(图源:守卫者5号保险条款)

相比上一届重疾多次赔付的选手——守护者3号来说,守卫者5号在重疾责任中扩展了赔付次数。

并且,从第 3 次开始,保额逐次增加一定程度上也可以抵御通货膨胀。

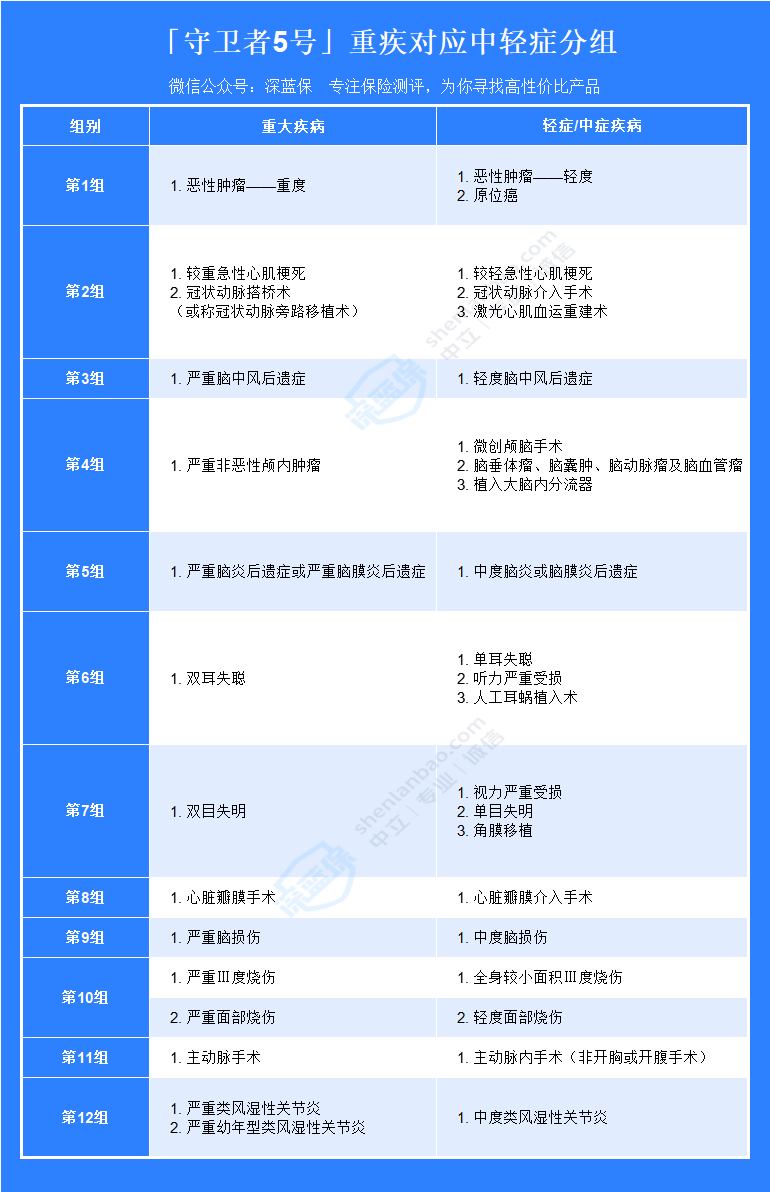

2)重疾赔付后,非同组中轻症保障继续有效

随着医疗技术的发展,重疾的治愈率( 5 年生存率)在逐年提高。

但得过重大疾病的人,不仅身体素质大不如前,甚至还丧失了经济收入能力。

如果此时再没有保险“保驾护航”,未来万一罹患其他疾病,随之而来的治疗费用、收入损失,都会造成家庭经济陷入困境。

这时如果有一份持久、保障全面的保险就显得尤为重要!

守卫者5号重疾险就可以很好地满足这部分需求。

在重疾赔付后,只要是非同组的中轻症、未出险的重疾,其他保障继续有效!

举个“栗”子

小馨投保了 30 万保额的守卫者5号,等待期过后,确诊白血病(恶性肿瘤-重度),获赔30万,保障继续;

2 年后,小馨因意外导致中度脑损伤,可获赔 30 万*60%= 18 万,保障继续。

提问:如果小馨第 2 次申请理赔的病种是恶性肿瘤或者原位癌,小馨还可能顺利获得理赔吗?

答案是:不可以。

小馨之所以可以顺利获得理赔,是因为第 2 次出险的病种(分组)与第 1 次不同。

只要满足这个条件,咱们守卫者5号重疾险就会一直为大家提供保障。

3)恶性肿瘤-重度多次保障,实用性高

这是一项守卫者5号重疾险的可选责任,专心君认为它的实用性比较高。

根据世界卫生组织国际癌症研究机构发布的 2020 年全球最新癌症数据显示,中国新发癌症人数位居全球第一。

癌症持续治疗、复发、转移等情况十分常见,而大多重疾险在赔付恶性肿瘤-重度后,就无法再继续提供保障。

守卫者5号重疾险很好地填补了基础责任的不足——

首次确诊“恶性肿瘤-重度” 365 天后,如果癌症仍在治疗状态,还可以申请50%保额的保险金。

最多可赔 3 次,后两次的保额分别为 40% 和 30%。

保障力度更大、更实用!

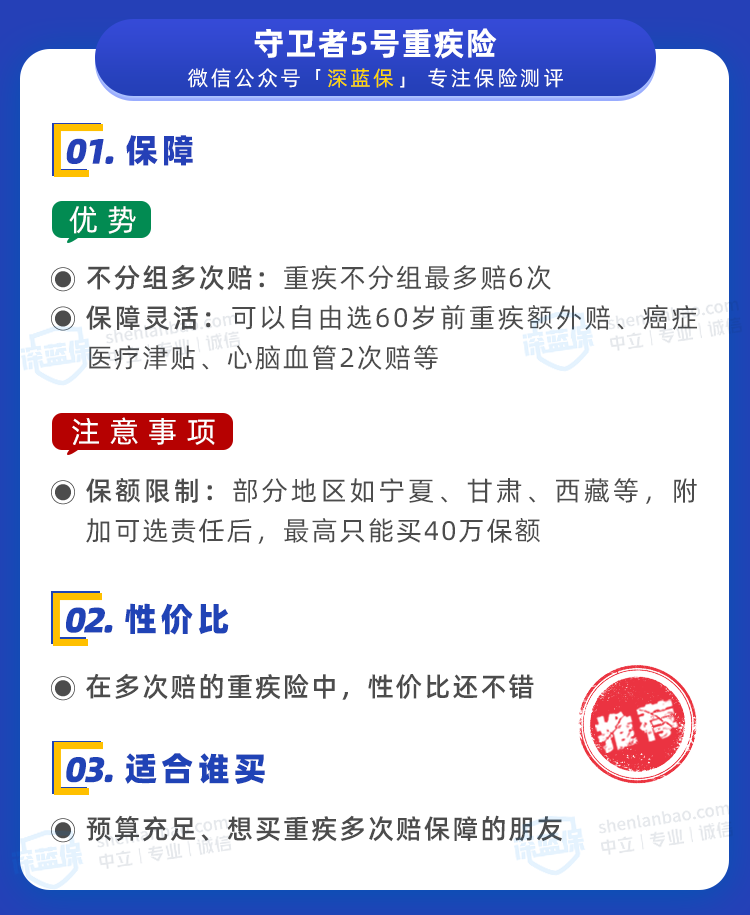

2. 值得注意

优点说完,也顺带提醒各位朋友,有 2 点需要特别注意——

1)可选责任:身故/全残和重疾关爱金不可兼得

守卫者5号重疾险可选责任丰富,但是如果满足身故/全残保险金和重疾保险金,两项保障不可同时申请理赔!

(图源:守卫者5号重疾险保险条款)

2)含二同原则

重疾多次赔付还不分组,真是香,不过含有“二同原则”!

(图源:守卫者5号重疾险保险条款)

什么意思呢?

假如小馨投保了 30 万的守卫者5号重疾险。

等待期后因意外,同时导致双目失明和严重脑损伤,虽然 2 项都属于重大疾病,但仅按 1 种来赔付,即获赔 30 万。

不过,这两项在保险行业内算是通用设定,大部分产品都这样,大家了解一下就好。

三、守卫者5号重疾险怎么买?

1. 预算不足,保基础

如果家庭预算有限,建议先配置基础版、保终身的守卫者5号重疾险。

保障稳定且实用,一份保险、多次赔付,可覆盖终身的重、中、轻症疾病风险。

2. 女性买守卫者5号,要这样搭

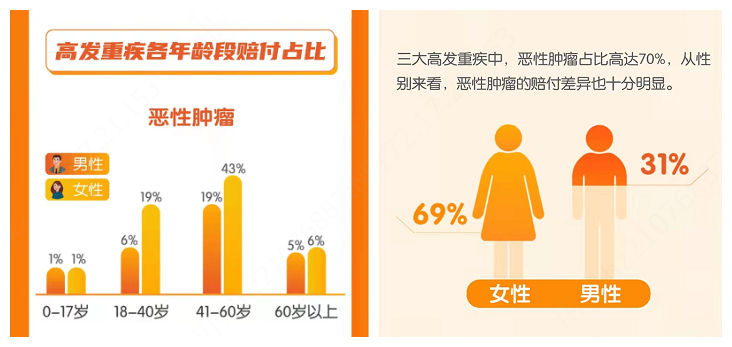

如果女性投保,除了基础责任外,建议附加恶性肿瘤-重度津贴。

根据 2021 年保险公司理赔年报可知,三大高发重疾中,女性确诊恶性肿瘤的比例更高,是男性的 2 倍之多。

(图源:平安人寿2021理赔年报)

且女性在各年龄段的理赔比例均高于男性。

并且该项责任可以额外赔付 3 次,更全面地抵御癌症复发的风险。

3. 男性买守卫者5号,要这样配

男性在购买重疾险时,需要关注的疾病风险和女性略有不同。

除了基础责任外,建议附加重疾关爱金、特定心脑血管疾病额外保险金。

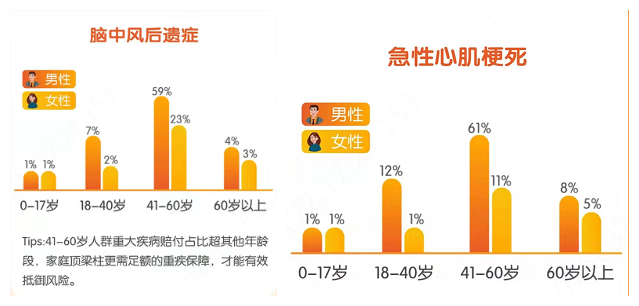

根据 2021 年保险公司理赔数据可知,急性心肌梗死、脑中风后遗症,男性的赔付比明显高于女性。

(图源:平安人寿2021理赔年报)

尤其在中青年时期(18-60周岁),差异尤为明显。

这个年龄段的男性普遍处在家庭责任较重的阶段,加上应酬多、工作压力大,出现高血压、高血糖等亚健康的情况较多。

病情严重还会引发心脑血管疾病。

顶梁柱倒下,除了治疗费,经济收入戛然而止,极易压垮一个家庭!

因此,这部分人群更适合附加特定心脑血管疾病和重疾关爱金,最大程度覆盖高发风险。

四、守卫者5号重疾险是哪家保险公司的?

守卫者5号重疾险的承保公司是瑞华健康。

根据中国银行保险监督管理委员会(下文简称“银保监会”)对保险公司偿付能力管理规定——

综合偿付能力充足率不低于 100%;

核心偿付能力充足率不低于 50%;

风险综合评级不低于B级。

瑞华健康最新的偿付能力指标如图所示——

满足银保监会对保险公司偿付能力的管理规定,大家可放心购买!

写在最后

偷偷告诉大家一个守卫者5号重疾险的隐藏亮点——

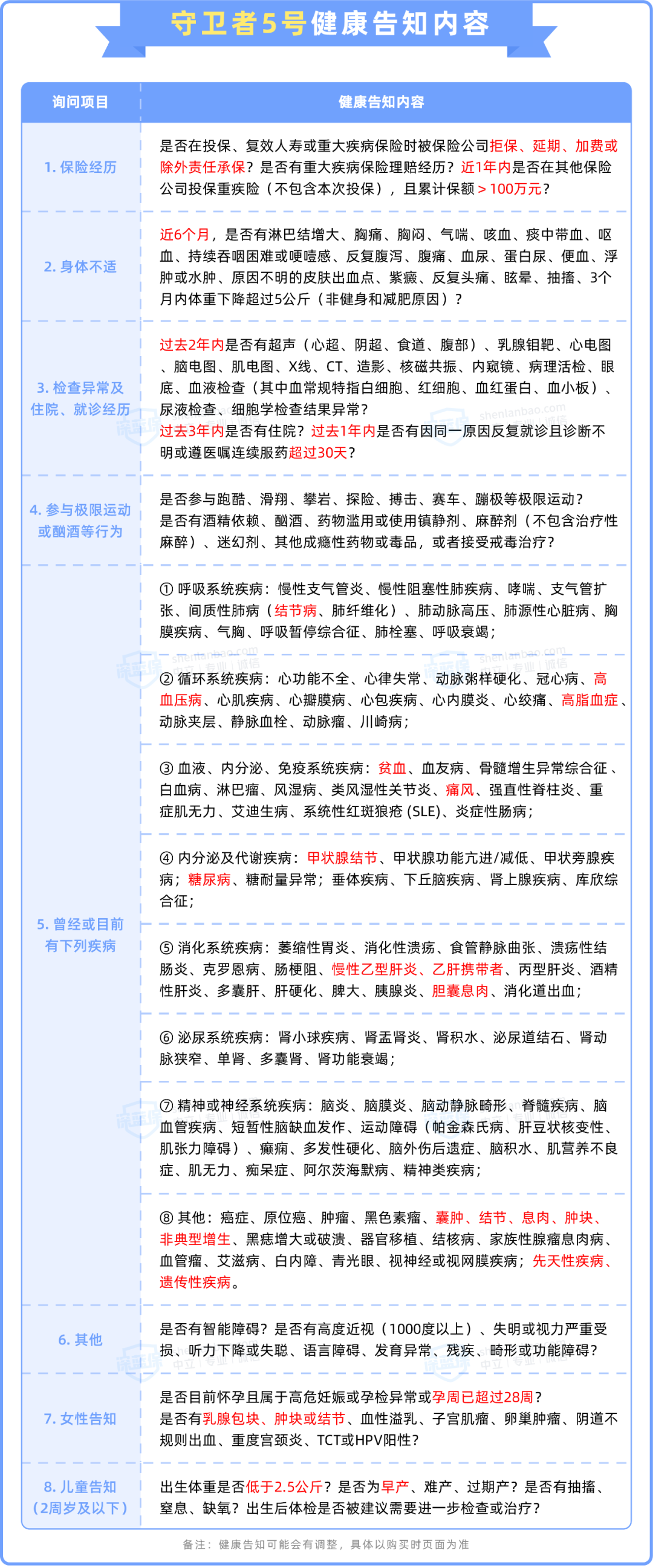

目前,守卫者5号重疾险还没有对接风控系统,只要能通过健康告知,大概率都可以正常投保。

如果之前投保其他重疾险有出现风控情况的,建议来试试守卫者5号重疾险。

保障不仅全面,投保更容易成功!

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4