阿波罗2号和守卫者5号,多次赔付重疾险,买哪个?

大家好,我是专心君。

重疾险市场现在又开始卷起来了,最近又出了一款新品。

来自和谐健康的阿波罗2号重疾险。

跟我们熟知的守卫者5号一样,属于多次赔付的重疾险。

那么阿波罗2号和守卫者5号,哪个更值得买呢?我们一起来看一看。

一、阿波罗2号和守卫者5号,有啥不同?

老规矩,先上表格↓↓↓

阿波罗2号和守卫者5号,两个都属于多次赔付型重疾险,但是差异还是挺多的。

1、重、中、轻症赔付方式不一样

赔付次数是否共享

阿波罗2号就是比较传统的多次赔模式,重疾不分组赔3次,轻症不分组赔3次,中症不分组赔2次。剩余赔付次数不会相互影响。

守卫者5号的多次赔付就比较创新,重、中、轻症赔付共享 6 次赔付。

3 种类型的疾病,谁先发生就赔谁,直到 6 次赔付机会都用完,合同才终止。

重疾赔付后,中、轻症是否终止

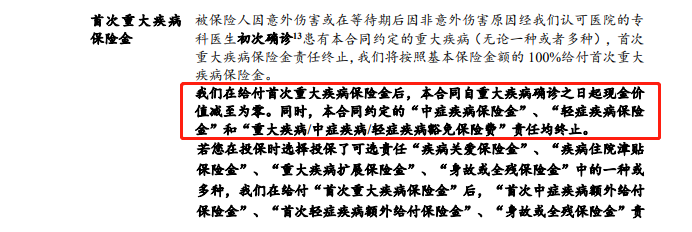

阿波罗2号如果是首次确诊即为重疾,进行重疾赔付之后,中症、轻症的责任就终止了,后面确诊中症、轻症就不会再赔了。

这一点上,守卫者5号要略胜一筹,因为是重、中、轻症共享6次赔付机会,重疾赔完后,只要次数没用完,中症、轻症的保障责任是继续有效的。

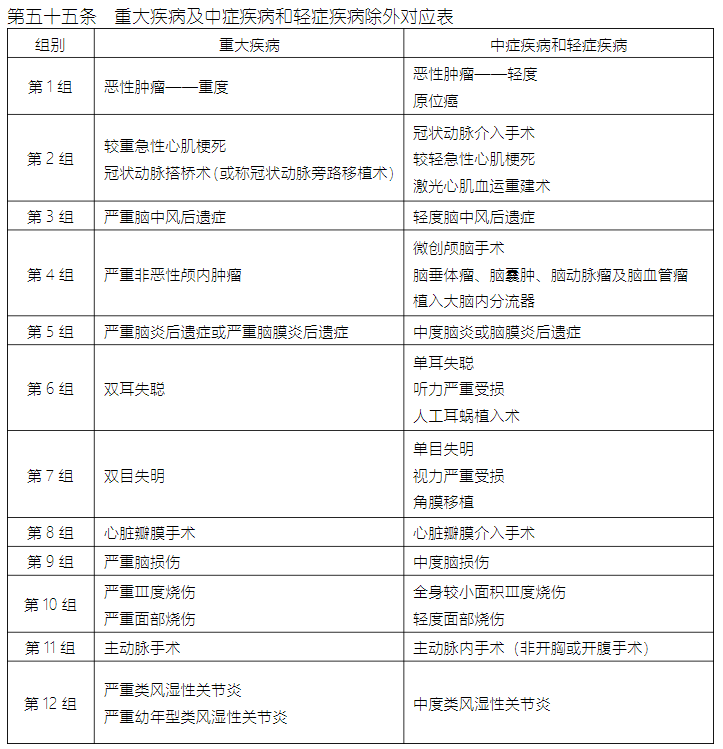

不过这里也要注意,后面确诊的中症和轻症与已经赔付过重疾保险金的重大疾病要不存在对应关系。

举个“栗子”

小 A 首次确诊了严重脑中风后遗症,获得了 1 次重疾保额赔付,之后再次确诊轻度脑中风后遗症,就不会再赔付轻症保险金了。

重疾赔付金额不一样

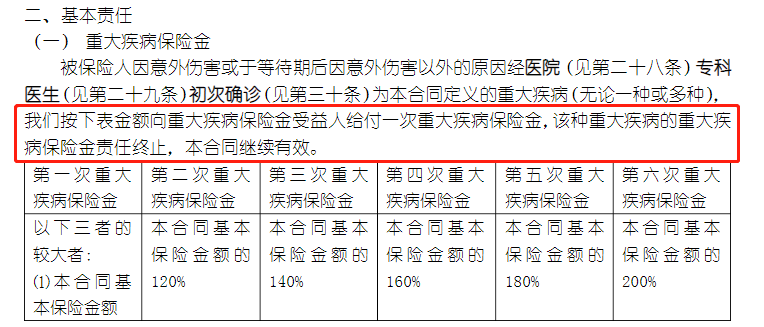

阿波罗2号重疾最高赔 3 次,分别赔 120%、150%、150% 基本保额,也就是最高有机会赔到 420% 保额。

守卫者5号理论上重疾最高可赔 6 次,单次保额以 20% 递增,最高可以赔到 900% 保额。

但在实际生活中,几乎不太可能,一个人一生患 6 次重疾,想想都觉得荒诞。

另外,也可能存在重疾只能赔 1 次的情况,如果在确诊重疾之前,中症、轻症已经占用了5 次赔付机会,那么重疾最多也只能赔 100%保额了。

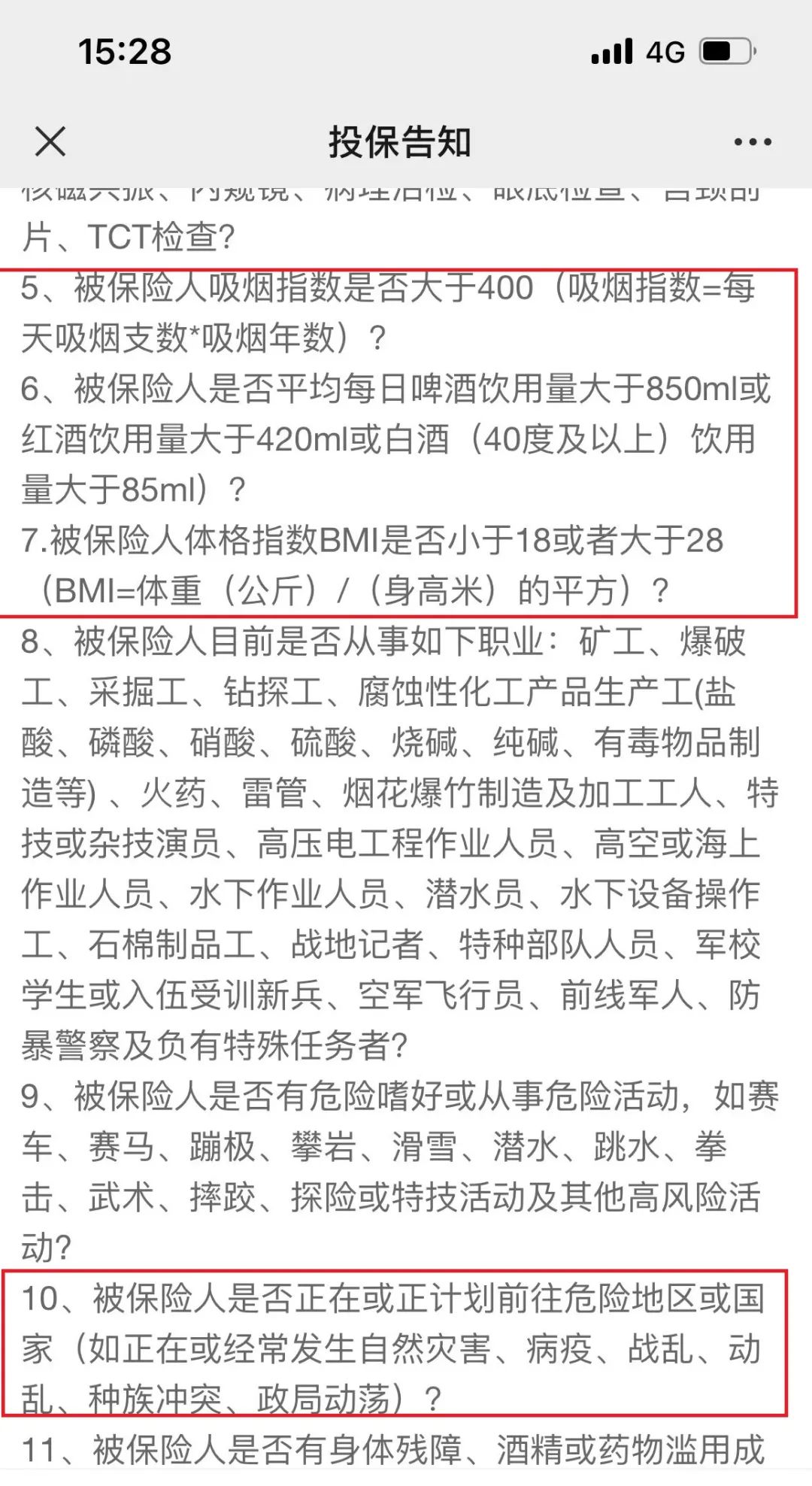

2、健康告知

守卫者5号在健康告知中多询问疾病相关的问题。

但是阿波罗2号还增加了关于吸烟、喝酒、BMI、职业、是否计划前往危险地区或国家。

综合来看,阿波罗2号的健康告知要比守卫者5号严格许多。

3、附加责任

疾病关爱金

阿波罗2号的疾病关爱金,重疾、中症、轻症都有,60 岁前确诊,分别可额外赔 60%、30%、10%保额。

守卫者5号的重疾关爱金,只针对重疾,首次确诊重疾,额外赔 60% 保额。

津贴赔付差异

阿波罗2号的疾病住院津贴,因重疾、中症、轻症住院的,可给付 300 元/天的津贴。

守卫者5号的津贴只针对恶性肿瘤--重度,首次重度恶性肿瘤确诊 1 年后,仍有治疗行为的,按照 50%、40%、30% 保额给付医疗津贴。

总的来说,阿波罗2号赔付门槛低,赔付概率更高,守卫者5号赔得更多,各有优势。

这里还得再提一句阿波罗2号的重疾扩展保险金:

● “恶性肿瘤—重度”扩展保险金:癌→癌,赔100%基本保额,间隔期3年,含新发复发持续转移扩散

● 同种重大疾病扩展保险金:确诊重疾,3年后再次确诊该重疾,且非首次重疾的持续状态,赔付100%基本保额。

针对同一种重疾也有多次赔付的机会了。传大部分的多次赔重疾险,虽然赔付次数很多,但一般针对同一种重疾是不会重复赔的。阿波罗2号这一点就做得相当到位。

另外,守卫者5号还可附加特定心血管疾病额外赔付,如果有相关家族病史或者看中这方面保障的,可以重点看看守卫者5号。

4、保费差异

单从保费对比来看,阿波罗2号略胜一筹,价格更便宜。

而且女性买,价格上优势更大,推荐女性朋友入手。

二、阿波罗2号和守卫者5号,买哪个?

重疾险的产品很多样,保险公司为了自家产品更有竞争力,会想方设法做出一点差异。

至于具体选择哪个,归根结底是要看我们自己的需求和预算情况。

综合上面的分析,可以简单说下结论:

预算有限:选择阿波罗2号,用单次赔付的价格买到多次赔付的保障。

想要健康告知更宽松:选择守卫者5号,健康告知不涉及吸烟、喝酒、BMI等情况问询。

看重重疾、中症、轻症额外保障的:选择阿波罗2号,它的疾病关爱金针对这三种状态的疾病都有额外赔付,也可以附加这三种状态的住院津贴。

想要重疾、中症、轻症共享赔付次数的:选择守卫者5号,重疾赔完,中症、轻症也能继续赔。

阿波罗2号和守卫者5号,在保障责任的差异还是挺大的,在赔付形态和附加责任的设计上,侧重点都有所不同。

如果是预算满足,健康告知也都能通过的,真的很难做出选择。

实在不行,也可以试试另一种思路。

两者都买!各自买一份保额,双方的保障优势都能享受到,理赔时也可以重复赔。

瑞华健康 重疾险

瑞华健康 重疾险最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3