2024重疾险千万别乱买,小心亏大发!

都2024年了,听我们一句劝,普通人真的别再乱买重疾险了!

因为80%的人都踩中了这两个大坑:

要么就是没用的保障买太多,每年得多掏几千上万的保费,亏大发!要么就是实用的保障几乎全漏,将来不幸出事,很可能一分钱都赔不了!为了让大伙儿不踩坑,今天师兄就手把手教大家,如何挑选出一款优质的重疾险?

比如哪些保障一定要有,哪些没用的又该舍弃?

我敢打包票,只要你学会了这套重疾险加减买法,自己就知道怎么选。

一、重疾险怎么买?划算投保三部曲!

重疾险作为四大险种之一,条款复杂,产品众多,挑选起来可以说难如登天。

相信大家也看到过很多,网络上关于科普重疾险的万字长文,但最后大多看得头晕眼花,仍然无从下手。

为了让你一次看明白,我们从众多挑选攻略中,给大家提炼了出以下三步(简称为“两加一减”),照着买准没错:

Step1:买重疾险,先做保额加法

第一步是最核心的,对保额做加法。

买重疾险,最关键的就是保额要够,因为它的本质是收入补偿险。

它直接决定了在你生病时,能有多少钱去覆盖正常开销?

试想一下,万一自己或家人不幸生重病倒下,还能继续上班吗?

收入能持续稳定不中断吗?车贷房贷孩子老人赡养能停吗?

显而易见,这时候你买的重疾险,有多少保额就很关键。

有人会问:那到底多少保额才算够?

按照保险业内标准的算法,大多是要覆盖年收入的3-5倍。

比如你年收入在10万,那最好就买到30-50万保额。

在这条线上可以多,但绝对不能少,不然像那种保额只有几万的重疾险,也帮不上什么大忙。

看到这里,一些朋友可能要说:重疾险太贵了,保额买那么高,根本负担不起。

其实不是买不起,而是没买对,这也是很多人被蒙蔽的一点。

Step2:买重疾险,基础疾病保障做加法

大家知道,重疾险是必须得了合同约定的疾病才能赔钱。

一旦产品保的病种不全,那到真出事的时候,很可能就会耽误救命。

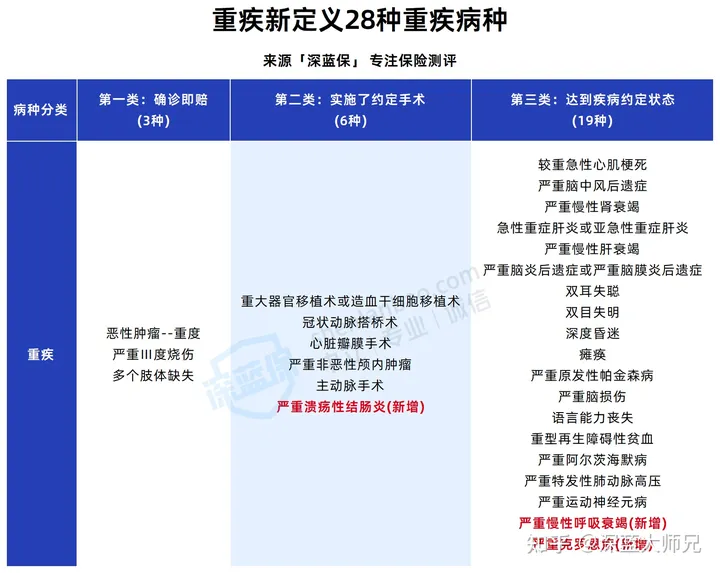

也正是因为这块的重要性,监管早就对必备的28种重疾做出了强制规定,各家产品都得有:

但关键问题也来了,关于高发轻中症,也就是重疾早期状态的病,却没有统一要求,

也正是因为留了这个空子,市面上部分的产品都会在这偷偷挖坑,多少人直到被拒赔才反应过来。

所以,我们在买的时候,一定要挑那些病种覆盖全面的。

最好把目前业内公认的12种高发轻中症都保到位:

同时赔付比例最好也能达到一梯队标准,也就是轻症能赔30%,中症赔60%保额。

我们也知道,要让大家一款款挨个去看,工作量实在太大,

Step3:买重疾险,附加保障做减法

这点也是大家最容易踩雷的。

很多人觉得重疾险太贵,其实就是在这块出了大问题。

这里,我们就手把手教会你,如何筛掉这些多余保障。

其实,我看过不少朋友发来的保单。

发现很多重疾险,都是强制捆绑了一些保障拉胯,价格又昂贵的责任。

就比如下面这种,明明想买个重疾险,但保司要求必须附加其他多款主险才可以买:

可以看到,最后不仅保费大涨,还不得不牺牲保额,只能买个十几、二十万的。

那究竟要怎么做才能避开这些坑?买到价格和保障不错的好产品呢?

我们的建议是,优先选保障灵活的重疾险。

这类产品,近几年大小公司都有出,它和上面强行捆着买的不一样,保障可以灵活选择。

不论你是想要最基础的,还是更进阶的,要不要附带身故等等,这些都能自己选择。

所以,咱们普通人哪怕预算有限,也能买到合适的产品。

当然,我们也不是说把所有的附加保障都一棍子打死。

而是要从中挑出真正有需要,且实用的保障。

这其中最值得选的一项就是“重疾额外赔”,行业公认低成本做高保额的利器。

附加上该项保障,出险就能再多赔到手几十万。

比如买50万保额,重疾额外赔100%保额的话,患重疾就能赔到100万。

价格一般也不贵,30岁女性一年才多1000出头,真正把钱花到了刀刃上。

ok,写到这里,关于一款好的重疾险要怎么挑,核心的思路都已经告诉大家了。

同时,为了帮大家在买重疾险时,少花冤枉钱,选到合适的产品,

我们专门花了一周时间,从市面上百款重疾险中,筛掉了保障欠缺,价格虚高的产品,最后汇总出了一份优质重疾险榜单。

下面,咱们就一起来看看。

二、成人重疾险,给你推荐这5款!

正如我们上面所说,预算不同,重疾险的买法也有区别,以30岁成人,买50万保额,选30年交为例:

预算不多,咱们可以缩短保障时间,比如选保到60/70岁,每年只需要2~3千;预算充足,可以保终身,重疾高发期的老年也能有保障,每年需要5~6千。有多余预算的朋友,还可以考虑多次赔重疾险,

得了一次重疾,以后得其他重疾还能赔,保障更充分。

我们挑选了5款高性价比重疾险,如下图所示:

1、达尔文8号(定期版)重疾险:可保至60岁,价格便宜

达尔文8号(定期版)由瑞华健康承保,基础保障全面,保定期性价比很高。

瑞华健康 重疾险

瑞华健康 重疾险来看看它的主要特点:

①60岁前额外赔,保障给力

在额外赔方面,除了重疾和中症以外,轻症也能额外再赔7.5万。

按表格的交法,附加额外赔会贵1千多,但能把60岁前的重疾保额做到90万,相当于额外买了一份保到60岁的重疾,还是非常划算的。

②多次重疾保险金,赔付条件好

关于这项保障的赔付要求,达尔文8号仅需间隔满1年,就能获得120%的赔付,相当于买50万,赔60万。

相比市面上其他产品,有的赔付需要间隔几年,这款重疾险的赔付条件更好。

不过,这项保障要求必须60岁之前确诊首次重疾,否则就自动失效。

此外,按照上表的交法,30岁成人,每年2500不到,就能买50万保额。

相比其他同类型产品,保费要便宜1000块左右,适合预算不多的朋友考虑。

2、达尔文9号重疾险:保终身,性价比超高

其实,达尔文9号的基础保障与达尔文8号相近,附加额外赔后,轻症赔得更多,性价比也很高。

瑞华健康 重疾险

瑞华健康 重疾险咱们也来看看它的优势有哪些:

①增设“重疾0元购”可选保障

这项保障比较创新,赔付逻辑也十分简单,即在缴费期内,一旦患了重疾,就能返还之前交过的所有保费。

由于达尔文9号自带被保人豁免,出险后,后续的保费也不用再交,但保障继续,两者结合,就相当于不花钱买了一份重疾险。

②轻症额外赔的更多

如果附加了60岁前额外赔,轻症可额外多赔5%的保额,

我们以买50万保额为例,达尔文8号轻症只能额外赔7.5万,而达尔文9号可赔10万。

附加后的价格也比较便宜,等于用更少的钱,就能买到更高的保额,非常nice!

③重疾赔完,同组轻中症还能赔

这款达尔文9号,重疾赔完,同组轻中症还能赔,而当前市面上的大部分重疾险,都只赔不同组的轻中症。

比如恶性肿瘤重度,对应轻中症是恶性肿瘤-轻度和原位癌,

如果小张第一次患了肺癌-重度,满足相应间隔期后再患肝癌-轻度,达尔文9号能赔,而其他产品不行。

3、超级玛丽10号重疾险:可以保70岁/终身,可选癌症津贴

超级玛丽10号由君龙人寿承保,无论是保到70岁还是保终身,它的性价比都不错。

我们也总结了它的如下特点:

①基础保障全面,价格便宜

超级玛丽10号的基础保障非常全面,高发的疾病都有涵盖,

重疾赔完后,还能继续赔轻中症,能满足绝大部分朋友的核心需求。

和其他保障类似的产品相比,价格也比较便宜,性价比一如既往的高。

②可选保障丰富

这款重疾险的可选保障,比较实用灵活,比如:

60岁前额外赔:60岁前首次确诊重疾/中症,可分别多赔80%/30%。第二次重疾保险金:60岁前确诊重疾,间隔1年再患不同种重疾,或者间隔3年再患同种重疾,都能赔120%保额。癌症保障:包含癌症重度拓展保险金、癌症津贴以及癌症无限次赔,可自由选择搭配。总之,相比超级玛丽9号,这款产品的基础保障没有变化,但价格整体会低个几十块,可选保障上也做了部分升级,赔付条件更加友好,整体表现非常出彩。

4、i无忧2.0(A款)重疾险:投保宽松

i无忧2.0(A款)由人保寿险承保,是一款大公司重疾险。

下面,带大家来了解下i无忧2.0的主要亮点:

①基础保障较为全面

i无忧2.0的轻中症的保障属于自带保障,不分组多次赔,中症最多可赔3次,每次赔付60%的基本保额;

而轻症最多可赔5次,每次赔30%的基本保额,提高了获赔概率,保障也更全面一些。

②重中轻症额外赔

附加疾病关爱金后,i无忧2.0在60岁前重中轻症均有额外赔,额外赔付比例分别为80%、30%、10%。

比如小王买了50万保额的i无忧2.0,不幸两年后得了肺癌,那么可以获赔:50万+50万×80%=90万。

拿到更高的保额,也就意味着更好的抗风险能力。

③健康告知宽松

很多重疾险的健康告知,会问到近1年或近2年的健康检查异常,

对于近期有体检有异常的朋友,无疑是提高投保门槛了,像这款i无忧2.0没有这项询问。

另外针对于对肺结节、乳腺结节、胃息肉和乙肝小三阳等疾病患者,都较为友好,

身体有异常的朋友,可以试试这款产品。

5、守卫者6号重疾险:重疾不分组赔6次

守卫者6号由君龙人寿承保,它的基础保障比较简单,只有重疾保障,轻中症可附加。

它主要有如下两个特点:

①重疾多次赔,不分组可赔6次

这款产品的重疾最多可以赔6次,每次都能赔100%保额,而且120种重疾不分组。

能多次赔付的重疾险,一般会有不分组赔付和分组赔付两种。

不分组:如果保120种重疾,赔了其中一种后,在过了间隔期后得了剩下119种疾病中的任意一种,依然能赔。分组:把120种重疾分成不同的组,比如赔了A组里的一种疾病后,过了间隔期再患上A组的疾病就赔不了,必须是患其他组的疾病才能赔付。显而易见,不分组获赔的概率会更高,所以我们在挑选重疾多次赔付时,买不分组的产品,更具优势。

②可选保障丰富

守卫者6号有6项可选保障,其中轻中症保障可以优先考虑附加,

轻中症分别赔付30%和60%的保额,各赔6次,附加以后,保障更全面。

当然,如果之前已经买了重疾险,只想加保一份能多次赔的重疾险,也可以选择不附加。

另外,它的重大疾病关爱金保障也不错,保障期间内每次重疾都能额外赔20%,最多赔6次;

除此之外,如果在60岁前首次确诊重疾,还能多赔60%保额。

比如30岁女性,50万保额30年交,保终身,附加这项保障需要1800块左右,如果预算充足,可以考虑附加。

三、写在最后

正如咱们在前文里所说,相对于其他人身保险,重疾险条款比较复杂,价格也很贵,

因此大家投保时,一定要多多比较,仔细核对健康告知;

最后,相信大家参照着我们传授的上述投保思路,一定能够选到适合自身的产品。

如果想要详细了解上述重疾险或其他产品,也可以点击下方卡片,预约专业的老师进行1对1咨询。

赞2

赞2