「养多多3号」集中答疑,怎么买更好?适合爸妈买吗?

想必大家都听说了:养多多3号,将于2023年4月21日23点50分下架。

作为顶流养老年金险,最近有很多朋友过来咨询。我们汇总了大家比较关心的问题,并分为了投保前和投保时两个部分,这里做个集中答疑。

一、投保前,这6点要知道

这部分是养多多3号的详细介绍,包括:

1、适合谁买?

养多多3号是一款终身养老年金险,前期投入一笔钱,到了约定的年龄比如60岁就可以按年或按月领钱,活多久领多久。

随着社保养老金压力增大,越来越多的人给自己补充养老金。如果你也有这样的想法,可以考虑入手养多多3号,它安全稳健且长期收益可观,可以作为养老规划中的保底部分。

当然,投保的前提是手里有一笔短期不会用到的闲钱,并且配置好了保障型的人身保险。

要注意的是,养多多3号有两个版本,它们的收益和身故保障有区别,这里先说结论:

如果想要高收益,可以考虑养多多3号(版本一);

如果想稳妥一些,可以考虑养多多3号(版本二),部分年龄身故的赔付会更高。

下面我们来详细分析。

2、收益怎么样?

以“30岁女,5万5年交,60岁领取”为例,我们测算了两个版本的具体收益,如下表:

先来看版本一:

只要活着,就能一直领钱,可以转移长寿带来的财务风险,这种功能是增额寿所不具备的。

再来看版本二,它每年可领3.74万,整体收益比版本一略低。因此,想要高收益的,可以考虑版本一。

版本二的优势在于可以保证领取20年,版本一仅10年,这一点,我们会第5个问题详细介绍。

要注意的是,按照上面的交法,版本一的现金价值在80岁后会变成0,版本二在85岁后会变成0,此后退保,就拿不到钱了。

这个时间点的收益率还算可观,如果此时身体不太好,可以考虑退保。

我们也详细测算了其他交费方式下的收益率,并和热门养老年金险进行了对比,整体来看,养多多3号(版本一)的收益位居前列。

以上测算的是30岁投保的收益,下面我们看看给老年人投保的收益怎么样。

3、给爸妈买还划算吗?

以“50岁女性,3年交,每年交5万”为例,我们测算了养多多3号(版本一)到不同年龄的收益,具体如下:

按照表中的交法,母亲到了60岁每年都能领1.2万。我们再结合现金价值看看生存总收益:

比起我们直接给爸妈钱,由保险公司来发,他们花起来也不会过分节省,晚年的生活也会体面很多。

给爸妈投保的时候,我们自己作为投保人和身故受益人,现金价值和身故金属于我们。万一发生了不幸,也不用担心这笔钱成为遗产被分配。

4、灵活性怎么样?

养多多3号,只能到固定的年龄,领取固定的钱,灵活性相对差一点,正因为如此,它适合用来准备养老金,专款专用。

另外,它可以附加保证利率2.5%、目前结算利率4.25%的万能险:万家福养老年金保险(万能型)。

我们可以把部分保费放在万能险里面,有机会获得更高的收益并提供一定的灵活性。不过万能险有投保门槛,要求主险首年保费≥3万。

它还支持加保。之前买过的朋友,有需要和预算可以补充一些资金,产品下架后便不能再加保了。

大家养老 年金险

大家养老 年金险这里我们分两个大类回答:年金领取前和领取后,具体如下:

如果不理解“保证领取”的意思,我们来看个例子,以“30岁女,5万5年交,60岁领取”为例,假如领了5年钱就去世了:

版本一:每年可领3.96万,保证领取10年。领了5年,保证领取余额就是19.8(5*3.96)万,也就是身故赔付19.8万。

版本二:每年可领3.74万,保证领取20年。领了5年,保证领取余额就是56.1万(15*3.74),身故赔付56.1万。

可以看出,版本二在部分时间身故的赔付会更高,有这方面担忧的朋友可以优先考虑。

整体来看,无论是年金领取前还是年金领取后,我们至少能拿回已交保费,不会亏。

此外,部分年龄的现金价值会超过身故赔付的金额,比如养多多3号版本一领取了5年身故赔付是19.8万元,此时现金价值是40多万,选择退保可以拿到更多的钱。

6、产品安全吗?

直接说答案:很安全。

首先,这款产品属于固定收益的养老年金险,每年能领多少钱,年末现金价值是多少,保证领取多少年,都白纸黑字写进了合同里面,受法律保护。

其次,养老年金险属于人寿保险。根据《保险法》第九十二条,保险公司破产后,人寿保险合同可以转移给其他保险公司,合同继续有效,我们的合法权益都会得到保障。

值得一提的是,这款产品的承保公司是大家养老,也就是之前的安邦养老。在银保监会接管后,各项经营都如火如荼的开展着,十分稳健。

二、投保时,这4个细节要注意

这部分主要是投保时的细节,包括:

1、最低多少钱可以买?

选择趸交(一次性交)的话,最低10万元,选择分期交的话,最低2000元/年。

可以看出,分期交的门槛还是挺低的,普通上班族也能买得起。

2、有健康要求吗?

产品没有健康告知,1~6职业均可直接投保。

不过产品有投保年龄要求,版本一不能超过50岁,版本二不能超过62岁。

3、如何选择交费期?

交费期限上,版本一可选1/3/5/10年交,版本二更灵活些,多了15/20年交。

如果你手里有一大笔钱,未来收入不稳定,可以选择1~5年的短交费期,尽快交完保费。

如果预算不高,收入比较稳定,则可以选择10年及以上的交费期,长期下来也能给自己积累一笔可观的养老金。

总而言之,交费金额和期限是一个需要慎重考虑的事情,万一交不起了,我们就有可能出现损失。

4、领取年龄怎么选?

领取年龄上,男性可选60/65岁,女性可选55/60/65岁。

总的来看,晚5年领钱,每年能领的钱会多一些,活到相同年龄,后期总共能拿到手的钱也会多一些。

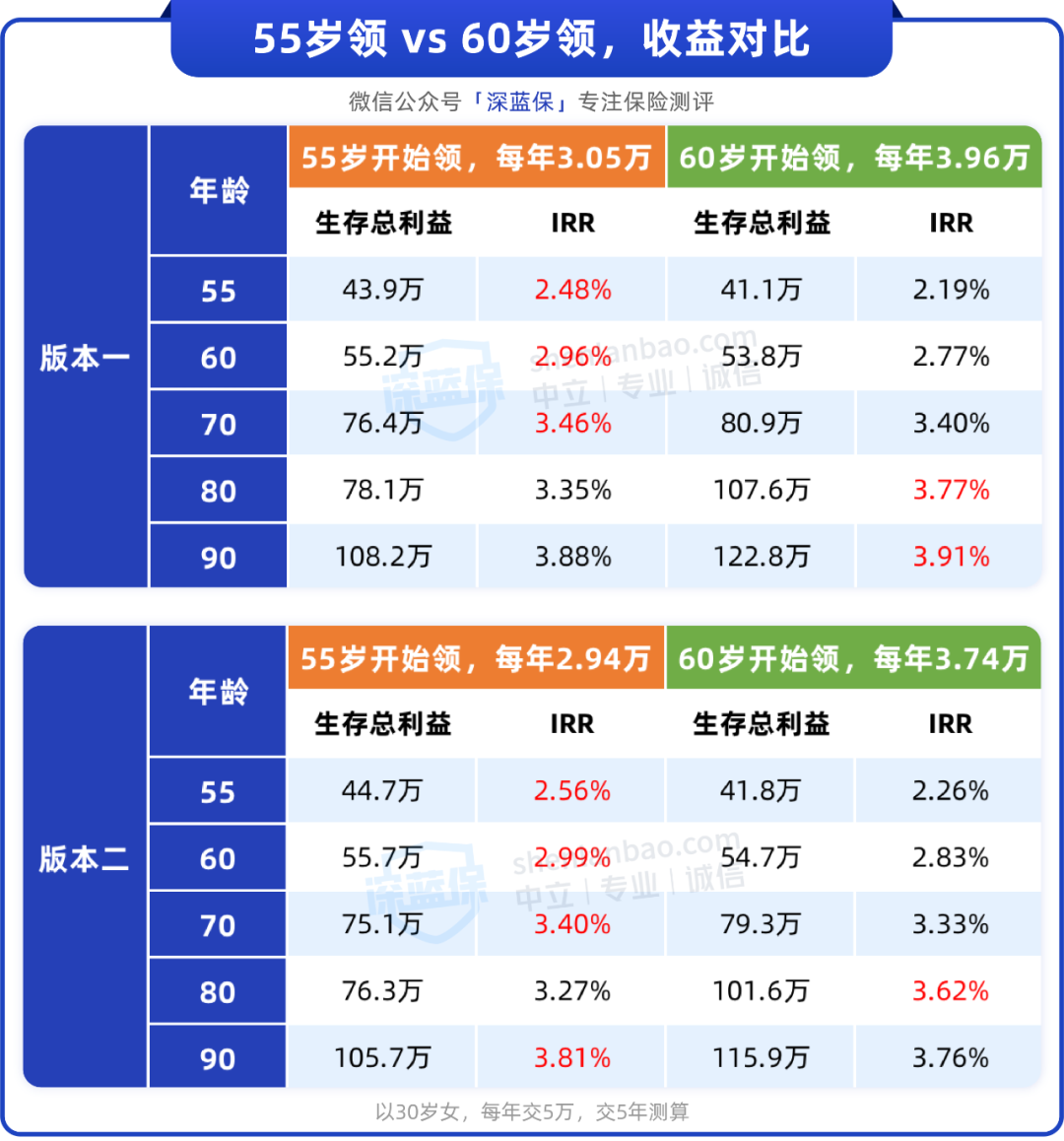

以“30岁女,每年交5万,交5年”为例,55岁和60岁领取的收益如下表:

版本一,55岁开始领,每年能领3.05万,60岁开始领则是3.96万,长期收益率也高一点。而版本二,55岁领钱长期收益率会高一点。

具体怎么选,也要结合个人情况和需求综合考虑。比如准备了其他养老金,可以考虑晚一点领取,没有其他养老金则可以考虑早点领钱,落袋为安。

三、写在最后

总的来看,养多多3号是一款不错的养老年金险,版本一收益高,版本二部分时间身故的赔付会更高,大家可以按照需求选择。

也提醒大家:产品停售或下架,永远不是我们投保的理由。

真正的理由只有一个:适合自己。

如果你也想投保养多多3号,或者对于养多多3号还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞1

赞1