不想六七十岁还在打工?退休这件事,早打算早自由

从第一天上班开始,不少人就在期待自己的退休生活。

每天不用上班,然后领着上万的退休工资,在家养养花,种种地,养条狗,时不时地下个馆子,自由自在地生活……

理想总是很美好,现实却很残酷,不少老人的处境都是活到老干到老,直到干不动的那一天。

想要过自由自在的养老生活,需要有一定的经济条件做基础。那么,如果不想干到六七十岁,年轻时该怎么做,老了后才能潇洒自在呢?

一、活到老干到老,不少老人的现状

在农村,即便是过了 60 岁,也没几个人闲下来过老年生活,大多还是在忙忙碌碌,承包几十亩田的都大有人在。

在城市,也能看到不少公司返聘退休后的老人,白发苍苍依然忙碌在各个工作岗位。

为什么会这样呢?难道大家都不想享受退休生活吗?

在我们国家的教育观念里,“吃苦”是值得被赞扬的美德。

不少老人保持了这样的品质,老了也闲不下来,就算不忙工作,还得帮忙带孙子孙女。

而且,还有一种更现实的情况,一旦停止手上的活,很多人的收入也是马上锐减,即使是有退休金,也很难比得上上班的工资。

目前,中国养老金虽然连续 18 年上涨,但养老金替代率却在下降,截至 2020 年已经不到 50%。

据国际经验显示,替代率不低于 70%,也就是拿到手的退休金,不低于退休前工资的 70%,生活水平才不会有明显下降;而低于 55% 时生活质量则明显下降。

由此可见,单纯靠养老金是不够的。所以不少人退休后会选择继续工作,直到干不动或者带孙子没空干。

按现在年轻人的想法,肯定不希望工作了一辈子,老了生活质量反而下降了,那该怎么办?

答案显而易见,当然是要多准备养老钱,这里主要考虑两个方面,一个是对应疾病风险,一个是日常生活所需。接下来我们就从这两个方面来讲。

二、买好保险,避免因病回到解放前

随着年龄增长,我们需要面对最大的一个风险——就是疾病。

很多病不是治不了,而是治不起,辛辛苦苦几十年,一朝回到解放前,是很多人生病后最真实的写照。

年轻的时候买好保险,才能保证自己老了之后看得起病,也能避免自己存了几十年的钱到老了都送进医院。

一般来说,应对疾病风险,需要买好两个险种,百万医疗险和重疾险。

百万医疗险:能报销 1 万以上的医疗费,弥补医保的不足,不用担心没钱治病。

重疾险:患有合同约定的疾病可以直接赔一笔钱,能用来弥补收入损失,发生大病后能安心休养几年,不用急着去工作。

为了养老考虑,避免到老的时候失去保障,买保险的时候要优先考虑保证续保时间长的百万医疗险,以及保终身的重疾险。

目前,百万医疗险最长只能保证续保 20 年,大家可以保持关注,看未来有没有保终身的百万医疗险。或者也可以考虑保终身的防癌医疗险。

转移了疾病的风险,接下来就是要准备足够的钱用于老年生活,或者说要让自己年轻时赚的钱保证稳定增值,不至于老了后贬值太多。

具体该怎么做呢?我们接着往下看。

三、学会理财,越早越好

这几年,银行存款利率一降再降,余额宝收益降到 1.8%,想存笔养老钱越来越难。

那我们该怎么办呢?这里给大家建议两个方式:定投指数基金和购买储蓄型保险。

1、定投指数基金

定投指数基金,可以作为自己准备养老金的方式之一。

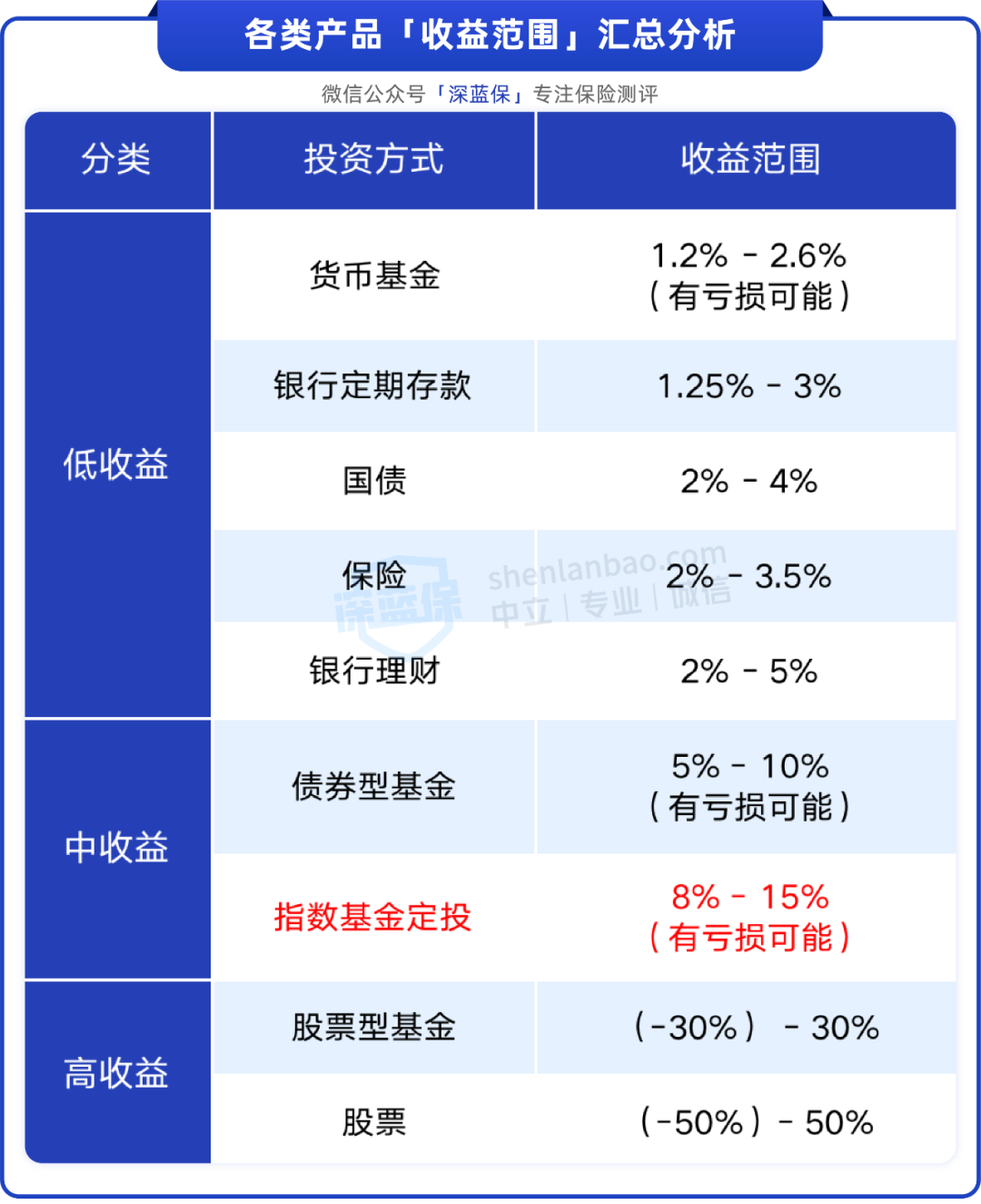

在各类产品中,定投指数基金收益可观,长期坚持,实现每年 10% 的收益并不是件难事。

注:以上数据指大概范围,仅供参考

定投指数基金,是定期、定额买入指数型基金。

指数基金,投资的是指数成分股,对应的不是一只股票,而是一揽子股票。

比如“华夏沪深 300ETF”,就是复制沪深 300 指数,基金收益率和沪深 300 指数的收益率基本一致。

沪深 300 指数,是由 A 股中规模最大、流动性最好的 300 只股票组成,覆盖了 A 股 50% 以上的市值,即便其中一家公司暴雷,也很难影响整体的走势。

这种理财方法赚钱的逻辑是看好未来的经济发展,只要我国经济不断向前,股市跟着经济走,就大概率能赚钱。

我们要做的,就是每个月定期买入,持续数年,等到盈利的时候卖出,实现基金定投赚钱的微笑曲线。

通过基金定投给自己规划养老金,一定要注意根据自己年龄和收入来适时调整投资比例。

比如说给自己建立一个投资组合,通过股债平衡来分散风险,年轻的时候把 70% 的资金用来买指数基金,30% 用来买债券基金,随着年龄增长再慢慢降低指数基金的占比。

因为当我们年龄越来越大,收入可能会持续下降,这种状态下就不适合冒险,要是老了亏太多钱就只能等着吃糠咽菜了。

另外,我们也要知道,定投指数基金并不能 100% 确定赚钱,给自己规划养老金,最好有一个 Plan B。

2、购买养老年金险

基金定投能赚钱的秘诀,在于越跌越买,不断地摊低成本价,做到这一点就得克服人性的恐惧,很考验心态。

而养老年金投保后就能锁定长期收益,不会受市场影响,心情也不会受市场波动每天坐过山车一样。

有得有失,相比基金定投,养老年金的收益就没那么可观了,长期收益率复利 4% 左右,但胜在稳定,确定性强,收益可以直接写进合同,并且受法律保护。

作为规划养老钱的一类投资工具,养老年金通过拉长时间线,比如持有 20 年及以上,利用复利的威力来获得不错的收益。

比如说,30 岁女性买 养多多 3 号(版本一),每年交 5 万交 5 年,等 60 岁的时候生存总利益就有 53.8 万,80 岁的时候就有 107.6 万,这时候的 IRR 收益率是 3.77%,还是非常可观的。

大家养老 年金险

大家养老 年金险所以,确定未来长期不用的钱才建议买养老年金险,如果想了解具体的产品,可以点击文末卡片,会有专业规划师耐心解答:

四、写在最后

除了给自己的老年生活做好资金规划,养儿防老也是一些人的选择。

等老的时候儿孙绕膝,享受天伦之乐,也是很美好让人向往的老年生活。

关于老年生活规划,你有什么想法呢?可以点击下方卡片,预约1对1的保险咨询服务~

赞

赞