不符合这3个条件,买增额寿可能会亏钱!

最近又有一批优秀的增额寿要下架,很多朋友想着赶紧入手。

但我们建议,没了解清楚之前,千万别乱买。如果买到不合适的产品,就可能出现两种后果:

同样的保费,收益比别人少好几万;

要用钱的时候,收益还没保费多,只能干瞪眼......

这是因为,有些宣传过于片面,只讲好的,不讲不足和注意事项。今天我们就来全面聊聊。

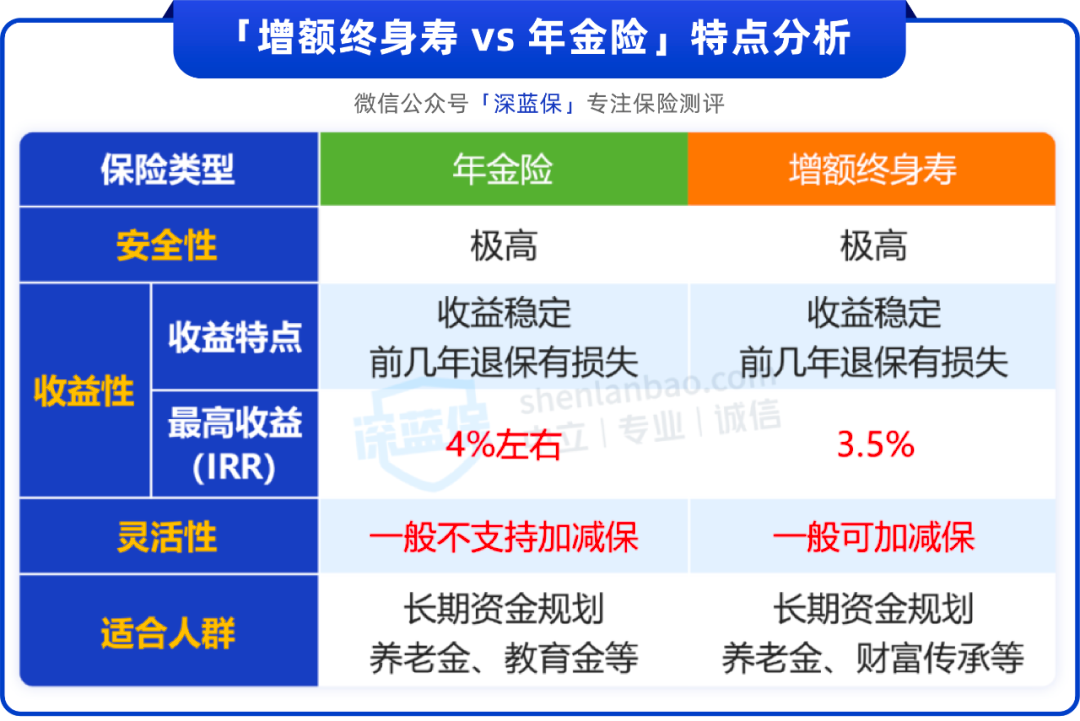

一、想买增额寿,先问自己3个问题

首先要做的,就是判断增额寿适不适合自己,我们不妨先问自己 3 个问题:

1、保障做好了吗?

我们建议大家:先保障,后理财。

尤其是普通家庭,抵抗大病、意外等风险的能力较差,要优先买好四大人身保险,再去考虑理财规划。

只有先做好了保障,用于理财的这笔钱,才可能稳稳地增值,不受干扰。

2、这笔钱能持有10年以上吗?

增额终身寿险,并不适合短期的资金规划。

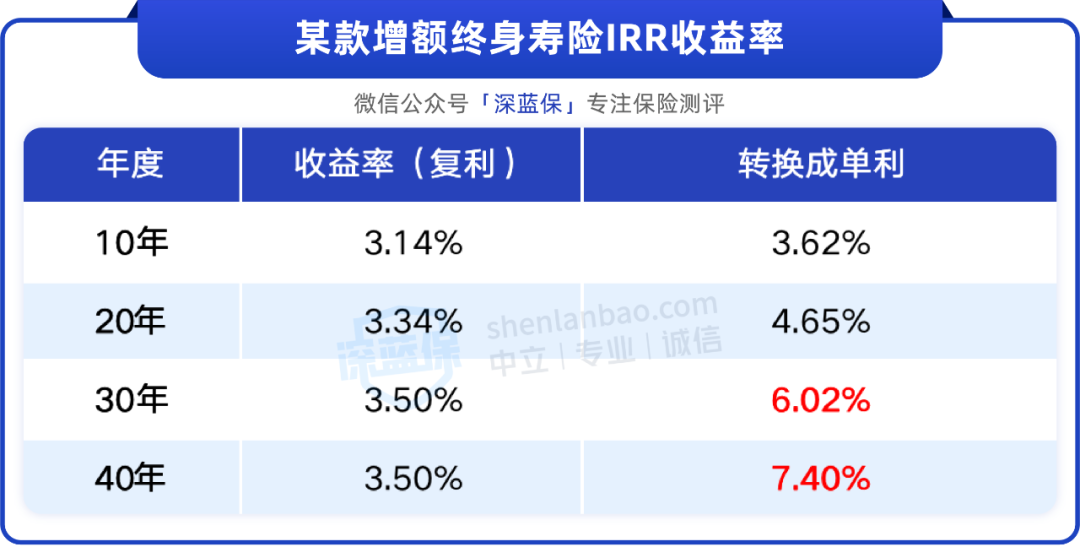

以一款高收益的增额寿为例,30 岁男性,一次性交 10 万元,不同年度的 IRR 收益率如下图所示:

可以看出,即便是这样一款高收益产品,也要到第 10 年左右才会有一个可观的收益率。

总而言之,增额寿的短期收益不如定期存款,过早减保或者退保,甚至可能出现损失。

因此,增额寿仅适用于中长期的资金规划,包括但不限于:

宝宝未来的教育金;

自己的养老金;

父母给孩子的婚前财产;

没有明确目标,只想积少成多、慢慢增值......

如果你有 10 年以内的资金规划,比如买房、买车、结婚、生育等,建议把部分资金放在定期存款、国债这类金融产品里。

3、能接受接近3.5%的收益率吗?

在部分销售人员的口中,增额寿似乎成了一个可以实现“财富自由”的金融产品。

而我们希望,你对增额寿的收益,有个正确清晰的预期。

说句实在话,在所有的金融产品里,3.5% 的收益率并不高。

像基金、股票,一天的涨幅可能就超过 3.5%,一些基金定投成绩较好的伙伴,年化收益率也能保持在 5~10%。

但在收益确定、安全稳健的金融产品里面,3.5% 的长期收益率并不算低。

以上面那款产品为例,一次性交 10 万,到第 30 年现金价值就有 28 万多。如果换成单利计算收益的产品,如存款,也想要拿到 28 万,利率则要达到 6.02% 。

现金价值:即退保或者减保能拿到的钱。

而目前的利率普遍较低,以工行为例,其官网的定期存款挂牌利率最高只有 2.65%。

另一方面,存款最长不过 5 年,到期后又得取出重新存。随着利率下行,收益只会越来越低。

而增额寿的期限是终身,也不受利率下行的影响,我们的资金可以稳稳地增值几十年,不用担心这些问题。

这里再次提醒大家:如果是 10 年以下的短期资金规划,还是更建议放在定期存款或国债内。

好了,如果以上 3 个问题,你的答案都是肯定的,那么我们可以进入到第二部分了:如何选对增额终身寿险。

二、这样3步,选对增额终身寿险

市面上的增额寿少说也有上百款,销售的渠道也很多:保险代理人、银行、互联网……普通人很难辨别产品的差异。

想选到收益更高、用钱更灵活的增额寿,不妨参考以下 3 步:

1、测算收益

对于大多数人而言,收益是第一位。

这里先要提醒大家:有些宣传称产品收益有 3.5%,但那只和保额有关,和拿到手的现金价值没有半毛钱关系。

我们就遇到过一些朋友,误以为产品收益高达 3.5%,实际上却不到 3.0%。交了 20 万的保费,结果到 30 年后比别人要少拿 7~8 万。想去退保,又面临巨大的损失,十分可惜。

想要知道实际的收益率,必须结合保费和现金价值,并用 IRR去计算。

如果实在不会计算,也可以参考我们 3 月的储蓄险榜单,列出了目前收益较高的增额寿。

如果想深入了解这些产品、测算收益,可以点击文末的卡片预约,有专业的理财规划师帮你解答。

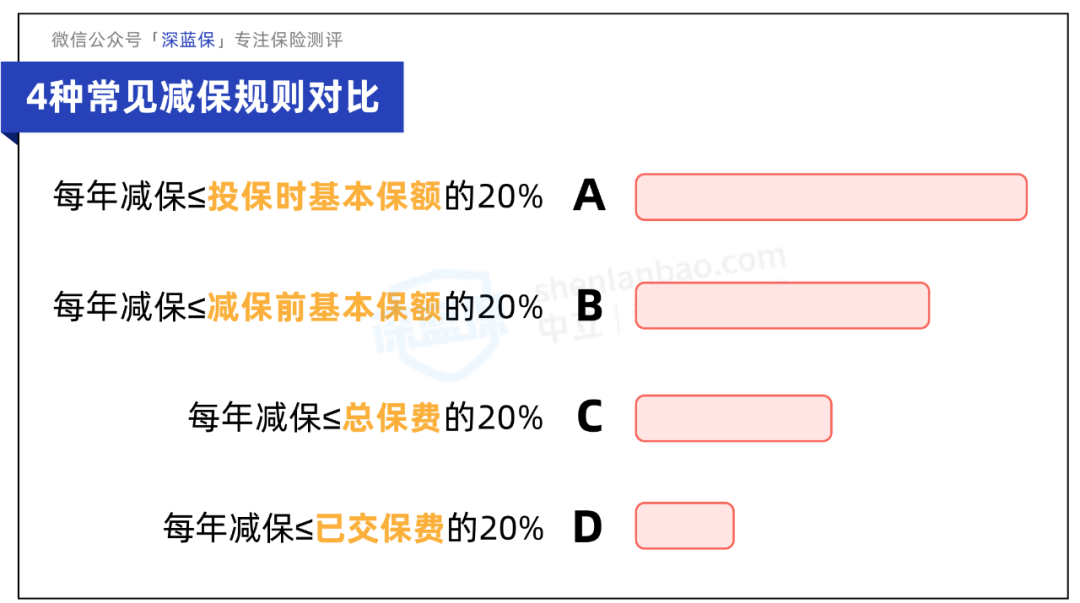

2、关注减保规则

减保,意思就是减少保额,然后我们就能拿回对应的现金价值。

在减保上,保险公司主要规定了每年可以减保的上限,对我们而言,上限肯定是越高越好。

我们总结了 4 种常见的减保规则,并按照上限高低分为了 A~D,如下图所示:

其中 A 类型比较宽松,每年的减保上限会越来越高,基本 5 年就能拿回全部现金价值。

还有一种比较少见的减保规则,只需要减保后现金价值大于某个金额即可,如大于 500 元。

这种最为宽松,不过通常不写进条款,未来可能会变更,像 金玉满堂 2.0 就是这种。

3、关注投保规则

投保规则里面,可以关注两个部分:健康告知和交费规则。

增额寿的健康告知比较宽松,一般会问到“恶性肿瘤、脑中风、心肌梗塞”等严重的疾病,大多数人都能买。

涉及了健康告知关系也不大,我们可以换个被保人,比如配偶、孩子。

要说明的是,现金价值始终属于投保人,被保人是谁并不会影响。但是呢,身故保险金只能给到被保人的受益人,要注意一下。

再说交费规则,主要包括:最长能交多少年,最低保费多少,是否支持月交。

对于一些想细水长流,慢慢积攒的朋友而言,不妨关注一些交费门槛低,交费时间长的产品。

三、写在最后

总的来看,增额寿有它的优势,也有它的不足。

真正理解了这些内容,我们就能扬长避短,用好增额寿。

如果你想了解更多的增额寿产品,可以点击下方卡片,预约1对1的保险咨询服务,获取最新的产品清单~

赞1

赞1