这款百万医疗险没有健康告知,0-80岁都能买

很多朋友因为身体情况买不了百万医疗险,只能退而求其次选择惠民保作为保障。

但惠民保错过了投保时间就得等一年,而且还不确定第二年有没有。我们在后台经常收到大家咨询,有没有不限投保地区、投保要求宽松的医疗险。

今天给大家测评一款没有健康告知的医疗险——专心保普惠百万医疗(下面简称专心保)。

(也叫“众民保”,两款产品的保障责任是一样的。)

它不限职业类别,80岁也能带病投保,相比一般的惠民保,它的免赔额更低,只有1万,看起来还是很不错的。

那么,专心保到底好不好呢?跟其他的惠民保对比怎么样?下面我们来一起来看看这款产品的保障如何,值不值得买?

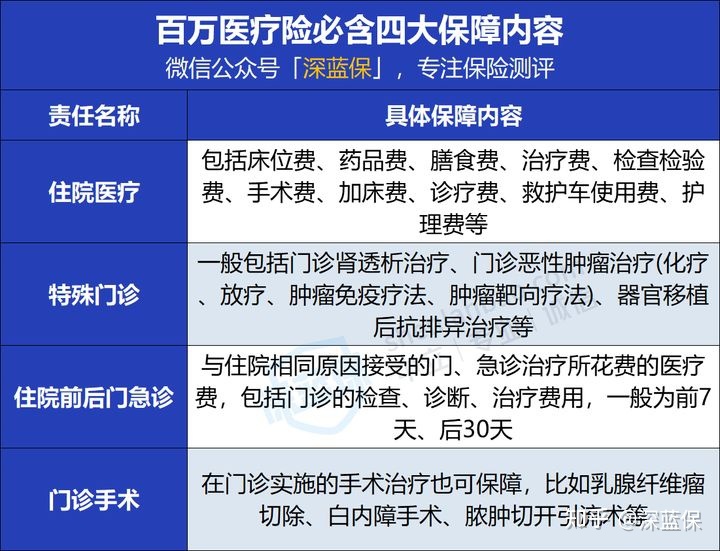

一、专心保,保障好不好?

专心保由众安保险承保的,不限投保地区,产品具体的保障内容,我们整理了表格,如下:

可以看到专心保分两个版本——普通版和优享版,区别就这2点:

①特定药品医疗保额:普通版是80万,优享版是100万;

②互联网医院药品报销比例:普通版是50%,优享版是70%。

优享版各个年龄段保费有所上涨,建议选择普通版就可以了,当然如果预算多,就选优享版。

专心保主要报销的就是住院和特殊门诊的医疗费用,如果使用了特定药品和质子重离子治疗,也能报销,具体报销情况如下:

医保内外医疗费:医保内外的住院医疗费和特殊门诊费,经医保结算后自己花费超过1万的部分,专心保可以报销80%,分别最高能报200万。质子重离子:万一发生癌症,在上海质子重离子医院治疗,专心保没有免赔额,可以报销80%,最高可报200万。特药费:包含50种特效药,和2款CAR-T药品费,没有免赔额,且最高能按80%报销。所覆盖的疾病还挺多的,基本是一些高发的癌症,比如肺癌、白血病、淋巴瘤等。其他保障:除了上述保障外,专心保还增加了互联网医院药品费、救护车费用和异地转诊交通费这3项保障,虽然保额都不高,但还算实用。需要注意的是,虽然专心保没有健康要求和职业要求,但限已参加医保或公费医疗的人士投保。

另外要注意,如果是投保以前就得过恶性肿瘤等约定的既往症,后续相关治疗费用和药品费是不赔的,具体我们接着往下看。

二、这5类疾病,买了专心保赔不了

专心保约定的既往症有下面这5类,具体的疾病跟其他惠民保也差不多,主要是癌症、心脑血管疾病这些:

也就是说,如果投保前就患有以上这些疾病,后续复发或者引起了并发症,由此产生的医疗费用,专心保是不赔的。

但表格里没有提到的其他疾病,就算投保前得过,后续有住院治疗,符合条件也是可以正常理赔的。

*上图为专心保的特别约定截图

总的来说,专心保保障还算不错,如果符合理赔条件,医保内外的住院医疗费用和特殊门诊费都能报一部分,也有质子重离子和特效药保障。不过专心保的保费跟一般的百万医疗险差不多,相对惠民保来说有些偏贵,可以说专心保是介于百万医疗险和惠民保之间的医疗险产品。

众安在线财险 医疗险

众安在线财险 医疗险如果跟其它全国版惠民保,专心保保障怎样呢?值得买吗?

三、相比其他惠民保,专心保值得买吗?

这里,我们精选了其它3款全国可买的惠民保,与专心保(普通版)对比,看谁更值得买?

从表格中可以看到,这4款产品的保障相差不大,我们可以结合身体情况和预算来考虑:

如果想要保障全面:可以考虑专心保,免赔额低,除约定的5类既往症及并发症外,投保前有的其他疾病,符合要求的都能申请理赔,80岁及以内可以考虑它。如果给高龄老人买:可以考虑安惠保(免健告升级版),社保内外都能报,且外购药种类多、保额高;全民普惠保的投保年龄更广,价格更便宜,但所有既往症它都不赔。惠民保价格便宜,适合身体欠佳的朋友买,但它的理赔门槛高,报销有限。

由上面对比表格可以看出,相较于惠民保来说,百万医疗险的报销门槛会更低一些、保障更全面、报销比例也更高,超过免赔额的部分,最高可以100%报销。

另外,百万医疗险的保障也是比较稳定的,有很多可以保证续保20年的产品,期间无论产品停售,还是发生过理赔,都能续保,不用担心失去保障或保障变差。

建议身体健康的朋友,优先考虑百万医疗险,特别是能保证续保20年的,保障范围会更全面,报销条件也更好,惠民保是退而求其次的保障。

四、写在最后

疾病是一个很沉重的话题,它摧残患者,折磨家属,对家庭财务也可能造成巨大的冲击,对于前两者,我们可能无法规避,但对于财务损失,医疗险是比较实用的风险转移工具。

作为目前比较便宜、投保门槛也低的医疗险,专心保这类普惠型医疗险让年龄大、健康状况不好和从事高危职业的人也有了购买保险的机会,建议需要的人尽早配置。

如果不知道哪款产品适合自己,可以点击下方卡片,预约专业的老师进行1对1咨询。

赞

赞