天风证券孙潇雅:AI服务器发展助力高端铜箔国产替代

天风证券孙潇雅团队认为,铜箔是PCB的关键原料,高端品包括RTF、HVLP、可剥离铜箔。AI发展促进高端PCB铜箔需求和产品迭代,国产商有望分享产业增长蛋糕。HVLP铜箔市场当前以日韩厂商为主导,国产替代空间广阔。看好AI产业链发展对上游铜箔的促进,建议关注铜冠铜箔、德福科技。

全文如下

天风电新孙潇雅:AI服务器发展助力高端铜箔国产替代

为什么关注高端PCB铜箔?

铜箔是PCB的关键原料,高端品包括RTF、HVLP、可剥离铜箔。高端PCB铜箔是指应用于高频高速电路等高端印制电路板(PCB)的高性能铜箔材料,其特点是低信号损耗、高平整度、超薄/超厚规格、优异的导热导电性及与基板的高相容性,是制造覆铜板(CCL)和PCB的关键原材料,直接影响电路的信号传输效率、可靠性及功率承载能力。

AI发展促进高端PCB铜箔需求和产品迭代,国产商有望分享产业增长蛋糕。全球高端铜箔市场约 70% 被日企(三井、古河)和韩企(索路思)垄断,国内企业正逐步进入供应链中。AI 服务器对HVLP铜箔需求激增(单台用量为传统服务器的8倍),英伟达新一代Rubin平台明确采用HVLP 5 代铜箔配套PTFE基板,推动价值量提升。国内铜箔厂商在高端PCB铜箔领域实现突破,本轮AI发展国产厂商有望受益,如铜冠铜箔、德福科技等。

高端PCB铜箔龙头三井报表显示HVLP、载体铜箔增长可期,盈利能力强劲。三井对24、27、30年铜板块ROIC预计分别为27%、39%、49%,我们认为这说明盈利能力大幅提升,验证高端铜箔升级迭代趋势。

HVLP铜箔是什么?有哪些难点?国产化进程如何?

HVLP铜箔:指通过特殊工艺处理后,表面粗糙度Rz严格控制在2μm以下,优势有低信号损耗、高密度集成、优异的导电性、热稳定性强、良好的层间结合力。适用于5G通信、AI 服务器、高速数据中心等场景(如英伟达新一代AI芯片配套的HVLP 5 代铜箔)。

资料来源:龙电华鑫控股公众号、天风证券研究所

铜冠铜箔表示HVLP难点主要体现在设备精密程度要求高、订货周期长、生产工艺复杂、精度要求高、客户认证门槛高、周期长。

生产HVLP铜箔的过程相较于常规标箔更为严苛精密,从源头毛箔开始便对其表面粗糙度有着极高标准。具体工艺流程涵盖了酸洗、粗化、固化、合金化、钝化及硅烷偶联化等一系列复杂步骤。其中,核心技术挑战主要包括:开发并制造低粗糙度毛箔原料、精确调控粗化和固化阶段铜瘤生长、优化合金化及钝化过程中的高温抗氧化性能,以及精准实施硅烷偶联剂涂覆技术。

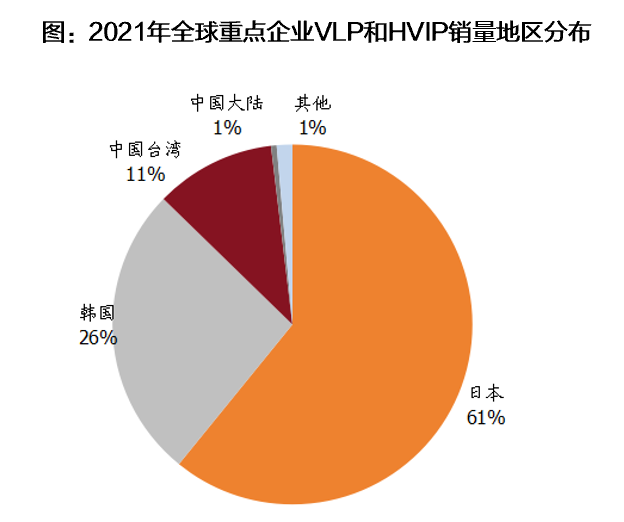

HVLP铜箔市场当前以日韩厂商为主导,国产替代空间广阔。全球范围,日韩厂商占据HVLP85%以上份额,包括三井金属(日)、福田金属(日)、古河电工(日)、斗山集团(韩)等。国内HVLP铜箔起步较晚,对外依赖度较高。随着5G技术在全球范围内的深度渗透和日趋成熟,以及AI技术的快速迭代升级对高速数据中心与服务器提出的更高要求,中国企业在高频高速铜箔的研发与生产上面临着前所未有的机遇。近年来,部分企业完成高端型号技术突破,国产化进程加速,隆扬电子、铜冠铜箔、德福科技、诺德股份、逸豪新材等中国企业已完成HVLP产品的开发,并已经开始对下游客户的送样与验证,未来有望在技术创新的驱动下,逐步取代日韩等国际品牌。

资料来源:华经情报网、天风证券研究所

载体铜箔是什么?有哪些难点?国产化进程如何?

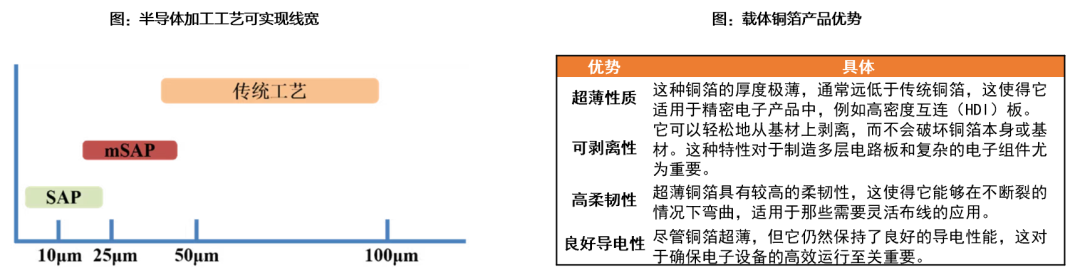

载体铜箔(可剥离铜箔):指厚度在9 μm以下的铜箔,由载体支撑,在使用过程中可剥离。具有抗拉强度高、热稳定性好、剥离力稳定可控、表面轮廓低等特点,主要应用于IC封装载板、高密度互连技术板、Coreless基板、IC封装制程材料、HDI领域等用途。半导体芯片技术快速发展、制程日益先进,客观上带动芯片封装领域的IC载板、类载板的细线化成为必然趋势。

资料来源:龙电华鑫控股公众号、天风证券研究所

工艺是生产流程的关键。载体铜箔的行业主流工艺方案是电解铜载体法,即在电解铜箔光亮面上引入剥离层,在剥离层表面使用磁控溅射或电沉积的工艺制备超薄铜箔,使基板与超薄铜箔压合以后,机械剥离除去用作载体的电解铜箔以及剥离层。

厚度≤3 μm,以便在“闪蚀”工艺中稳定去除,避免侧蚀现象;

表面轮廓Rz≤1.5 μm,同样是为了便于充分“闪蚀”,同时也有利于实现高频高速性能;

剥离力稳定可控,便于使用薄铜时从剥离层上剥离,剥离力过高或过低,都将导致实际加工失败。

资料来源:龙电华鑫控股公众号、天风证券研究所

存储芯片为载体铜箔打开市场空间,国产化进程显著加快。近年来,随着高性能计算及存储芯片行业景气度提高,IC载板市场需求日益旺盛,为载体铜箔打开市场空间。根据Research Nester,2024年全球IC载板市场规模达到230亿美元,预计2037将达到1003亿美元。下游行业发展速度加快,带动可剥铜市场空间不断扩大。

载体铜箔属于高性能铜箔,行业技术壁垒极高,其生产技术长期被日本垄断。日本三井金属矿业株式会社(Mitsui Kinzoku)为全球最大可剥铜生产商,占市场近九成份额。在本土市场方面,随着高端IC载板市场需求增长,我国载体铜箔行业景气度进一步提升,市场国产化进程有所加快,部分公司的产品在毛面粗糙度以及铜厚等方面已到达全球先进水平。

有哪些投资机会?

看好AI产业链发展对上游铜箔的促进,我们认为该领域的在格局与盈利方面具备较大潜力,需求快速发展下有望加速国产替代,国内铜箔厂商有望分享产业蛋糕,建议关注【铜冠铜箔】、【德福科技】。

铜冠铜箔:HVLP1-3代已批量供货,载体铜箔已掌握核心技术。公司在PCB高端铜箔领域产能布局合理,产品技术领先。公司高频高速用 PCB 铜箔在内资企业中具有显著优势,其中 RTF 铜箔产销能力于内资企业中排名首位,HVLP1-3 铜箔2025H1已向客户批量供货,产量同比持续增长,HVLP4 铜箔正在下游终端客户全性能测试,载体铜箔已掌握核心技术,正在准备产品化、产业化工作。

德福科技:拟收购卢森堡,进军PCB高端铜箔领域。公司主营业务为电解铜箔的研发、生产和销售,目前已与宁德时代、LG化学、比亚迪、国轩高科、生益科技等客户建立了紧密的合作关系。25年拟收购卢森堡铜箔公司,大力拓展高端PCB铜箔领域与海外市场。卢森堡铜箔具备优异的研发能力与客户资源,目前已获得全球前四家高速覆铜板企业供货资质,其中 1 家为独家供应合作,2 家为核心供应商,其余 1 家具备供货资质,对应终端客户为全球顶尖 AI 芯片厂和云厂商。

风险提示:AI服务器发展不及预期、股价波动较大风险、技术发展不如预期、高端铜箔产能释放不及预期。

(文章来源:人民财讯)

赞1

赞1