农村父母没有社保,拿什么养老?

父母都在农村,没买过社保,没有养老金,也没什么存款,该拿什么养老?

这个问题有点儿辛酸,但非常现实...

今天就跟大家聊聊,如何用最少的钱,规划保障好父母的养老生活?

其实,农村父母养老最大的支出,主要有两个:

1、医疗费

爸妈年龄一天天大了,身体多少都有点问题 ,很容易生病跑医院,这块花的钱不会少 。

2、生活费

父母没交社保,年纪大不工作以后,基本可以说是完全没收入,但吃饭生活还是需要钱。

所以,我们要做的就是,着重解决上面这两个大头开支,下面具体来看看!

一、如何解决看病的医疗费?

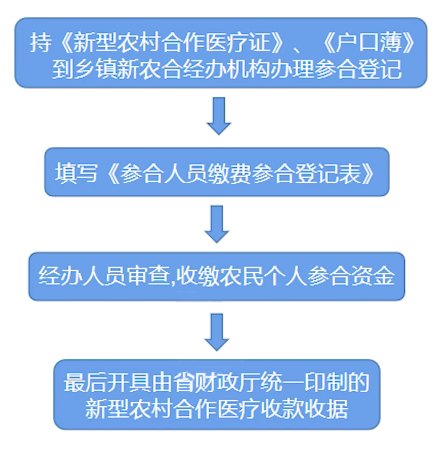

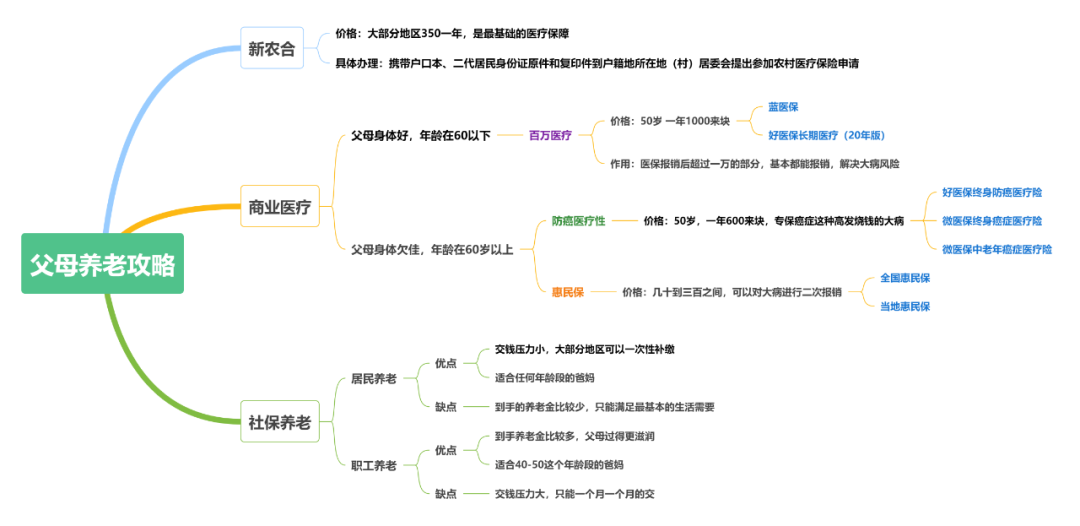

首先,爸妈在农村,新农合一定要给安排上!

它就相当于农村的医保 ,每年只要三四百块,生病住院大部分的费用都能报销,非常实用。

如果是低保户、五保户、贫困户、高龄老人(向街道办或村委申请认定),每年不用交钱也能享受新农合的福利。

不过,对于高龄老人,不同地方的要求可能会不一样。有的地方规定,超过 70 岁或 80 岁就不用再交费,而有的地方还是要交部分费用。

不知道怎么办理的,我也把办理需要的材料,流程给大家整理好了 ,需要的可以保存收藏:

不过,这里我也要给大家特别强调一点:

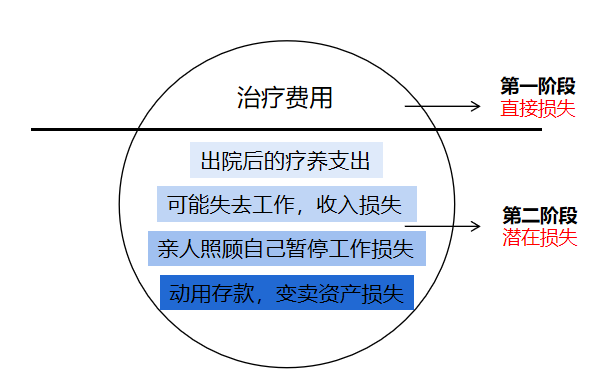

虽然新农合很好,但它只是一个国家最基本的医疗保障;

针对小病小痛是够用的,但万一爸妈生了什么大病,像很多昂贵的进口药,自费项目都没法报销。

到时候几万、甚至几十万的医药费,就只能自个儿掏腰包,但这么多钱,普通家庭真的很难承担得起....

所以,我建议大家可以和我一样,尽早给爸妈配置好一份商业医疗险。

用最少的钱把大病风险兜住了,爸妈真有个意外才不会因为没钱不敢治 ,咱也不怕掏空家底。

具体怎么买,我也给大家准备了详尽的「保姆级攻略」,大家可以抄作业:

如果爸妈五六十岁,身体比较好,百万医疗险是首选!

能有上百万的保额,不管因为什么原因住院,医保报完超过一万的费用,基本都能报销,不用我们再出什么钱;

而且价格也不算贵 ,50 岁买,一年 1000 多块就能搞定。

但要是爸妈身体不太好,像有糖尿病、高血压等三高疾病这种,或者说年纪太大,百万医疗险就很难买到了;

那这时,防癌医疗险和惠民保也很值得考虑!

一个专保癌症这种发病率高,又烧钱的大病,能转移不少风险;

另一个,可以对大病再报销一部分,都能减轻不小负担。

那不同爸妈适合的险种,以及市面上优秀的产品,我也汇总整理好了图片表格,大家可以保存收藏起来!

这里讲到给爸妈买医疗险,也顺便说下:

除了医疗险,最好再配上一份意外险,一年也就一两百块,磕碰、骨折、烫伤等意外都能保障,这样搭配保障就非常全面了。

我最近刚好在给一位好友的父母,配了一份性价比很高的方案,人均只要 1700 多:

注:因为万爸爸有 II 型糖尿病,所以百万医疗险加费承保了,正常价格是 1252 元

每年几千块钱,就可以给父母提供不错的保障,相当划算,买完全家人也安心多了。

不过每个家庭收入、身体状况不同,买的产品也有所差别,比如万妈妈的身体还不错,所以给她挑了能保证续保 20 年的蓝医保,期间不论是身体变差、发生过理赔,或是产品停售,这 20 年内都可以有保障。

想了解蓝医保更多详情的,可以点击下方卡片~

太平洋健康险 医疗险

太平洋健康险 医疗险而万爸爸患有 2 型糖尿病买不了蓝医保,就帮他挑选了核保比较宽松的医保无忧 2021,他的情况也能正常承保,虽然没法像蓝医保那样保证续保,但至少能有一份保障了。

因此,大家还是要根据实际情况,来选择适合自己的保险。

二、如何解决晚年的生活费?

这个说到底还是钱的事,但我今天不是说,让大家每个月,给爸妈银行卡打一个数就好了啊...

因为说实话,一来呢,爸妈每个月从我们手里拿钱,心理压力也大;

总会觉得,是不是给咱们添负担了,很多父母不是省吃俭用,就是不愿意拿孩子钱。

而且,这几年戴口罩后,到处经济形势都不好;

我们很难保证说,能永远雷打不动、源源不断地给父母打钱,所以更倾向于靠国家社保,来给父母养老。

这种方式既稳定又长久,而且国家给发钱,爸妈也更有安全感。

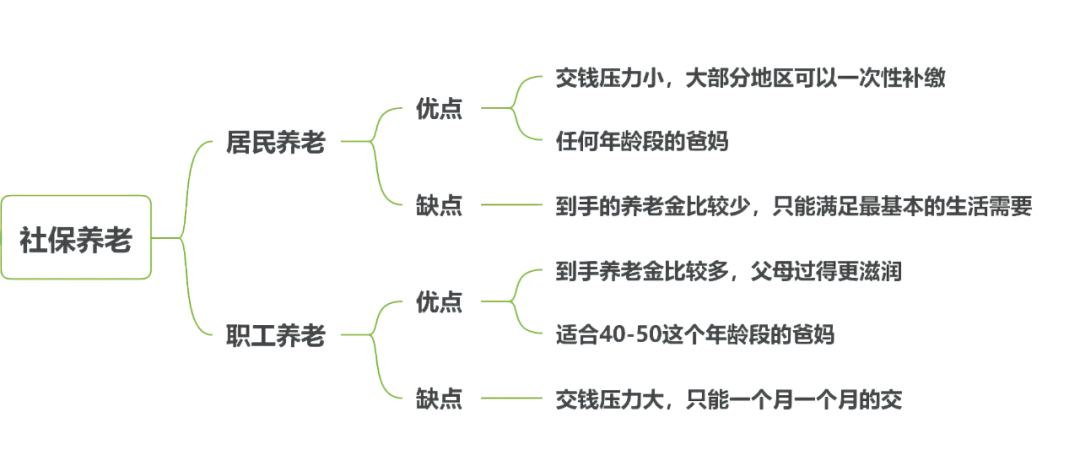

这里呢,我也给出 2 种交社保养老的方法,都总结在这张攻略图里了:

大家看哪种适合,就选哪种,优缺点都给大家讲明白。

第一种是经济型方式,交居民养老。

它的优势在于,不仅缴费压力小,而且部分地区可以一次性补缴。

就拿湖南来说,缴费档次在 200~3000 元任选:

要是给爸妈一年交 3000,交 15 年或者一次性交清,退休后每个月就可以拿 561 块,活多久领多久。

不过大家也看得出来,按这个方式交,爸妈每个月能领到手的钱不会太多。

只能满足在农村最基本的生活需要,可能还需要子女再额外补贴一些家用等。

那要是觉得太少,咱们也可以考虑第二种宽裕型的方法,交职工养老。

它和居民养老相反,交得多,领得多,但只能按月交,没法补缴。

同样还是以湖南为例,交职工养老最低档,每个月都要 700 出头,一年下来就得 8600 多。

但相应的,退休后也能拿个 2000 来块,爸妈生活就会比较宽裕。

但这个方法,也不是谁都适用的,有些农村地区,不一定支持这样交,具体还得问当地社保局。

而且,更建议在爸妈还比较年轻,四五十岁比较适合用这种方式交社保。

否则,要一直交到 70 多岁才能领钱,真的很不划算。

三、写在最后

我们做儿女的,都希望爸妈安享晚年,生病住院不用为高额治疗费用发愁。

今天讲的几种方法,都是非常实际且可操作的;

这以前可能也从来没有人,跟大家讲得这么细致,所以真诚建议大家,可以认真研究、收藏好这篇干货,再根据自家情况,去给爸妈做养老规划。

最后,如果你还有其它疑问的,可以点击下方卡片咨询~

赞

赞