惠民保千万别乱买!揭秘3个真相

你听我一句劝啊!惠民保千万不要随便乱买,小心将来看病一分钱都赔不了...

这两三年以来,惠民保可以说是火爆全网,后台很多朋友就来问我:这个东西真有那么好吗?适合哪些人买?它和百万医疗险,到底哪个好呢?

那首先,我可以很肯定地告诉大家,惠民保不是人人都适合,因为它的保障不见得有你想象中那么好...

为什么这么说呢?今天就来揭秘惠民保背后的 3 个真相,认真看完,保证你能比别人少走很多弯路!

一、理赔门槛高:免赔额2万以上

相信大家都看过惠民保的宣传页面,大多数都写着最高能报销几百万,看起来非常给力对不对?

但其实惠民保的报销门槛很高,免赔额大多为 2 万,而且每项保障单独计算,也就是说:

我们生病住院,医保目录内的住院医疗费,用医保报销后,自己掏的钱超过 2 万,惠民保才能报销。医保目录外的费用还要重新扣除 2 万免赔额。

而根据国家医保局发布的统计公报数据显示:全国职工医保次均住院费用为 12657 元。意思就是说,免赔额 2 万的惠民保能用上的概率不高。

所以直白点说吧,如果不是大病,几乎不可能用上惠民保;只有生了严重的大病,才有机会用到,而且它只能报销一部分钱。

而百万医疗险的免赔额就只有 1 万左右,会比惠民保更实用,特别是对于年轻人,买百万医疗和惠民保的钱差不了多少,所以建议优先买百万医疗险。

二、保障不够全面

很多人想着靠惠民保,就可以彻底弥补医保的不足,但是大多数惠民保的保障并不全面。

首先是报销范围非常有限,一般只能报销住院费,以及一些特效药,而且普遍只能报销 50%~80%。

我们知道,住院费一般分为 2 部分:

社保内:医保报销后,就差不多了;

社保外:一旦生大病,最大的开支就是社保外的部分,尤其是「自费药、进口药」。

当然,很多惠民保也在宣传说,自己能保社保外的抗癌特效药,但你仔细看一下条款,就知道大多只能报十几、二十种,报销比例也有限,并不能覆盖所有的高发重疾...

以帝都的惠民保(北京普惠健康保)为例,虽然已经能报销 100 种特效药了,且大多属于高价抗癌药,但是这类药品费用最高只能报销 60%,剩下的只能自费。

整体看下来,惠民保的保障十分有限,单靠它来解决大病医疗费的问题,是不够的,接着来看续保的问题。

三、不保证续保

目前,惠民保在售产品的宣传页面上,不会写到的最大问题就是:不保证续保!

这点可能很多人都不知情,直接一点说就是:

咱们今年买了惠民保,不能保证第二年它会不会涨价、甚至是停售,也就不能保证第二年,能不能继续享受它的保障。

如果保险公司明年不想卖了,那我们一点办法都没有,到时候生病的医疗费,就只能自己掏...

但在前段时间,金管局和医保局共同起草了一份文件,里面提到:会鼓励将惠民保设计为「费率可调的长期医疗险」。或许以后的惠民保,也有可能像百万医疗险一样,有希望做到保证续保了。

不过,以上也只处于官方征求意见稿的阶段...

目前市面上在售的惠民保,都还是一年期医疗险,买一年保一年,不保证续保。也因此,很多人正面临着保障不稳定的问题。

比如第二年产品停售,想买都买不到了;或者产品还在,但保障变差了;又或者得了大病,次年续保,这些疾病被有些产品当作既往症,不能再赔了……

▎小结:

听到这里,可能有人会问了:你上面说了惠民保这么多缺点,那是不是完全没必要买了呢?

并不是啊!其实,惠民保也有其它医疗险没有的优点,比如:

价格便宜:有的地方最低几十块钱,就能买到上百万的保额;

不限年龄:哪怕是八九十岁也能买,对高龄老年人很友好;

不限职业:比如警察、消防员等高危职业人士也能买;

健康要求宽松:大部分城市推出的惠民保,之前得过癌症也能买。

因此,对于那些身体不好、年龄较大,已经买不了普通商业医疗险的朋友来说,惠民保真的就是为数不多的保障了。

但如果你和家人还年轻,身体健康,惠民保并不是最优选择,你完全可以选择保障更全面的百万医疗险。

毕竟百万医疗险不管是保障还是稳定性,都要比惠民保好,生病住院了,用医保报销完,只要花的钱超过了 1 万块的部分,剩余的医疗费,百万医疗险基本可以 100% 报销!另外,像一些癌症的放化疗这样大病的门诊也能报,还能帮我们垫付医疗费,非常实用!

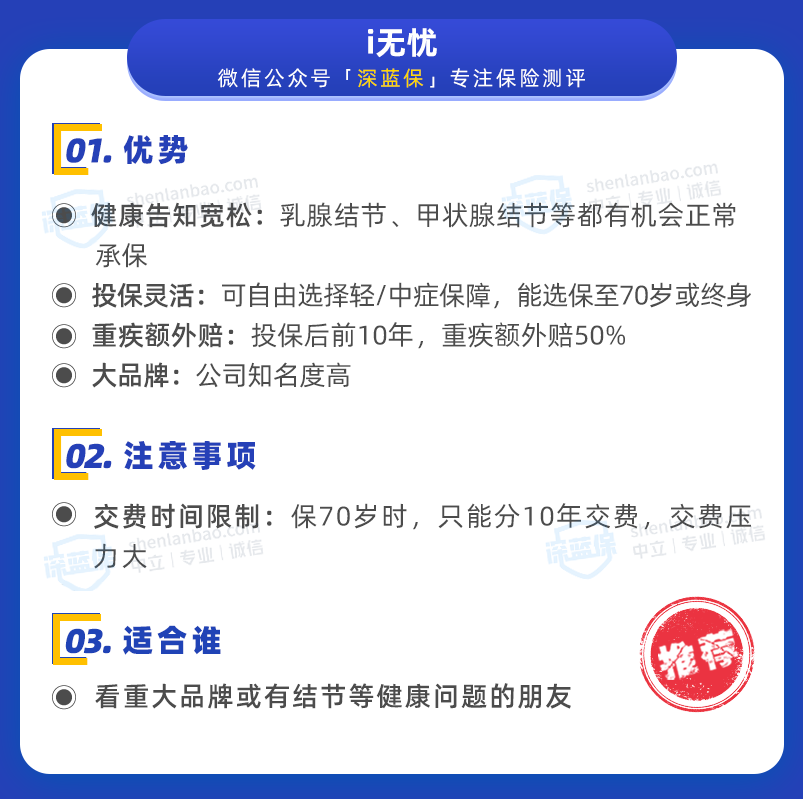

目前在售产品中,像太平洋蓝医保·长期医疗险就是热门的百万医疗险之一,身体健康、年纪 65 岁及以下的可以考虑这款。它最大优势就是能保证 20 年续保,这 20 年内无论是有健康变化还是理赔过,都不影响续保。

它不像惠民保只能交一年保一年,不保证续保,来年能不能继续买无法确定,下面我们就来看这种保障更好的医疗险测评。

四、市场第一梯队医疗险对比测评

下面是我特地花了一周时间、总共测评 698 款医疗险,最后才整理出的精华表格,你可以放心入,都是市场上名列前茅的产品:

直接说结论:

追求保障全面:优先考虑太平洋的蓝医保,以及平安的长相安,它们都能保证续保 20 年,外购药均可 100% 报销,并且写进合同条款。总体来看,各方面的表现很突出,价格也不贵,30 岁左右买只要两三百块钱,非常划算!

太平洋健康险 医疗险

太平洋健康险 医疗险要是你更看重就医体验,预算充足:就买臻爱无忧特需版计划二,6 年保证续保,能体验到更好的医疗环境和服务。

君龙人寿 医疗险

君龙人寿 医疗险给年纪大的父母买:重点关注瑞华医享无忧惠享版,前段时间放宽了投保年龄,个人版最高 69 岁可以投保,家庭版最高 80 岁可以投保;能保证续保 5 年,有高血压、乙肝等也有机会正常买,对老人家非常友好,大家可以试试核保~

瑞华健康 医疗险

瑞华健康 医疗险另外,如果因为健康异常,如心脑血管病等,或年纪问题,已经买不到上面我介绍的百万医疗险了,目前市面上也有比惠民保更好的防癌医疗险,癌症作为最高发、也最容易复发的重疾,能保障还是挺不错的。

你们可以直接买蓝医保·终身防癌医疗险,终身保证续保,最高 70 岁都能买,外购药、质子重离子等都写进条款,可以一同终身续保。并且还能拿来抵税,一年有 2400 元的额度。

以上,如果你看完很动心,但是纠结不知道选哪款,或者拿不准自己、父母家人的健康状况,是否能顺利买和理赔,可以点击文末卡片,服务是免费的:

五、写在最后

今天发这篇内容,并不是为了贬低惠民保,只是想告诉大家,千万不要因为某个产品它有噱头,就盲目跟风去买。

要是想将来能顺利拿到理赔款,你最好要提前了解清楚保障的优缺点,才能买到最适合自己的产品,在关键时候真正起到大作用。

惠民保虽然自身有很多不足,比如免赔额高、报销比例低,但它至少让买不了保险的人不至于裸奔。

我们也很期待惠民保能一直发展下去,给普通收入的家庭提供更好的保障。

如果你想了解更多的医疗险,可以点击下方卡片,预约咨询~

赞

赞