百万医疗险是什么?挑选时要注意这4点!

“世界上只有一种病,就是穷病”,这句出自电影《我不是药神》台词,说出太多真相。

能治病的药,千千万万,唯独穷病,无药可治。

其实,保险界就有这么个“网红”——百万医疗险,它专治穷病,只要几百块,就能报销几百万的保额,什么抗癌药、自费药,基本都包含在内。

今天我们就来聊一下,为什么百万医疗险出道不久,却能红透半边天。

一、从医保说起,为什么有医保还要买百万医疗险?

全国有13.5亿人有医保,相当于人人参保,覆盖面非常广。

不过同时,医保的保障水平并不高,去医院看过大病都知道,一旦遇上大病,医保报销很有限,很多费用要自掏腰包。

如果将治疗费用比做一个蛋糕,医保报销前就要先切两刀:

一个是医保目录外的不报,也就是往往价格较高的那些“自费”的药,医保是不报的。目录内的,也有一些“医保不予报销”的部分也就是“自付”部分。

先切掉这一刀。比如自费进口药、特殊医疗设备、特殊医疗服务,就都不在报销范围内。

另一个是,符合报销范围的钱里面,起付线以下、封顶线以上不报,起付线一般几百到一千,封顶线一般几万到几十万,地区不同,情况不同。

最后剩余的部分,报销比例也不是100%。

下面这张图就很形象:

而百万医疗险,正好可以作为医保的补充。

百万医疗险,不限医保目录,保险额度通常有几百万,有免赔额的版本扣除1万的免赔额后,报销比例达100%,像自费药、进口药、ICU都能报销基本不用自己花钱,没有免赔额的版本就是无缝衔接医保了。

价格也比较便宜,30岁的人一年也就两三百。

二、百万医疗险如何选?应该重点关注什么?

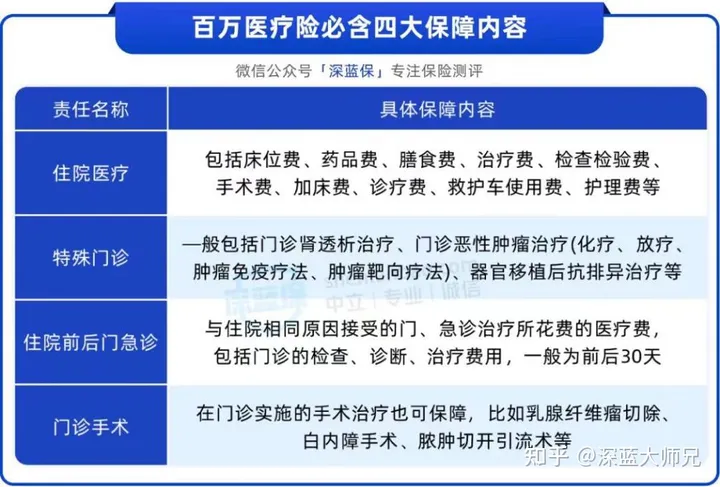

1、看保障责任

四大基础责任可以说是一款百万医疗险的核心保障,缺一不可。

不过现在市面上大部分百万医疗险都包含这项保障,基本属于标配,这也帮大家节省不少精力去对比研究。

2、看续保条件

我们尽量选择能够保证续保的百万医疗险,比如保证续保6年,保证续保20年,这样就不用担心,自己理赔过过后身体变差,影响续保了。

有一点需要注意的是,在保证续保期满后,不同产品的续保条件也有所不同。

有的产品续保需要审核,而有的产品可无需审核直接续保,那么我们可优先选择满期后无需审核的产品。

3、看免赔额

所谓免赔额,也就是保险公司不赔的额度。

很多百万医疗险都有1万的免赔额,也就是说在医保报销之后,剩余医疗费超过1万元的部分才能够得到报销。

免赔额的设置,相当于让百万医疗险的报销有了一定的门槛,而这个门槛有高也有低。

有的产品每年都是1万免赔额,有的产品6年共用1万免赔额,有的产品0免赔额。

但从报销门槛的角度来看,免赔额当然是越低越好。

4、看外购药保障

医保DRG改革后,不少特效药医院内可能买不到,只能去院外药店购买。

这些外购药通常都非常贵,像治疗肺癌的“安圣莎”,一个月的药品费就要将近5万,对于普通的工薪家庭来说,是无法承受之重。

如果百万医疗险能有了外购药,那么患者不仅能用到疗效好的药品,还不用担心费用问题。

需要注意的是,要关注外购药保障的药品清单、报销比例和续保问题,优先选择报销比例100%、有保证续保、没有清单限制的百万医疗险。

如果大家想买百万医疗险,这里就比较推荐,好医保长期医疗险6年版(0免赔)。

首先是0免赔额。6年累计1万及以下的部分,按30%报销;累计超过1万以上的部分,按100%报销。

其次,保证续保6年,到期续保不会因健康变化拒绝续保,停售也能续保指定产品,不用担心报销门槛高和中途停售。

最后,外购药保障全面。外购药赔付详情写进条款、药品清单没有限制,保障范围的全面性属于市面产品中的第一梯队了。

三、写在最后

很多人认识保险,都是从百万医疗险开始的,百来元撬动上百万的保障杠杠,在关键时候能救命。

如果还没有购买的朋友,也可以考虑早点入手了,毕竟疾病意外无法预料,早买早保障。

而且成年人每年只要几百块,性价比还是很高的。

不过在购买之前,还是要提醒各位,一定要仔细了解产品保障,千万不能盲目跟风。

如果对于以上内容还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞1

赞1