父母五十岁以上,千万别乱买百万医疗险,不注意这3点,你可能在浪费钱!

爸妈五六十岁,我劝你不要轻易给他们买保险!尤其是百万医疗险。

之前一直强调,担心父母生大病,最好的保障就是给他们配置一份医疗险,

那现在为什么又说不要轻易买呢?

因为百万医疗的一些限制比较严格,很多朋友还没了解清楚,就急着下手了,到头来,不仅白花几百上千块的冤枉钱,真出了事,可能大几万甚至十几万的医药费都得自掏腰包,这才是最要命、也最让人绝望的!

所以,为了让大家少走弯路,给爸妈买对保险。

今天,我就来详细讲讲:给父母买百万医疗险,有哪些容易忽略,但又不得不注意的方面?

不想买错的朋友,务必要点赞、收藏,耐心看到最后!

一、给父母买百万医疗险,忽略这3点,可能赔不了!

大家知道,买保险是有年龄限制的,况且是家里上了年纪的父母,

因此,给父母买保险第一个要注意的就是:

1、父母买保险的年龄,合不合适?

很多朋友可能不知道,随着爸妈的年纪越来越大,已经很难再买到什么保险了。

尤其像百万医疗险,对60岁以下的人群,选择还比较多,

年龄一旦超过60岁,能买到的好产品,那就相对有限了,

要是过了65岁,市面上的百万医疗险,就根本找不出几个合适的,

更别说想给父母买到一款保障优秀,价格还实惠能打的产品了。

所以,若你担心父母将来生病,要承巨额医疗费的话,最好趁还能买时,提前做打算!

2、百万医疗险的续保条件,好不好?

毫不夸张的说,这一点咱们很多朋友都完全忽略了。

要知道,目前市面上的很多百万医疗险,都是买一年保一年,

大部分产品,每年都要保险公司审核同意了,你才能买:

这就意味着:你今年买了,明年、后年不一定还能买上。

比如产品中途停售,或者父母生病出险理赔了,第二年很可能就买不了,后续保障直接中断!

所以,咱们在给父母挑百万医疗的时候,要优先考虑那种能保证续保的产品。

比如现在市面上最长的可以保20年,相当于能提前锁定父母未来20年的大病保障,

这样一来,我们就不用担心后面买不到的问题了。

3、百万医疗险的健康告知,能不能过?

百万医疗险对健康的要求大多很严格,

万一我们没做好、没做到位,那就算产品的保障再好都可能白搭!

这不是深蓝君在吓唬大家,网上百万医疗险有很多拒赔的案例,80%都是因为没有做好健康告知!

所以,这一步真的非常关键!直接关系到后面到底能不能顺利理赔。

很多朋友可能像我一样常年在外,没办法陪在父母身边,也不太清楚她们平时身体究竟怎么样,那买保险之前,咱们就一定要问仔细,问清楚,比如去过几次医院,身体有哪些毛病,有没有去药店买过什么药之类的。

因为不单是住院,哪怕你用社保卡买过药都会留下记录的,这些细节,咱们要是在买之前没注意到,将来很可能就会成为保险公司拒赔的理由。

除了以上提到的三点,咱们在挑的时候,还有一些基本项也需要关注:

比如产品的保障全不全面?增值服务是否优秀?有没有包含外购药等。

这些关键的地方,无论你是给谁买,都要仔仔细细的去研究,毕竟市面上的百万医疗少说也有上百款,有些产品甚至连基础责任都不过关,根本就是来滥竽充数的!

而真正能做到各方面优秀,且拔尖的百万医疗,也是寥寥无几。

在经过我们一番地毯式的筛选和对比后,最终也给大家找到了几款适合不同年龄,不同身体情况的父母可以考虑的好产品。

下面,就带大家一起来看看。

二、父母50岁左右,百万医疗险只推荐这6款!

我们从市面上筛选出如下6款保障优秀,性价比高的产品供大家参考:

接下来,咱们就详细看看这几款产品:

1、长相安长期医疗险:保证续保20年,最高70岁也能买!

长相安长期医疗险支持最高70岁投保,相比其他保证续保的产品,这方面可以说是一马当先了。

平安健康 医疗险

平安健康 医疗险它主要有以下3个亮点:

①保证续保20年,保障稳定

在20年内,只要正常交费,无论是有健康问题、发生理赔还是产品停售,都不影响续保。

目前市场上能保证续保20年的产品不多,这一点还是很有优势的。

②可选外购药,保障充足

长相安长期医疗险可选外购药保障,选上后也能保证续保20年。

目前它包含了98种抗癌药,和2种CAR-T免疫疗法,只要是符合条款规定的费用,最高能100%报销。

有了外购药保障,只要是保障范围内的药品,在院外购买也能报销,很不错。

③免赔额递减,理赔门槛低

它的一般医疗和重疾医疗共享1万免赔额。

在保障期间内,如果没有理赔,那么免赔额会逐年降低1000块,最高能降至5000块,一定程度上降低了理赔门槛。

但发生理赔后,后续每年的免赔额就会恢复至1万,就不能再降低。

总的来说,长相安长期医疗险的保障很全面,价格也不贵,确实是一款不错的百万医疗险,非常适合高龄老人投保。

2、蓝医保长期医疗险:保证续保20年,65岁以下首选!

蓝医保长期医疗险是太平洋健康险承保的一款百万医疗险,它和长相安一样都属于保证续保20年的一梯队产品。

太平洋健康险 医疗险

太平洋健康险 医疗险我们总结了它如下2个亮点:

①保障超全面,外购药写进条款

蓝医保长期医疗险的保障包含了住院医疗、特殊门诊、门诊手术,住院前后30天的门急诊,还有外购药和质子重离子医疗,十分全面。

其中外购药保障包含了88种癌症特效药(包含2种CAR-T抗癌针),100%报销。

外购药保障还写进了条款,也能保证续保20年,非常给力。

②家人一起买,保费更便宜

蓝医保长期医疗险还有一个家庭版,只要3人及以上的家庭成员一起买,每人的保费打95折,以有社保身份投保并附加外购药,30岁夫妻和0岁男宝一共只需要887.3元,比分开买要便宜46.7块钱。

另外,全家每年共享1万免赔额,理赔相对更容易,家庭版的保单管理起来会很方便,家人同一时间续保,不用担心漏交谁的保费。

总之,如果有追求大公司品牌,看重长期医疗保障的朋友,这款医疗险值得推荐。

这里也提醒下大家,55岁以上的朋友购买上面两款产品,都需要体检并进行人核,人核通过才能购买。

所以,建议处于该年龄段的朋友,如果担心因身体健康无法投保,可以优先考虑其他产品,比如,我们下面要说的这款金医保百万医疗险。

3、金医保百万医疗险:保证续保20年,56-60岁首选!

金医保由人保寿险承保,也是一款续保时间很长的产品,它和上面的长相安、蓝医保对比,表现也相当不错。

.png) 人保寿险 医疗险

人保寿险 医疗险来看看它都有哪些亮点:

①重疾住院0免赔,保障更优

金医保的重疾住院没有免赔额,且能拿到1万元重疾津贴,保障力度很强。

非重疾住院有1万免赔额,但如果没理赔过,免赔额能逐年递减1千,最低减到7千块。

②可选保障丰富,且写进合同

金医保有3项可选保障,都写进了合同,随主险保证续保20年。

其中的外购药尤其实用,建议大家一定要附加,能100%报销院外购买的157款癌症特药(包含两款Car-T特药)。

另外两项责任属于锦上添花,一个是针对120种重疾的住院津贴,一个是针对白血病等20种特定重疾的额外赔付,30岁附加都是20元左右,适合追求保障更全面的朋友。

③投保门槛低,乙肝也有机会买

金医保最高支持60岁买,它的智能核保也相对宽松,有乙肝小三阳,或者未手术切除的甲状腺结节、乳腺结节等情况,都有机会正常承保。

总的来说,金医保算是目前百万医疗险中新生的佼佼者,保证续保20年,基础保障全面,价格也很便宜。

4、好医保长期医疗险(0免赔):保证续保6年,0免赔

好医保系列百万医疗险,大家应该都很熟悉,支付宝招牌产品,

实际上,好医保有很多款,那推荐的这款都有哪些亮点呢?

①无免赔额,报销门槛低

这款产品最大的特点就是0免赔,经社保报销后,6年内累计1万及以下的一般住院医疗费,最高能报销30%,1万以上则按照100%报销,这样小病住院也能报销一部分了。

②外购药保障写进合同

这款好医保的外购药保障写进了合同,且没有目录限制,符合条件就能100%报销,在指定药店购买肿瘤特效药还可以直接结算,不需要我们先垫付。

但要注意:这款产品针对椎间盘突出、痔疮是免责的,大家留意一下就好。

总的来看,好医保长期医疗(0免赔)在保障上还是不错,除了大病费用,还能解决部分小病费用,报销门槛更低。

5、臻爱无忧特需版计划二:保证续保6年,就医体验好

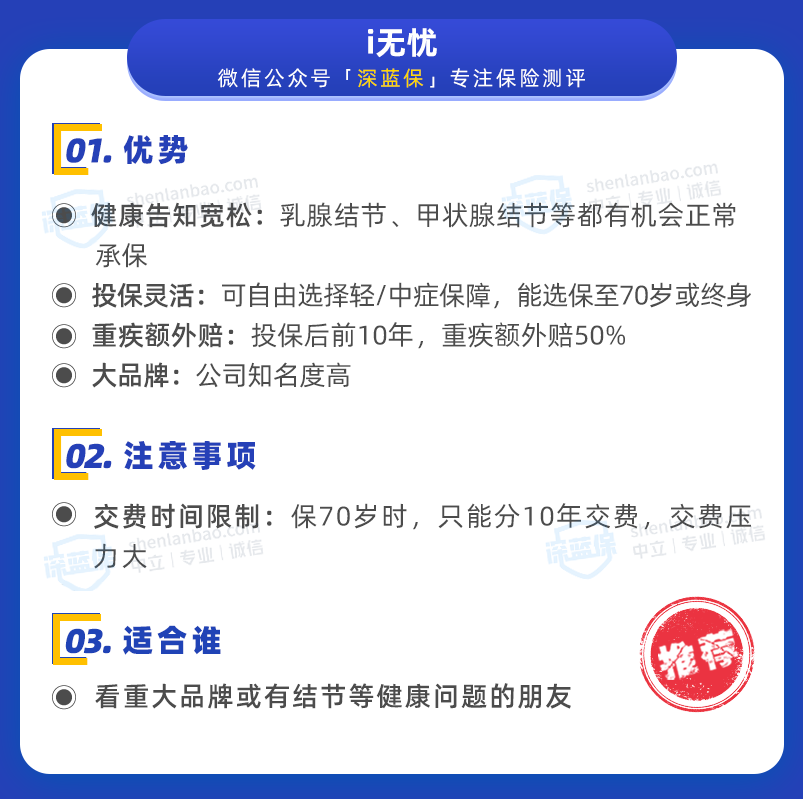

臻爱无忧特需版计划二,是君龙人寿承保的一款中端医疗险,

下面一起来看看它有哪些亮点:

①可报销VIP病房费用,就医范围广

臻爱无忧的特需版,能报销公立医院VIP部和指定私立医院的医疗费用。

在VIP部住院,不仅有单人病房、独立卫生间,还有专人照顾,家属陪床更方便,睡觉也不用担心别人打扰,就医体验会更好。

②可保证续保6年,长期稳定

市面上大多数的中端医疗险都是1年期的,而臻爱无忧能保证续保6年,也就是说,这6年内,就算身体变差、理赔过或产品停售,都不影响续保。

需要注意的是,这款产品投保满6年以后,如果产品在售,想要买它需要重新投保该产品。

总之,如果预算充足,想要给父母提供更好的就医资源,追求长期医疗保障,这款值得考虑。

6、医享无忧惠享版个人版:核保宽松,高血压也有机会买

这款医享无忧惠享版个人版,由瑞华健康承保,最高69岁也能买,

它的亮点主要在于:

①能保证续保5年,保障稳定

一般超过60岁,就很难买到保证续保的产品。

而这款产品,0~69岁都可投保,还保证续保5年,身体变差或理赔过都能买到。

②投保宽松,身体异常也能买

医享无忧惠享版对高血压、肺结节、小三阳等疾病的核保比较宽松,

满足一定条件,经过智能核保,都有机会标体承保,

如果被其他百万医疗险除外或者拒保了,都可以试试这款产品。

总的来看,这款医享无忧惠享版的保障稳定,健康告知很宽松,非常适合60岁以上爸妈或者身体有异常的朋友投保。

三、写在最后

我们的父母在慢慢的走向衰老,病痛也悄悄的跟随他们而来。

作为子女,能做的就是督促父母锻炼身体、定期体检,以及在能力范围内,给他们配置好医疗保险。

保险在身体健康时是护身符,大病来临之时就是家庭的铠甲。

希望这篇内容,能帮大家选到适合父母的产品。

如果对于以上内容还有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞2

赞2