看着很香的重疾险,普通人千万别跟风!

我劝你,不要轻易跟风买重疾险。80%的人买重疾险,将来出事可能都没什么用。

不是因为赔不了,而是买的保额实在太低了!不是因为重疾险价格便宜,是因为保障不全。

重疾险是什么?重疾险怎么挑选?购买重疾险需要注意什么?重疾险榜单有推荐吗?

今天我们花3分钟,一次性解决你针对重疾险80%的问题。

一、重疾险是什么?有什么用?

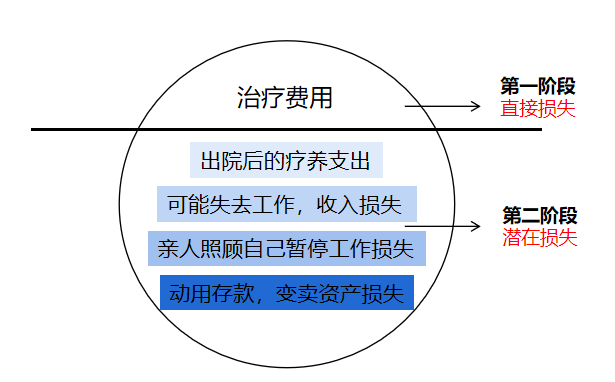

重疾险,本质其实就是「收入损失险」,当你满足条款约定的疾病理赔条件时,能直接赔一笔钱。不管你是治病、出国理疗、恢复身体、购买保健品等,都不管你。

像我之前有个同事,在腾讯工作事业有成、家庭美满,但刚过三十就诊断出了肺癌。不凑巧的是前不久刚买了房,手中并没有太多积蓄。因为患癌无法工作,他暂时失去了收入来源,但房贷还是要还,孩子也要上学......

如果这个时候有重疾险,就可以帮助解决当前的看病缺钱问题,以及一些收入损失等问题,

二、重疾险有什么分类?

我们最常见的重疾险有三类:消费型重疾险、储蓄型重疾险和返还型重疾险。

对于大多数家庭,我还是更建议投保消费型重疾险,实用又划算。

三、重疾险有哪些注意要点?

1、不是所有疾病都是“确诊即赔”

重疾险虽然可以保障疾病,但并不说明得了所有疾病都能赔钱!

保险公司的重疾险虽然写着可以保100多种,但最重要还是以银保监会规定的31种疾病(28重疾+3种轻症)为准:

需要注意:只有4种疾病是确诊后就能立刻拿到理赔款的;其余都是需要实施了约定手术或达到疾病的约定状态才能赔。

不过也不用担心,银保监根据概率和严重情况进行了划分,这31种疾病囊括了至少80%以上高发+严重的重大疾病。

2、重疾险赔付次数一定越多越好?

根据重疾赔付次数,重疾险可以划分为:

单次赔付重疾险:重疾赔1次,合同就终止;多次赔付重疾险:重疾可以赔2次或更多,保障会更强。多次赔付重疾险的价格会更贵,如果你面对两个选择:

选择单次赔付重疾险,可以买得起50万保额选择·多次赔付重疾险,最多可以赔3次,但预算只够买30万保额。我会更建议你选择第一个,毕竟买重疾险是为了患大病时保险公司可以赔钱,最快拿到最多的钱是更好的选择,具体根据个人需求而定。

3、避免保费倒挂

所谓「保费倒挂」,就是你交的钱比保险公司赔给你的还要多,给家里老人买重疾险特别容易出现这种情况!

比如这款产品,55岁的长辈去买30万的保额,需要每年交21270元,交20年一共是42.52万!

也就是说我们要交给保险公司42.52万,只是为了生大病时,保险公司可以赔30万?

四、什么样的重疾险算是好产品?

一款产品的好坏,究其根本要看「保障」和「价格」,保障上不能有太大BUG,价格上也不能贵的太离谱。

至于如何判断保障好不好、价格贵不贵,这份评分标准能帮到大家:

重疾险最重要看这5项:首次重疾额外赔付、轻症/中症、癌症多次赔付、心脑血管多次赔付、身故/全残。看是否有保障不全的情况。

除此之外,保障期限和赔付比例也同样重要。

五、2023重疾险最新测评

今年的重疾险市场,可谓是神仙打架,高性价产品扎堆,一时竟挑花了眼。

下面这些产品,是我筛选出来的目前热度比较高的成人重疾险,我会详细测评分析,给到大家直接的选择建议:

1、守卫者6号

如果只关注重疾保障,购买基础版,就能保障风险最高的重疾,罹患重疾同样可以获得理赔。

以这款守卫者6号纯重疾险为例:它的基础保障比较简单,只有重疾保障,轻中症属于附加保障。

这款产品主要有以下2个特点:

特点1:重疾不分组,最多可赔6次

守卫者6号虽然只保重疾,但它却是一款重疾多次赔产品,

最多可赔6次,每次能赔100%保额,而且120种重疾不分组。

能多次赔付的重疾险,一般会有不分组赔付和分组赔付两种:

不分组:如果保120种重疾,赔了其中一种后,在过了间隔期后得了剩下119种疾病中的任意一种,依然能赔。

分组:把120种重疾分成不同的组,比如赔了A组里的一种疾病后,过了间隔期再患上A组的疾病就赔不了,必须是患其他组的疾病才能赔付。

显而易见,不分组获赔的概率会更高,所以,守卫者6号相对分组的产品更具优势。

特点2:可选保障丰富,搭配更灵活

守卫者6号有6项可选保障,其中轻中症保障可以考虑附加,轻中症分别赔付30%和60%的保额,各赔6次,附加之后保障更全面。

这就意味着,对守卫者6号,我们有多种灵活的DIY方式:

以前买了重疾险,但额度不够想要加保,只想要一款纯粹的多次赔付“重疾险”,保障风险最大的重疾,想和其他重疾险一起做保障组合等。

另外,它的重大疾病关爱金保障也不错,保障期间内每次重疾都能额外赔20%,最多赔6次;除此之外,如果在60岁前首次确诊重疾,还能多赔60%

比如小王买了50万保额的守卫者6号,如果60岁前确诊了重疾,能赔180%的保额,即赔90万;在60岁后,则能赔60万。

它还有癌症津贴和心脑血管2次赔,自带ICU关爱金。

假设30岁女,投保守卫者6号,选纯重疾,保到70岁,50万保额,

一年只要4000多一点,就能获得一个重疾多次赔保障,非常划算。

总的来看,守卫者6号投保非常灵活,让预算有限,但想买重疾多次赔产品的朋友也有可选空间。

2、超级玛丽9号:高性价比重疾首选

“超级玛丽”系列属于高知名度的IP了,这次的超级玛丽9号依然能打,产品优势如下:

优势:价格便宜,以30岁为例,买50万保额,保到70岁,每年只要3000多。

投保灵活,可选60岁前额外赔、癌症津贴等,能报至70岁或终身。

疾病额外赔:附加60岁前额外赔后,重疾、中症都有额外赔。

注意事项:暂无。

适合谁:追求性价比的朋友。

君龙人寿 重疾险

君龙人寿 重疾险3、i无忧2.0(A款):甲状腺、乳腺结节、乙肝等都有机会投保

i无忧2.0(A款)由人保寿险承保,大品牌,优势与注意事项总结如下:

优势:健康告知宽松:甲状腺、乳腺结节、乙肝等都有机会投保。

投保灵活,可选60岁前额外赔、癌症2次赔等。

疾病额外赔,附加60岁前额外赔,重疾、轻症、中症都有额外赔。

注意事项:交费时间限制,保至70岁时,最高只能分20年交费。

适合谁:看重大品牌或有结节等健康问题的朋友。

人保寿险 重疾险

人保寿险 重疾险六、写在最后

这几年测评了上千款保险,能感受到市场竞争的白热化,也算是倒逼保险公司在不断开发新产品。

这对消费者来说是好事,虽然保险越来越复杂,但产品筛选的原则是不变的。

而我能做的,就是希望能帮大家理清思路,在面对保险时不再迷茫。

如果有任何关于保险的问题,可以点击下方卡片,预约专业的老师进行1对1咨询。

赞2

赞2