爸妈买百万医疗险要上千块,只买几百块的惠民保可以吗?(附高性价比方案)

爸妈年纪增大,身体容易出现问题,很多朋友便想帮他们买份医疗险,帮忙报销医疗费。

但不少朋友了解的时候发现:爸妈买百万医疗险基本要上千块,年纪越大还越贵,而惠民保只要几百块,不知道怎么选好。

今天我们就来聊聊这个问题,并分享一套高性价比方案,能帮大家省不少钱。

一、给爸妈选惠民保,还是百万医疗险?

百万医疗险和惠民保都能报销医疗费,但爸妈身体情况不同,适合的产品也不一样。

它们主要有以下 4 点区别:

报销条件:百万医疗险能报销更多,超过 1 万的住院医疗费基本能 100% 报销,而惠民保一般医保内外各有 2 万的免赔额,只能报销 50~80% 左右。

保障范围:百万医疗险更全面,能保住院医疗、上百种抗癌特效药、特殊门诊、门诊手术等,而惠民保大部分只能保住院医疗、几十种抗癌特效药。

续保保障:百万医疗险更稳定,最长能保证续保 20 年,这期间发生过理赔、身体条件变差,也能正常续保,惠民保只能保一年,不太稳定。

健康要求:惠民保更宽松,患有癌症、脑梗等重疾也能买,而百万医疗险患有较严重三高、结节等疾病,可能买不到。

如果爸妈身体比较好,建议优先考虑百万医疗险,能报销更多钱,买了基本不用担心生病治不起。

要是爸妈患有严重疾病,或年龄超过 70 岁买不到百万医疗险,可以考虑惠民保,能在一定程度上减轻经济压力 。

虽然百万医疗险保障好,但很多朋友还是怕未来保费贵,想了解有没有比较便宜的产品。

孙女士也是如此,她找到我们咨询,希望给爸妈设计一套高性价比的方案。

二、想买百万医疗险,哪款比较便宜?

孙女士觉得长期投保百万医疗险比较贵,想让我们帮忙看看有没有便宜一些的。

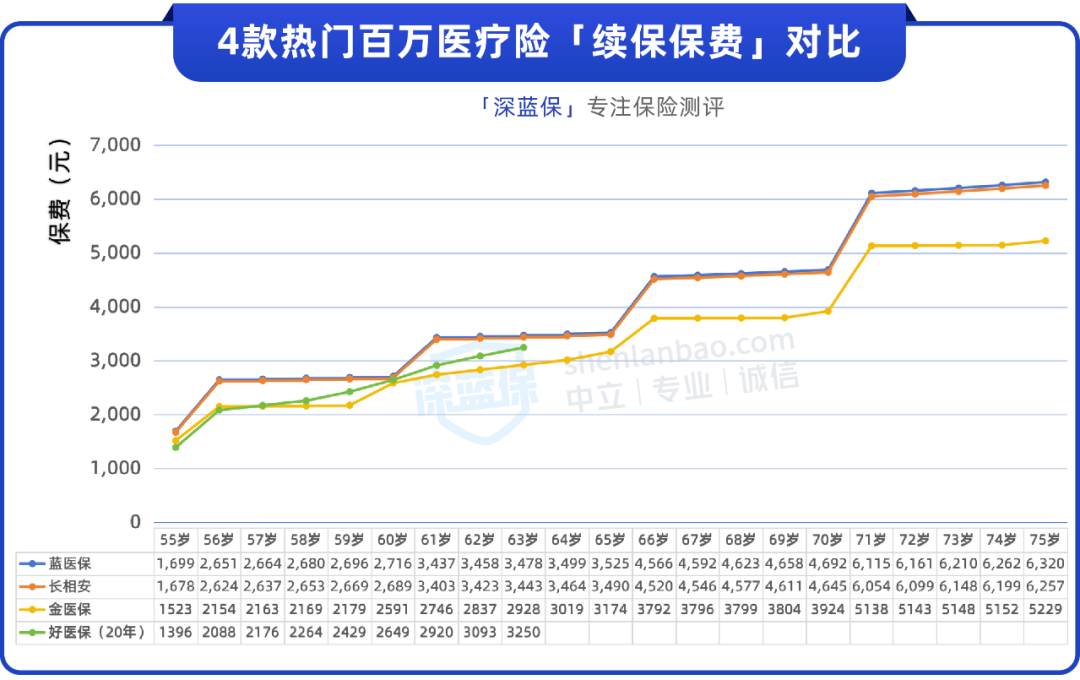

我们为她测算了热门的 4 款百万医疗险续保 20 年的保费,它们的保障和性价比都很好,大家可以参考。

为了方便对比,我们以“55 岁投保”测算了价格:

好医保(20年)续保保费公布到63岁,男女价格不同,上图以男性来测算

可以看到,随着年龄增大,百万医疗险的保费是越来越贵的,到 70 岁时,每年要 4 千左右。

从价格上看,金医保比较有优势,对比另外 3 款产品,续保 20 年的总保费能便宜 1 万多。如果大家看重价格,爸妈的身体情况也允许,可以考虑这款产品。

提醒一下大家,每个人情况不同,适合的产品可能不同,如果拿不准爸妈能买哪款,可以 点击文末卡片,预约专业人员帮忙分析。

对比完百万医疗险的价格后,我们为孙女士的爸妈设计了方案,性价比很高,下面一起来看看。

三、人均1500多,爸妈保险全搞定

孙女士的爸爸身体比较健康,妈妈患有甲状腺结节 4 级,她希望用 3 千左右的预算,帮他们配齐保险。

根据孙女士爸妈的情况,我们比对了市面上大量产品,最终设计了以下方案:

这套方案的保障很全面,能转移绝大多数因大病、大小意外造成的经济损失。

如果你想免费为爸妈定制保险方案,或有问题想要咨询,可以点击文末卡片,预约专业规划师。

下面一起来看看这套方案的配置情况:

意外险:爸妈都配置了 小蜜蜂 3 号(典藏版),基本能 100% 报销因摔倒、烫伤等意外产生的门诊和住院费,不幸因意外致残,最高能赔 50 万。

太保产险(太平洋财险) 意外险

太保产险(太平洋财险) 意外险.png) 人保寿险 医疗险

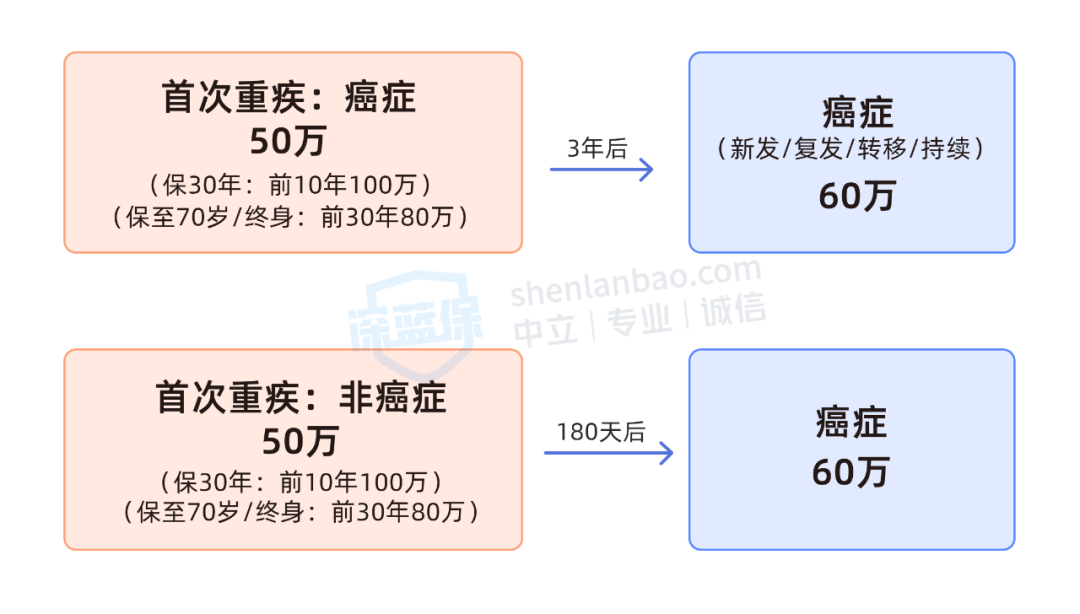

人保寿险 医疗险由于孙妈妈患有甲状腺结节 4 级,好医保(20 年)不能报销甲状腺结节、轻度甲状腺癌等情况产生的医疗费,但其它疾病依旧能保。

从以上方案大家可以看到,爸妈的保险不是想买就能买的,需要根据爸妈的身体情况,择优选择。

大家在投保时一定要确认能符合产品的健康告知,或能通过核保再买,避免买错了,影响理赔。

如果你没时间研究爸妈能买哪些产品,或看不懂健康告知,可以 点击文末卡片 找我们帮忙。

四、写在最后

爸妈上了年纪后,由于患病概率增加,买保险确实会比较贵。

但如果能用几千块,换来几百万的保障杠杆,让他们晚年有保障、看病不愁钱,那也很值得。

以上就是今天的分享,如果想为爸妈定制专属的方案,可以点击下方卡片,免费预约咨询。

赞

赞