癌症慢病化趋势显现的原因可能有哪些,有哪些信息值得关注?

癌症的发病率虽然有所上升,但医疗技术进步的人们观念发生变化,癌症在我国已经熬成“慢性病”。

癌症不再是绝望的代名词,很多人不再闻“癌”色变。

不同的癌症,它们的成因、诊断方法、治疗方案和预后都大相径庭。

但有一个很现实的共同点,需要长期的资金支持。

华为CEO,任正非,两次患癌,两次手术,最后都治愈,现已经77岁;创新工场CEO,李开复,13年就被查出来晚期淋巴癌,两年后治愈,今年已经60岁了;伯克希尔·哈撒韦公司CEO,巴菲特,也就是咱们常说的“股神”,也曾经患有前列腺癌,如今他老人家已经有93岁高龄……他们最大的共同点之一,就是在治疗过程中,无需面临”缺钱“的窘境。

试想一下,咱们要是生病住院了,也完全不用去考虑“钱”相关的问题,心态肯定是不一样的。

但对于很多普通人而言,在医学技术已经如此发达的今天,癌症依旧是一种不可治愈的绝症。

究其原因,或许是没有途径得到良好的医疗资源,又或许是家庭无法承担上百万的医药费用,明明知道那些一百多万一针的抗癌药能救命,却迫于现实,不得不放弃治疗。

咱们普通人,可能一辈子也成不了超级富豪,是否有可能生病后不愁没钱呢?

其实这个答案是肯定的。

深蓝君保险从业7年来,经手过很多患癌用户的理赔案例,实不相瞒,有不少朋友在拿到理赔款后,顺利地完成了治疗,并且已经康复了。

今天我就给大家分享一个关于癌症的真实故事。

一、普通人也能通过保险,获得对抗癌症的能力

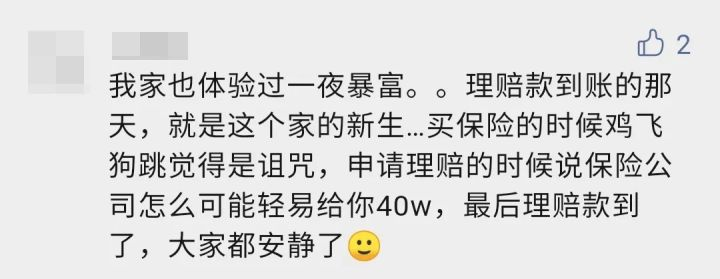

小海狮是深蓝君的一位“老粉”了,有一天,她在我的文章后留下如下留言:

后来,深蓝君找到了她本人,在征求同意后,记录下来了她的故事。

(备注:文中部分图片由受访者提供,应采访对象要求,“小海狮”为化名。)

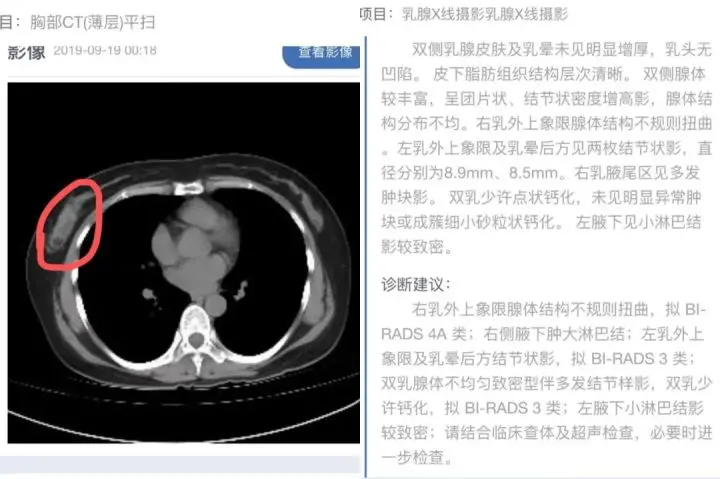

2019年10月,小海狮的妈妈确诊乳腺癌。

小海狮作为一名医学生,先是在第一时间跟保险公司了案,然后在查阅了大量肿瘤医学指南后,隐隐松了一口气。

虽然癌症很可怕,但乳腺癌的诊疗水平逐年提高,5年生存率已高达90%,远超其他癌症。

也就是说,如果理赔顺利,没了后顾之忧,那么母亲大概率可以平安度过这一劫。

2019年11月,医生给小海狮妈妈拟了两个靶向治疗方案,一个是单药靶向方案,相对便宜;另一个是双药靶方案,效果更好,但价格昂贵,整套疗程下来要30多万。

好的治疗方案足以掏空家里现有积蓄。

妈妈甚至本来不打算告诉她,打算直接偷偷和医生确定下来便宜的那套方案。

小海狮了主动和医生沟通了解情况以后,得知这两个方案的存活率有一定的差距,她希望妈妈可以用最好的治疗方案,即便理赔款还没到账。

她与妈妈吵了一次又一次,争吵间,她仿佛看到了当初爸爸生病的情形。

——在小海狮小学三年级时,她的父亲因病过世,而且当时为了治病,家里负债15万。

小海狮能理解妈妈的顾虑,但说到底,还是因为钱。

她深感无奈,但也很强势:这次,一定要用最好的治疗方案。

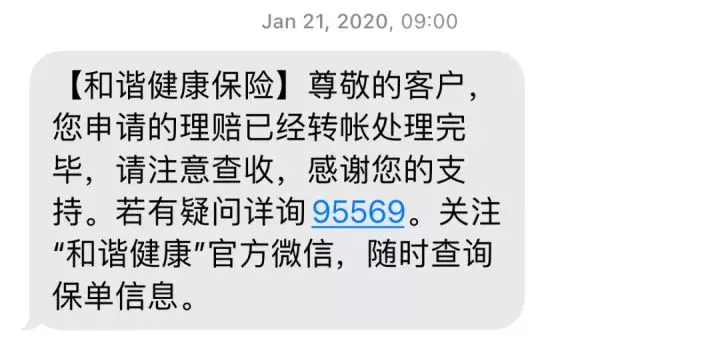

2020年1月,40万重疾理赔款到账。

那天,妈妈看着银行app账户余额,数了一遍又一遍,不敢相信4的后面是5个0。

有了40万的“意外之财”,小海狮的妈妈又回到了“女强人”状态,每次治疗也不坐公交车了,直接问有没有滴滴包月服务。

2021年1月,小海狮妈妈的靶向治疗结束,身体状况也越来越好。

小海狮一家与癌症的故事到此为止,但小海狮和妈妈的生活还在继续。

而深蓝君也知道,和小海狮有过类似经历的人还有许多许多,被保险拯救的普通人更是不少。

那么对于我们这样的普通人来说,应该如何通过配置保险,来抵御重大疾病风险呢?

二、保险是如何为我们抵御癌症风险的?

买保险是为了解决当风险到来时,自己却无力承担的困境。

所以买保险前,一定要搞清楚最重要的一个问题:

我希望保险能够为我抵御哪些风险?

由于每个人买保险的出发点不同,自然也需要不同类型的保险,对于癌症或疾病分风险,大家主要可以考虑百万医疗险和重疾险:

百万医疗险:罹患一些大病,比如癌症,可以报销高额的医疗花费。在中国,因病返贫的家庭实在太多太多了。重疾险:医疗险可以解决医疗费用问题,但一场大病可能会让一个家庭长期失去经济收入。而重疾险可以一次性赔付一笔钱,解决生活费用、孩子学费、老人赡养等问题。接下来,我们就来详细聊聊这两类保险:

1、百万医疗险

百万医疗险近几年非常火,是当之无愧的保险界“宠儿”。

最初,百万医疗险是怎么走进人们视野的呢?

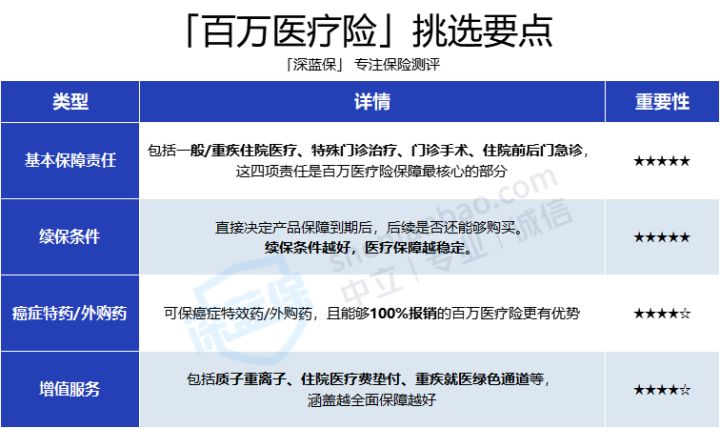

第一是保额高:最高能赔一两百万,重疾医疗保额再翻倍;第二是价格低:每年最低只要一两百块,平均到每天约等于不要钱。而就是这样一类普适性极强的险种,却能够为我们带来非常全面的医疗保障,主要包括包括四个方面:基础保障责任、续保条件、癌症特药/外购药和增值服务。

①基本保障责任

这其中包括一般/重疾住院医疗、特殊门诊治疗、门诊手术、住院前后门急症:

一般住院医疗包括床位费、药品费、膳食费、治疗费、检查检验费、手术费、加床费、诊疗费、救护车使用费、护理费等……门诊手术包括乳腺纤维瘤切除、白内障手术、脓肿切开引流术等……住院前后门急诊则涵盖了住院前后门急诊的检查、诊断、治疗费用;特殊门诊一般包括门诊肾透析治疗、5种肿瘤治疗(化疗、放疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法)、器官移植后抗排异治疗等……有了这四项保障,基本就涵盖了所有高额支出。

毕竟咱们谁也不能保证以后会生什么病,用到什么治疗方案,会花多少钱,所以基础保障一定要全面。

②续保条件

保证续保时间长的话,就算生病发生了理赔,保险公司依然要给我们续保。

只要生了病后还能继续为我们带来长期的保障,那么我们买的百万医疗就不是“一次性”产品。

③癌症特药/外购药

一些治疗癌症的特效药,一个疗程需要十几万,在医院还不一定买得到,万一用上了就可能要去医院外购买。

一次拿十几万的治疗费用,不是一般年轻人能够承担的,如果百万医疗险能报销,就可以大大减轻我们的压力。

④增值服务

可把它简单理解为额外服务,比如就医时可以垫付医疗费用防止资金周转不开,再比如预约不上床位时可以走绿色通道……

这些服务没准能在实际就医过程中帮上大忙。

2、重疾险

重疾险也是健康险的一种,它跟医疗险一样,都是保障我们健康状况的保险。

生活中,无论是疾病住院,还是遭遇意外伤害,只要你身体出了毛病,买了健康险都能管。

但是,重疾险和医疗险又有一些不同:

医疗险:不限疾病,能报销实际产生的医疗花费;重疾险:只有患重疾时,重疾险才能派上用场,一次性给付一大笔钱。可是,哪些疾病才叫重疾呢?

重疾一般是指会危及生命,而且治疗花费巨大的疾病,比如癌症、脑中风、急性心肌梗塞。

有人可能觉得,如果只是单纯解决医疗费用问题,医疗险和社保就已经足够了,重疾险是不是就可以不买了呢?

其实,重疾险最初的定位,本来就不是用来“赔钱看病”的。

现在很多保险代理人宣传重疾险能确诊即赔,其实这是不对的。

严格来讲,重疾险是用来弥补大病导致的收入损失的。

普通人患重疾,从接受治疗到完全康复一般至少是1~3年。

在这期间内,病人无法进行高强度劳动,收入来源完全中断,如果家庭还同时还有房贷、车贷要还,那么家庭经济很可能无法正常运转。

除了带来收入损失外,患重疾对身体的摧残也是极大的。

比如癌症,不是说做手术切掉癌变组织了,人就能满血复活。

重疾康复有很长的周期,吃喝拉撒都要有专人护理照料不说,营养品、补品同样不能少,有的疾病还要专门进行康复治疗……

这些开支怎么算都不是一笔小钱。

最关键的是,这些花费,社保、商业医疗险都报不了,只能我们自己掏腰包!

如果提前买了重疾险,情况将大大不同。

得了重疾,保险公司会直接赔钱,买50万保额,就赔50万!

虽然不是确诊即赔,但只要达到约定状态或实施了约定的治疗手段,都可以获得保险金赔付。

而且这笔钱没有任何使用限制:不管是用作病人的治疗费、康复疗养费,还是全家人未来几年的生活费,又或者用来归还房贷、车贷,都是可以的。

有人说,小孩不用工作,是不是可以不买重疾险?

仔细想想,平时家人生病了,我们其实也要花很多时间和精力去照料、护理,也会耽误工作影响收入,同样会产生收入损失。

所以,无论成人还是小孩,不仅一定要买医疗险,重疾险同样有必要购买。

而咱们买重疾险,主要需要关注两方面:保额和保障期限。

①保额买多少?要花多少钱?

保额,简单来说,就是出险时,保险公司赔付保险金的依据。

想要赔到手的钱越多,保额买高点准没错。

一般来说,我们需要将重疾可能造成的收入损失、2~3年的家庭生活支出,以及患者的后期康复、疗养费用都考虑进去。

假设家庭顶梁柱年收入10万,那么保守估计,保额至少要买够30万。

如果同时还背负有房贷、车贷,保额应尽量买到50万甚至更高。

那么这几十万的保额得花多少钱呢?

其实保费是根据年龄计算的,一般来说30岁女性买50万保额,最低每年只要两三千块钱,杠杆还是很高的。

②保障期限选多久?

目前,市面上有一年期的短期重疾险,也有能保障几十年甚至保终身的长期重疾险。

保障期限和保费多少呈正相关,保障时间越久,保费越贵。

不过,在考虑产品保障期限前,正确的做法是:先把保额买够了。

预算较少,可以买保定期,例如保20年、30年或保至70、80周岁;预算充足,可以考虑保终身的产品,一张保单直接保障一辈子。

而1年期重疾险,只适合年轻人临时过渡,不适合作为主要保障,在此不做过多讨论。

三、写在最后

随着医学技术的不断进步,癌症已经不像是几十年前那样可怕的绝症。

在咱们自己可控的范围内,癌症的治愈归根结底还是离不开这三点:

发现早、心态好、钱不少。

前者可以通过体检和早期筛查做到;后者可以通过保险来实现,而癌症本身,或许就是对患者身体素质和心理状态的一场双重修炼。

如果对于重疾险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

赞2

赞2