买重疾险一定要趁早吗?是保险公司的“销售套路”吗?

有人说,买保险就像相亲,要多看看才能遇到最适合自己的 TA。于是,不少朋友对“买保险”的态度,都是“再等等、下一个更好”。

尤其是买价格比较贵的重疾险时,更是要加倍慎重:哪怕一直拖着不买,也要找到 100% 理想的产品。

但是,这样就一定能买到“最理想”的重疾险了吗?一直拖延不买,会有什么影响吗?

一、想买重疾险,为何一直拖着不买?

很多想买重疾险但一直都没有“下手”的朋友,无外乎以下两个原因:

1、想等更便宜的产品

买过保险的朋友都知道,重疾险比较贵。虽然 2023 年,确实有多家保险公司推出了价格比较低的产品:

例如,30 岁男性买 50 万保额保到 70 岁,分 30 年交,如果选 达尔文 6 号,带上轻中症也只需 3390 元。

这也给了一部分朋友“等下去的勇气”:再坚持一下,说不定会有更便宜的产品出现呢?

想要再等一等,其实也不是不可以。不过根据我们多年的测评经验,也想提醒大家注意两个影响:

第一,目前的重疾险市场已经比较成熟,很多重疾险产品已经接近地板价,而且随着预定利率下调至 3%,以后的重疾险价格很难再降低。

对重疾险来说,相同保额的情况下,保险公司的预定利率越高,我们要交的保费越少。反过来理解,预定利率下降,也就意味着我们要交的保费要增多了。

第二,买重疾险不能只关注价格。如果一味追求更低的价格,忽略了保障,反而得不偿失。

2、不知道该怎么选

买手机尚且会对比各种配置、参数,更何况要交几十年保费的重疾险呢?然而,想选一份合适的重疾险,可比买一款新手机难多了!

毕竟,买手机之前,我们最起码还能到实体店上手体验,但保险看不见摸不着,只有一叠让人看了只想挠秃头的保险合同。

因为,买重疾险不能只看病种数量多少,还要关注轻症和中症、是消费型重疾险还是返还型重疾险、要不要带身故保障、保定期还是保障终身等。

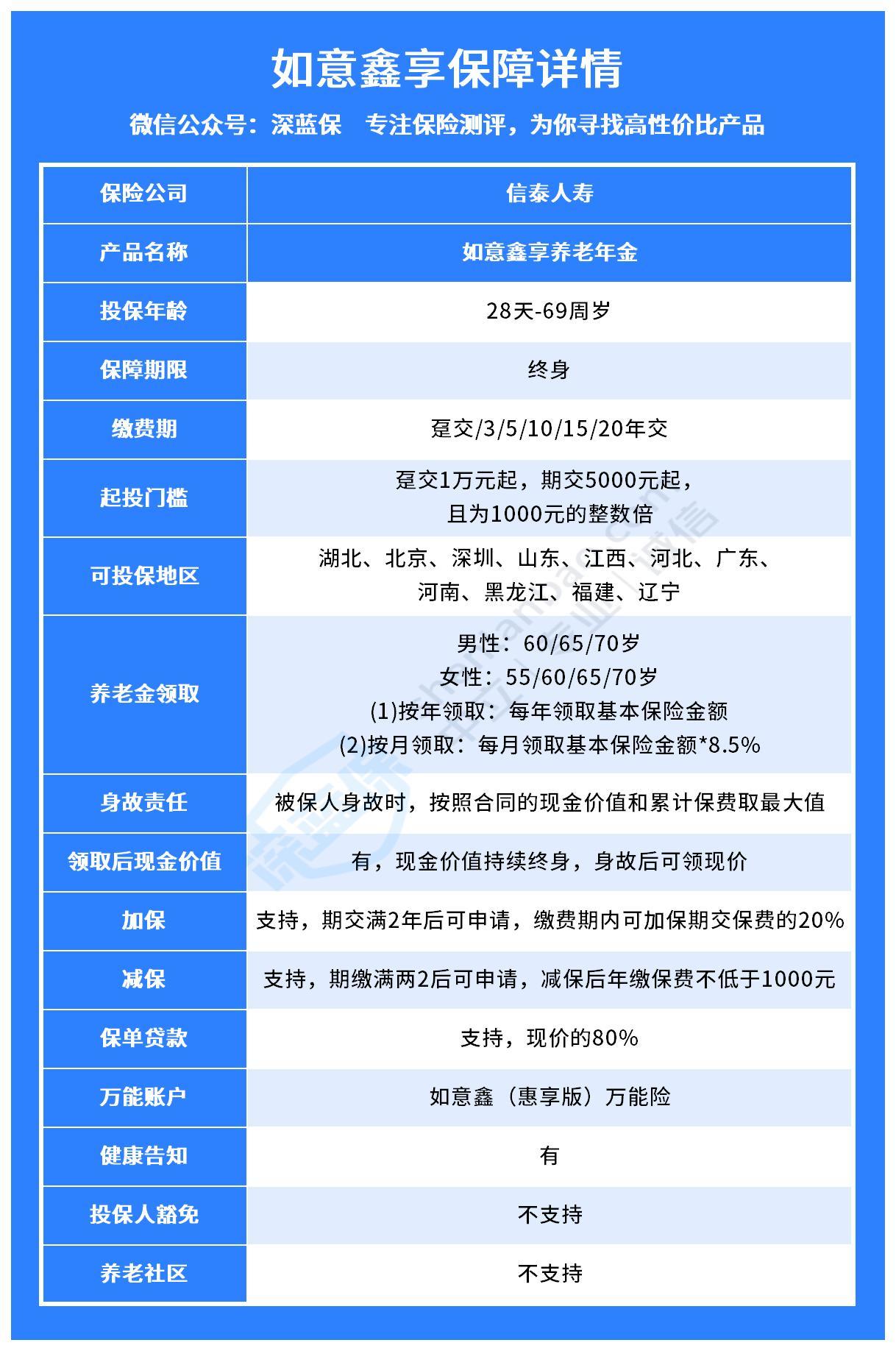

我们也挑选了当前优秀的重疾险给大家对比参考:

重疾险的保障较为复杂,如果没有深入了解确实很容易“掉坑里”。建议大家还是从自身实际需求出发,才能选到真正适合自己的产品。

要是大家对“怎么挑重疾险”这件事感到十分头疼,也可以点击文末卡片,请专业规划师协助挑选产品、讲解具体保障。

二、重疾险拖着不买,有什么影响?

2021 年 1 月旧定义重疾险下架,2021 年 10 月互联网保险新规落地,也有大批重疾险下架调整,但仍有很多朋友都想等等后面新上的产品;如今 3.5% 预定利率的重疾险将陆续下架,也有人认为“时机未到”,还想继续等。

继续等,能不能遇到更好的产品,谁都说不准。同时,也可能会出现以下三种情况:

1、年龄越大,价格越贵

第一次买重疾险的价格和年龄密切相关,每个年龄段的保费价格都是不一样的。

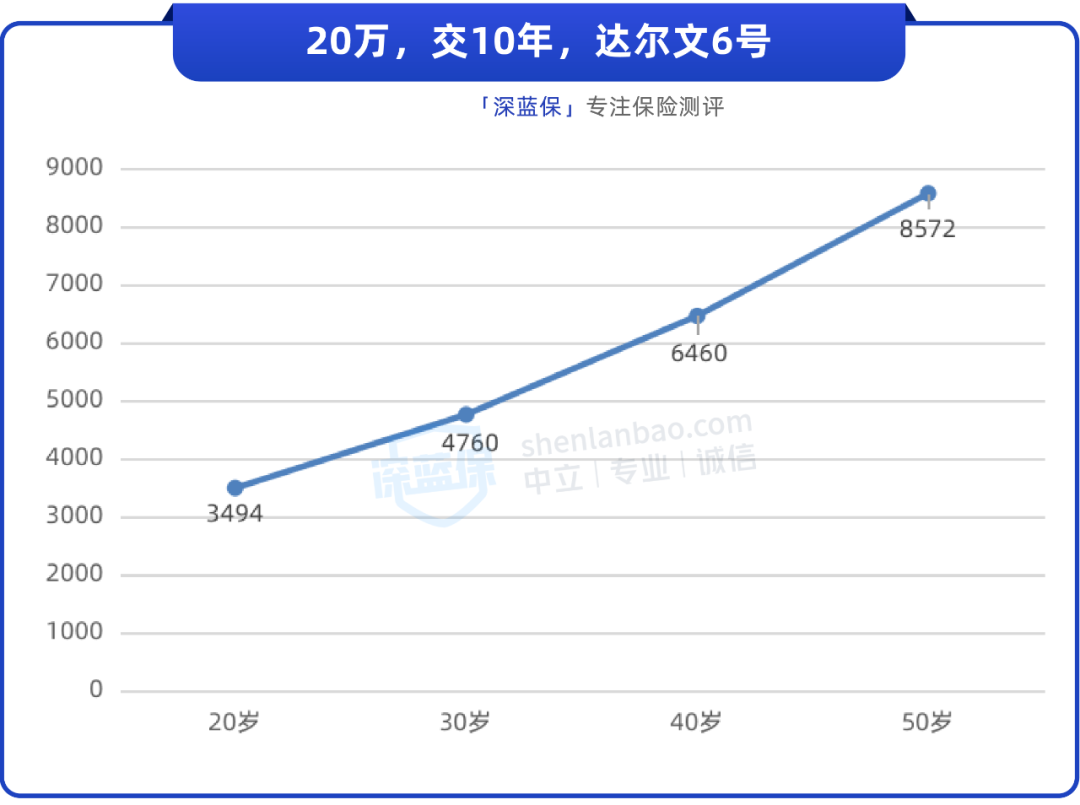

我们以热销重疾险 达尔文 6 号 为例,来看一下男性在不同年龄的保费对比:

注:保至终身,未附加额外保障

注:保至终身,未附加额外保障

可以看到,在保障情况、缴费方式都一致的情况下,首次投保时的年龄越大,保费就会越高。

另外,如果是 50 岁以上人群买重疾险,还容易出现总保费接近保额,甚至超过保额的情况,那这份保障就买得不够划算了。

2、身体变差,买不了重疾险

想买重疾险,必须满足保险公司的健康要求,才能顺利投保。

有些朋友可能觉得“现在年轻,身体好,等我以后有需要了再买”,但实际上,即便是体检报告上的某个指标异常,都可能会影响我们买保险。

比如常见的甲状腺结节,假设是 2~3 级,在未手术的状态下也有很多产品会除外承保,也就是不能保障甲癌。

3、能买到的保额可能会变少

前面提到,保费和年龄息息相关,保额也是一样,年龄越大,能买到的保额也会受到限制。

比如达尔文 6 号,18~40 岁男性最高能买 50 万保额,而 41~45 岁最高只能买 30 万保额。

总的来说,只要目前健康没什么异常,建议大家还是尽早买好重疾险,一方面能用较低价格买到高保额,另一方面也能尽早给自己增加一份保障。

三、常见问题答疑

一直以来,后台很多读者都觉得重疾险非常复杂,相应的疑问也不少,我们选了两个近期问得较频繁的,一起来看看吧。

1、以前买过重疾险,还有必要再买新的吗?

有些已经买了重疾险的朋友,看到新出的产品越来越好,在想要不要再买一份重疾险,或者把旧的产品换成新的?

其实,如果之前买的产品保障够全面、买的保额足够高,其实也够用了,不用纠结太多。

若是之前的产品缺少轻/中症保障,或者买的保额太低,在预算充足的情况下,也可以选择额外再买一份新的重疾险来补充保障,把保额加高。

但我们不建议大家把旧的产品退掉再换成新的,一来贸然退保会有损失,二来也可能因为身体状况发生变化,过不了新产品的健康告知,到时候得不偿失。

2、预算太低,还能买重疾险吗?

对很多刚毕业的年轻人来说,每年大几千的重疾险,经济负担还是比较重的。我们建议大家先买好百万医疗险和意外险,一年几百元,对大多数人来说都可以承受。

如果想买重疾险,也可以考虑用一年期的重疾险做“过渡”,保费只要几百块,很便宜。

但是需要注意,如果产品停售或来年身体变差,可能就无法续保。等以后手头宽裕了一定要补充保障时间更长、保额更高的重疾险。

四、写在最后

人生就像一场探险,重大疾病就像路上的猛兽,不确定会不会出现、什么时候出现,但能确定的是,“猛兽”一旦出现,将会改变我们原定的人生轨迹。

而一份重疾险,赋予了我们面对“猛兽”的勇气,即使它出现在我们面前,也不至于手足无措、无力反抗。

所以,还未配置重疾险的朋友,我们建议趁年轻投保,能用更少的钱获得更高的保障;毕竟,早点买好重疾险,保障的时间越长,这份保费花得才更有价值。

如果想了解重疾险的话,可以点击下方卡片,预约专业的规划师~

赞

赞