买重疾险如何稳赚不赔?重疾险有4笔钱,最后一种最少人知道!

我敢说很多人,到现在都还没太意识到啊,自己买的重疾险,竟然有4笔钱能拿!

第一笔保险公司几乎不会主动说,第二笔最常拿到,但最后一笔却最少人知道!

一、现金价值

首先第一笔就是保险公司几乎不会主动告诉你,导致很多人交了十几年钱却根本不知道的——现金价值。

像这种纯消费型、保障型的长期重疾险啊,几十年后如果一直平平安安不出险,你其实是可以通过退保拿回一大笔钱的。

直接给大家看个保单啊,你就翻到合同里全是数字这一页,就能看到啊第几年对应的现金价值是多少,而它就是你那一年退保能拿到的钱。

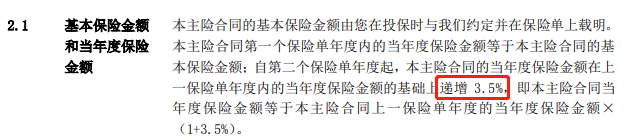

我就拿今年新出的一款黑马重疾(达尔文9号)举例,按30岁老王买50万保额、保终身、30年缴费来算——

可以看到,他每年要交5255,30年累计缴纳总保费157650,你别看投保的前几年现金价值都很低。

但随着时间推移,保单的现价正在越拔越高,到了老王67岁的时候,他这份保单儿,现金价值甚至就已经超过已交保费了,到了80岁,也仍然还有16万多的现金价值在里边。

这个时候,如果老王觉得不需要这份保障了想退掉,不仅白嫖了之前的保障,还能把保费给拿回来,甚至有的产品到了那个点还能稍微赚一点....真正做到保障极致的同时,还变相帮你“攒”住一笔钱。

只不过啊虽然这笔钱就藏在现金价值里,但一来呢每款重疾现金价值都不一样,具体产品具体说,二来也不建议大家轻易退保。

因为人一旦过60啊,身体机能往往就在走下坡路了,之后可能免不了因为大病小痛要跟医院打交道,这时候你选择退保拿钱,就等于是在风险最高的年纪,失去了最重要的保障,这点大家心里一定有数。

二、重疾、中、轻症赔付金

第二笔呢,就是重疾险里比较常见的拿钱方式了,但赔得既多又全,那就是重、中、轻症赔付金,很多人对重疾险的印象依然停留在这个名字上,觉得就是保大病的,比如癌症、严重脑中风后遗症啥的!

但很多人会忽略的是,其实除了重疾以外,它里面轻、中症的这两笔保障同样也很香,它们是比重疾程度再轻一点儿的病,大多是重疾的中早期状态,有可能在你体检中就发现了。

一旦出险啊,有些虽然够不到重疾的标准,但却可以按轻、中症标准拿到30%-60%的理赔款,甚至还不会影响到你重疾这块的保障,非常给力。

像我之前有个客户的孩子,因为高烧抽搐进医院确诊了蜘网膜囊肿,尽管没有达到重疾,但符合了轻症的标准,直接呢就是赔到手18万,同时还因为有个保费豁免功能,所以孩子剩下的保费也不用交了,但还能继续保着。

后面得重疾还能再赔,属于各种风险死角都给你顾到了。

三、身故金

这个大家应该不陌生,说白了,就是如果附加上身故责任的话,将来保司横竖都能赔你一笔钱。

得重疾,赔你重疾,没得重疾,迟早也能赔身故,毕竟人迟早都是会嘎的嘛,就比较符合很多人买保险,担心万一没生病就浪费钱的心态,只不过到时身故赔的钱不是给你而是给你家人,但要不要去加身故这点啊,历来是公说公有理婆说婆有理!

推荐加身故的人呢,他会跟你说有病赔病,没病赔去世,两个一定有一个能赔,你绝对不亏,而不推荐的人,他会跟你说,买同样保额,加身故要8690,不加只要5255,愣是便宜10多万。

说实话,这两套话术观点,没有对错,你就看到底哪个说法跟你实际情况最匹配,只要还在你的预算范围内,你又想求一个心安,想选也没有任何问题。

四、重疾保费补偿金

那最后第四笔,就更厉害了,直接让你拿回100%已交保费。

但由于信息差,这点偏偏最少人知道!

因为这是今年一款重疾黑马独有的功能——重疾保费补偿金。

假设老王在缴费期里得了重疾,不仅能正常理赔,还能把之前交的所有保费一分不少全退给你!

相当于重疾险直接免单了!这样破天荒的保障,我说实话,连我这个从业多年的行内人,都非常少见!

加上它同样具备豁免功能,所以最后老王的理赔方案是这样的:

①首先重疾出险,赔50万

②接着退回100%已交保费

③最后后续的保费不用再交,保单继续有效

真正把保障和用户心理都把握到了极致,所以一上线很多懂行的朋友就来问我资料了,那为了帮你们打破信息差我不仅把产品详细资料了整理出来,还把它和目前市面上热门的选手都对比了一遍,你一目了然就知道它们的区别,哪个更好。

如果你对重疾险还有任何不懂的地方,欢迎随时点击下方卡片咨询,我会尽我所能帮你解答!

赞

赞