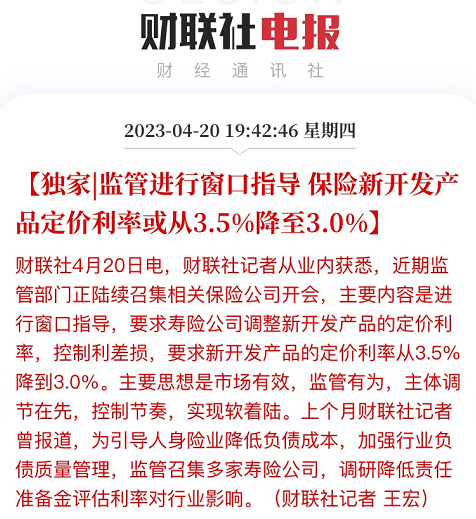

3.5%的产品错过不再有?搞清楚这几点再下手

要说近段时间保险行业的热门话题,一定离不开“定价利率下调”、“3.5%”和“3.0%”。

消息放出来至今,网上的各种说法满天飞,不少人也随之产生了一些疑问:

之前买的保险,也会跟着下调吗?哪些保险受影响?要不要抓紧买?这次调整了,以后会不会涨回来?今天我们就将大家关心的问题整理出来,一一解答,希望能帮助有需要的朋友。

一、以前买的产品,会受定价利率下调的影响吗?

定价利率具体是多少,在产品开发阶段就已经确定了,整个保障期限内也都是固定的,相关的保费和收益也随之确定,不会有变动。

定价利率,又叫预定利率,简单理解就是保险公司给我们的“投资回报率”,定价利率越高,咱们的收益也会越高。

所以,即便之后定价利率下调,也不会影响到咱们之前买的保险。比如曾经有复利8%的老保单,如今看来不可思议,但保险公司仍然在如约兑付。

二、定价利率下调,会影响哪些保险?

目前来看,定价利率如果从3.5%下降至3%,主要影响的是长期人身保险,比如重疾险、定期寿险等保障险,以及增额终身寿、年金险等储蓄险。

而对于短期保险,比如1年期意外险、短期医疗险,它们的定价过程中不包含预定利率,只考虑赔付率和费用率,因此不受影响。

那究竟是怎么影响的呢?一句话总结:重疾险、定期寿险的保费可能会升高;增额终身寿、年金险等收益可能会减少。

至于具体差多少,我们此前也有估算过,比如30岁的人买高性价比重疾险,其他条件不变的前提下,保费预估涨幅在10%左右。

三、这次调整后,未来预定利率还会上涨吗?

这个问题,谁也没办法给出确切答案,但我们可以回望过去,从中了解下大概的趋势。

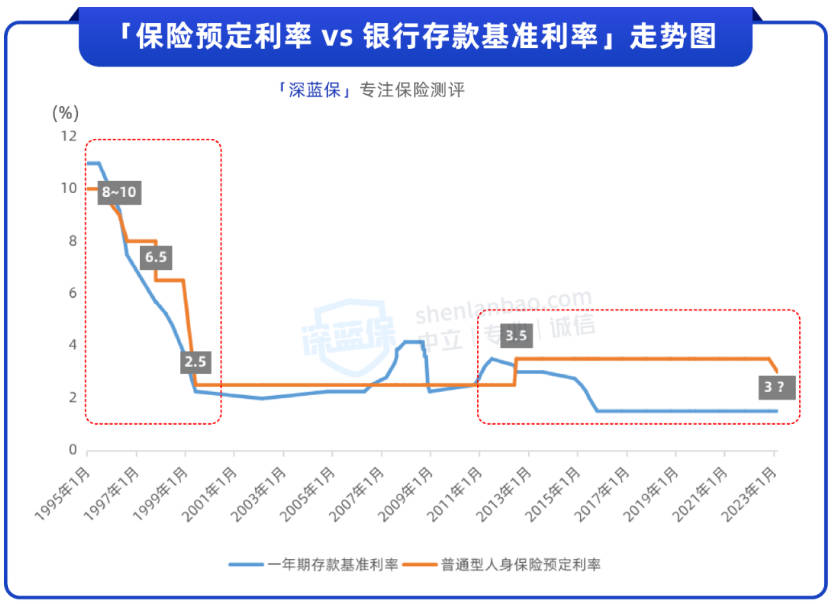

近30年来,保险预定利率经历了多次调整,具体如下:

(注:普通型人身保险,主要指不含分红、万能的保险;2013年8月至2019年8月,部分年金险评估利率上限为4.025%)

可以看到,保险利率调整和银行存款基准利率走势非常相似。这是因为过去保险资金主要投资于存款、债券等领域,一旦银行基准利率下降,保险资金投资收益肯定也会受到影响。

大家也知道,近些年我国的银行利率大多处于下行状态,保险预定利率也是同样,虽然中间有过为了吸引消费者短暂上调的经历,但很快就被监管叫停了。

目前这个大环境下,全球利率走低是必然趋势,保险预定利率大概率也会越来越低,当然,如果下个经济周期到来,也不排除有上涨可能。

四、现在是不是要抓紧时间买保险?

先来看看重疾险、定期寿险,这两类产品适合大多数人,属于刚需,就算没有定价利率下调这回事,也是尽早买比较好。

一方面身体健康,有更多产品可以选择,早买早保障;另一方面,越早买,年纪越小越便宜。今天来看,又多了一个保费上涨的原因,所以,肯定是能早买,就早买。

再来说说增额寿、年金险等储蓄险,虽然“终身锁定近3.5%~4%复利”很香,但它们并不适合所有人,因为这类产品前期收益低,领取方面也有限制,还要求有一定的交费能力。

如果你有这方面的需求,并且也有足够的资金支持,那么趁现在早点上车也挺好,毕竟利率下调后再买,损失的可就是真金白银。

但是,如果没有需求,或者根本不了解这类产品,不能保证持续交费等,千万不要跟风买,否则可能会有损失。

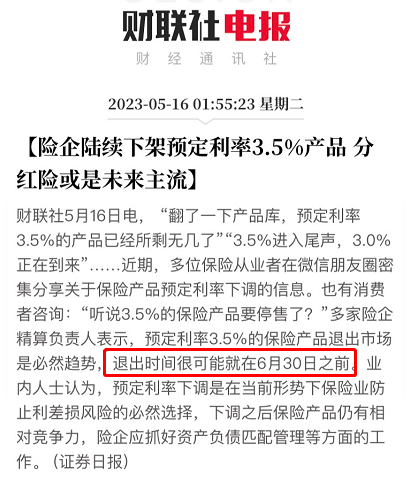

另外提醒下,目前只是要求新开发的产品定价利率降到3.0%,并不是说3.5%的产品要马上停售,不过,也有消息称,定价利率3.5%的产品,退出时间可能在6月30号之前。

如果消息属实,时间确实也快了。所以,要是咱们有购买储蓄险的计划,建议趁着这个窗口期,抓紧时间考虑,尽快定下来。

五、买储蓄险,应该注意哪些问题?

在买之前,建议大家先明确需求,因为这类保险并非刚需,一旦开始缴费,前5~10年内最好不要退保,否则将会面临比较大的损失。

所以,储蓄险产品比较适合做长期资金规划,如果只想做短期理财,比如一两年后就可能用到这笔钱,那最好不要买它,选择银行理财、货币基金等,流动性会更强。

了解这个前提条件,我们再来看看挑选产品需要关注的细节。

拿增额终身寿来说,首要关注的就是现金价值,也就是我们退保时能拿到的钱。比如计划持有15~20年后退保,那就要看哪个产品在这个阶段的现金价值更高。

如果是买年金险,后期还会领钱,所以除了现金价值,也要关注到每年能领多少钱,即使交的钱一样,不同产品每年能领的钱也会有差别。

另外,有些年金险还会附带其他功能,如对接养老社区。如果有这方面的需求,也可以先关注养老社区环境、服务等,感觉不错的话,再从收益出发,选领取金额和现金价值更高的产品。

六、写在最后

4年前,大家还在追4.025%年金险的尾巴,转眼间,我们可能要面临3.5%时代的终结。

而作为保险消费者,咱们能做的,就是把握当下,珍惜眼前,有需要的话,趁早了解和下手。

具体如何挑选产品,还有很多细节需要结合个人需求,比如缴费时长、能否加减保等,而不是只看收益。

如果你不知道该咋选,也可以直接点击下方小卡片,找专业的规划师帮忙。

赞4

赞4