真离谱!为了办房贷,他被迫花3万买了份保险……

有位朋友给我们留言:

去年他为了买房,“被迫”买了份保险,现在即将到第二年的交费时间,他不知道该拿这份保险怎么办?

我们感到很好奇,为什么还有被迫买保险这回事?买的是什么保险呢?下面一起来看看这位朋友的经历。

读者来信

去年买房的时候,银行办贷款的经理说我们的银行流水有问题,办不了贷款。

当时我们急坏了,要是贷款不过就买不了房子,会影响孩子读小学。

当我们一筹莫展的时候,银行经理再次打电话过来,他说替我们想了个办法,花 3 万块买份保险,就可以通过贷款,而且这份保险交几年后,退出来的钱会比已交保费还多。

我和老婆犹豫再三,为了尽快把贷款办下来,决定还是买这份保险,主要是为了让孩子能顺利入学,也为了能在这个城市扎根。

不久后,贷款就顺利批下来了,我们这才松了一口气。

今年这份保险快交费了,我不知道还要不要继续交。因为我现在的经济压力很大,要同时还房贷和装修贷两份贷款。

我不清楚这份保险怎么样?如果不想继续交了,能退多少钱?

请你们帮忙看一下我的保险,给一些建议。

一、为了贷款买的保险,保障怎么样?

这位朋友姓李,下面我们称呼他为李先生,他买的是增额终身寿险,是一种适合长期规划的产品。

增额终身寿险的收益是看现金价值,是白纸黑字写进合同的,属于稳定收益。不过它前几年的现金价值低于已交保费,所以前几年退保会亏损。

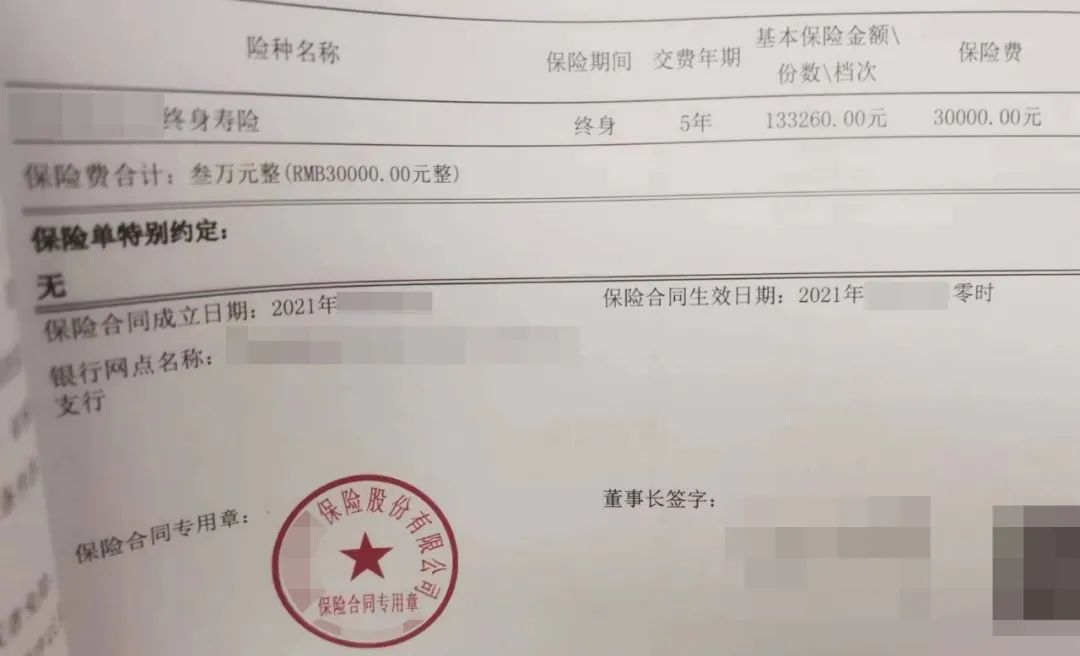

一起来看看李先生的保险,如下图:

这份保险一共交 5 年,每年交 3 万。

要用钱时,可以把现金价值(保单上会写明)一次性拿出,拿出后合同也就结束了;也可以只取一部分现金价值,剩下的部分继续留在保单里增值,可以说是比较灵活。

只要保单里还有钱,万一李先生去世,剩下的钱可以给家人。

这份保单持有的时间越久,现金价值也越高,满 5 年时现金价值就高于已交保费,但没满 5 年退保就会亏损。

弄清产品的保障后,李先生还是不知道该怎么做,他希望我们能给他一些更具体的建议。

他只交了第一年的 3 万元保费,我们根据不同的需求情况,给出了以下分析:

看重长期收益:每年继续交钱,放的时间越久,现金价值也就越高。比如满 10 年时,可以一次性退保领取 18.6 万元,这笔钱可以自由支配。

想拿回已交保费:每年继续交钱,一共 15 万的保费,保单满 5 年就能一次性退保领取近 15.7 万的现金价值。

无法承受保费压力:现在退保,能领取 2 万的现金价值,会损失 1 万块,但之后不用再继续交费了;还可以先不交费,也不退保,在 2 年内经保险公司同意后,补齐保费和利息可以恢复保单。

明白不同选择的区别后,李先生告诉我们,他的压力很大,由于每个月都要还贷款,他的手上只有几万元的存款。

他考虑到家里有老人和孩子,万一有急事突然要用钱,手里总要有一些现金才放心,所以最后他选择了现在退保,拿到了 2 万的现金价值。

以上就是李先生的保单分析的过程,如果你有保险问题或有已购险种想咨询,可以点击文末卡片与我们联系。

分析完保单后,结合李先生的家庭情况,我们也给了他一些建议。

二、普通家庭,真正该买的保险有哪些?

买房是人生的一大喜事,但这也意味着背负上了沉重的房贷,可想而知压力有多大。

我们很理解李先生的退保决定,从他家的情况来看,增额终身寿险的确不太适合现阶段的他。

对于李先生这样的普通家庭来说,最该买的是能转移经济风险的保险。万一家人遭遇意外或疾病,可以通过这类保险分担一部分的经济压力。

总的来说,普通家庭最该买的是以下四类保险,它们的具体作用如下:

意外险:万一不幸因意外伤残、身故,可以赔一笔钱,保额要尽量买高。

定寿:建议给家庭支柱买,如果不幸因意外或疾病去世,都会赔一笔钱,这笔钱可以给家人用来偿还房贷、抚养孩子。

百万医疗险:不用担心大额的医疗费支出,可以报销意外或疾病的治疗费,相当于用几百元换得了几百万的保障。

重疾险:患大病后,重疾会赔几十万,这笔钱可以自由支配,弥补大病期间没有收入的损失。

想要保障齐全,以上四个险种缺一不可,我们建议李先生可以每年拿出几千块为家庭配好以上险种。

三、写在最后

李先生非常感谢我们的分析和建议,自从买房后,压力太大使他经常感到焦虑,害怕自己没能力照顾好一家人。

清楚保险的功能后,他决定尽快给一家人配上保险,给自己的小家庭保驾护航。

每个人的情况都有所不同,如果你也想给孩子或家人设计方案,或者还有其他的不同需求,可以点击下方卡片预约“一对一规划服务”。

赞

赞

_副本.jpg)