利率最高6%!国家首批个人养老金保险出炉,哪款值得选?

前不久,个人养老金账户制度落地,各大银行到处送红包,吸引大家来开户。

我们之前也写过文章,简单来说,每一年,大家最多可以交 1.2 万进账户,享受一定税率优惠,同时能用账户中的钱购买特定的金融产品,如基金、保险等。等大家退休后,就可以开始从账户领钱。

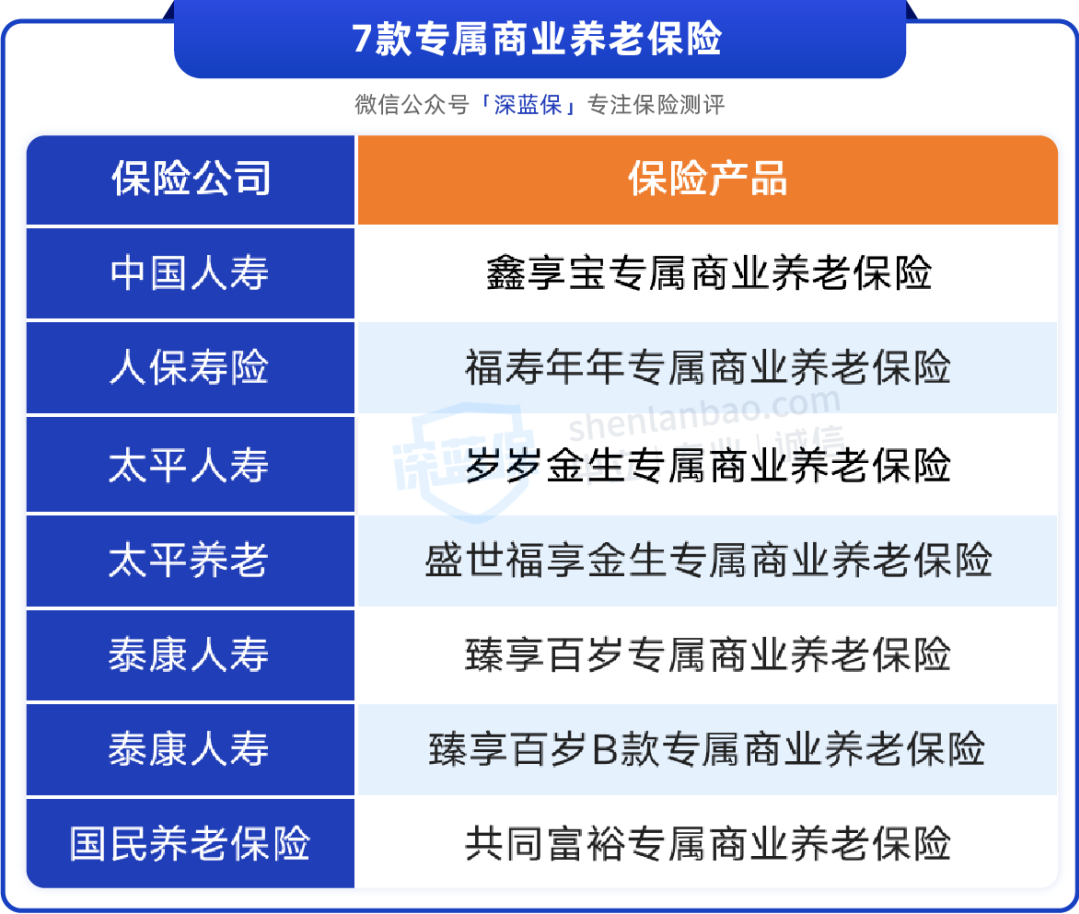

乘着开户的热潮,11 月 23 日,银保信公布了第一批个人养老金保险产品名单,其中不乏利率 5%~6% 的产品,看起来很不错。

那么这些专属商业养老险长什么样、值不值得买?今天我们就来聊聊,顺便也看看,它们跟普通的储蓄险有何区别,具体内容如下:

专属商业养老险,长什么样?

7 款产品,哪款值得选?

想养老,专属商业养老险和储蓄险,应该怎么选?

一、专属商业养老保险,长什么样?

先要告诉大家的是,专属商业养老保险,既可以用个人养老金账户购买,也可以自己直接购买,两种情况领取养老金的方式有所区别,这点我们会在“第二部分”给大家分析。

话不多说,来看看这些产品的形态特点。

7 款产品由不同保险公司承保,但特点相似,其中需要重点关注的有三点,先来了解一下:

1、两个账户,自由转换

7 款产品都有“稳健型”和“进取型”两个账户。

稳健型账户适合追求稳定收益的朋友,它的保证利率会高一些;进取型账户适合追求高收益的朋友,它的保证利率低一些甚至为 0,但结算利率有机会达到更高水平。

结算利率为当前的实际利率,会上下浮动;保证利率写进合同,结算利率最低也不会低于它,通过它计算出来的收益,是我们最低能获得的收益。

以「太平岁岁金生」为例,稳健型账户的上年结算利率为 4.5%,保证利率为 2%;进取型账户的上年结算利率为 5.35%,保证利率为 0%,意味着账户内的钱不会损失,但可能没有收益。

而除了「太平岁岁金生」初次购买时只能选择一个账户外,其余 6 款产品在初次购买时,都可以按规定设定两个账户的金额比例:

「国民共同富裕专属商业养老保险」公众号渠道投保页面

例如交费 2500 元,设置每个账户资金比例为 50%,也就是每个账户都有 1250 元。

往后每年,我们也都可以免费调整一次两个账户的资金比例,比如把稳健型账户的比例从 50% 调到 100%,进取型账户则相应降到 0%。这点还是很不错的。

需要注意,有的产品在调整资金比例时,会有限额规定,超过限额的部分就要收取手续费了。

2、养老金最早领取年龄为60岁,且金额不确定

7 款产品,养老金领取时间最早均为 60 岁。比起领取年龄,大家更关注的肯定是“买了它,到时候能领多少钱”。

与普通年金险不一样的是,专属商业养老保险有一个对应的「领取转换表」。

到了约定年龄后,要结合产品的账户价值和领取转换表来看自己到底能拿多少钱。

以「国民共同富裕专属商业养老险」为例:

「国民共同富裕专属商业养老险」领取转换表

假设小明在 30 岁购买了该产品,选择 60 岁开始按月领取。等小明到了 60 岁,账户价值为 30 万。

根据该产品当前的「领取转换表」来看,男性 60 岁月领,每万元账户价值对应的可领金额为 47.35,那么 30 万账户价值,每月可领养老金就是:30*47.35=1420.5(元)

需要注意的是,各个产品条款中,都明确写着类似“未来养老年金领取转换表可能会随利率、人口平均寿命等长期因素的变化而适时调整”的内容。

这意味着,虽然当前可以通过转换表预估能领多少钱,但未来的实际情况可能会高,也可能会低。

3、退保有损失

退保时,我们能拿回产品的现金价值。

一般来说,年金险的现金价值会持续增长,持有一定时间后,便能超过已交保费且越来越高。万一有急事需要退保用钱,能拿回全部现金价值,也就意味着保费和收益能“全额到手”。

而专属商业养老险的现金价值不太一样,还是以「国民共同富裕专属商业养老险」为例:

可以看到,在不同的保单年度,它的现金价值计算方式也不一样:

养老金领取前:前 5 个保单年度,现金价值等于「95%~100% 的已交保费」;第 6 个保单年度开始,现金价值等于「已交保费+不同比例的累计收益」。

养老金领取后:现金价值直接归 0,退保没有任何钱可拿。

显然,如果想退保,只能在领取养老金前退,而且得承受部分保费或收益的损失。这一定程度上对应了产品设计的初衷——希望大家确定投入的钱是用来养老的,投入进去后等着领养老金就行,尽量不要退保。

如果是发生约定的重疾或意外事故导致 1~3 级伤残,则可以全额退保或退还未领取的保险金。

以上就是这类产品比较重要的三个特点,接下来我们详细对比一下 7 款产品,看看谁会是更值得选的那一款。

二、7款专属商业养老保险,哪款值得选?

在对比产品前,先提醒大家一下,虽然每年我们都可以自由转换产品账户,但目前 7 款产品,每年都只能免费转换 1 次,有的产品还会限额,这点需要注意。

下面来看看详细的对比表格:

直接说结论:

如果看重保证收益:可以优先考虑国民共同富裕、盛世福享金生、福寿年年三款产品,它们稳健型账户保证利率都有 3%,调整账户资金无限额,还不错。其中,国民共同富裕、盛世福享金生为新产品,暂无上年结算利率。

如果想博取更高收益:可以优先选择泰康的臻享百岁。这款产品的稳健型账户和进取型账户,上年结算利率都达到了 6%,在几款产品中是最高的。但结算利率不保证,每年都可能会变化。

同时要注意,虽然泰康的两款产品每年也可以免费转换账户,但是都有限额,超出部分要收 3% 的手续费。

这里得提醒大家,自己直接购买这类产品,和用「个人养老金账户」购买,最终拿到养老金的形式是不一样的:

如果是自己直接买:按照产品的规则,最早可以选择 60 岁开始领取养老金,保险公司会把钱打到指定的银行卡中。

如果是用个人养老金账户买:得按照个人养老金账户的规则来领养老金——保险公司会把养老金打进账户中,我们正式退休后再从账户中领钱,在领取时也会扣掉 3% 当作税费。

比如小明到 65 岁才退休,那么他买了这类产品后, 最早也要 65 岁才能开始从账户领取养老金。

到底用哪种方式购买,大家可以根据自己的情况来选择。但肯定有朋友会问,如果是自己直接买,这类产品和养老年金险、增额终身寿两类常见的储蓄险相比,谁更值得选?

接下来我们就聊一聊三类保险的差别和选择方向,大家可以作个参考。

三、想养老,应该选哪类产品?

从安全性来说,专属商业养老保险、养老年金险、增额终身寿三类产品都受《保险法》保护,有银保监会监管,没有太大差别。

在收益、灵活性等方面,它们区别就比较明显了,为了方便大家了解,我们做了张表:

这里的养老年金险指的是保终身的“纯年金险”

大家首先关注的,自然是“收益”有多少,因为这关系到我们能拿多少养老金。

从国内过往的市场利率变化就能看出,市场利率走的一直是下降趋势。但凡是受市场影响的稳定理财方式,比如银行定存、国债等,“收益”也都一直是下降趋势。

那么利率上下浮动的「专属商业养老保险」,自然也会受到市场利率的影响,未来大概率无法维持在高水平。同时它稳健型账户保证利率最高的也只有 3%,加上「领取转换表」的对应金额未来可能会下降,到底能拿多少养老金,真不好说。

而像「年金险」与「增额终身寿」这样的产品,不受市场影响,收益逐年上升,能拿多少钱也是一开始就确定好的,更加吃香。

年金险,领钱领到八九十岁,收益率能达到 3.5%~4%;

增额终身寿,持有 10 年,收益率基本就能达到 3% 以上,长期持有也能接近 3.5%。

同时,这两类产品的灵活性也略高一些——都有支持加减保的产品,还具有保单贷款功能,在需要用钱时,都有更多的选择。

但养老需要终身稳定的现金流,即每年自己都一定拿到一笔钱,终身养老年金险会更符合这一需求,建议大家优先考虑它。

当然,「专属商业养老保险」也有自己的优势——它的双账户机制有机会博取更高收益。如果市场经济情况一直比较稳定或更好,那么未来能获得的收益可能要比年金险、增额终身寿更高。

所以像那些确定投入的钱就是用来养老的朋友,如果能接受 3% 的保证利率,也可以考虑这类产品。

四、写在最后

虽然当前公布的专属商业养老保险算不上优秀,但对国家下的功夫,我们还是应该给予肯定,起码是让不少朋友意识到了商业养老保险的重要性。

相信随着时间的推移,会有更多好产品被纳入政策,我们的选择空间也会越来越大。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

赞

赞