撸了一笔招行个人养老金的羊毛

大家好,我是深蓝君。

这两天,各大银行纷纷开始了信息轰炸,邀请大家开通“个人养老金账户”。

就连以前干银贷的老同学,都来问我要不要整一个养老账户。

实在拗不过,跟着开了一个,还存了点钱进去。

目前,国家公布了 36 个试点城市/地区。

大家开之前,先确认一下自己所在地区是否支持开通,见下图:

其他城市的朋友,估计要再等等。

各位最关心的,开通个人养老金账户有没有好处(薅羊毛),有是有,但不多。

现在,每家银行都拿出了一些小福利吸引开户。

据我所知,很多银行工作人员为此还有 KPI ,“抢人大战”即将展开。

所以,要么顺水推舟帮个人情,要么选个福利不错的银行。

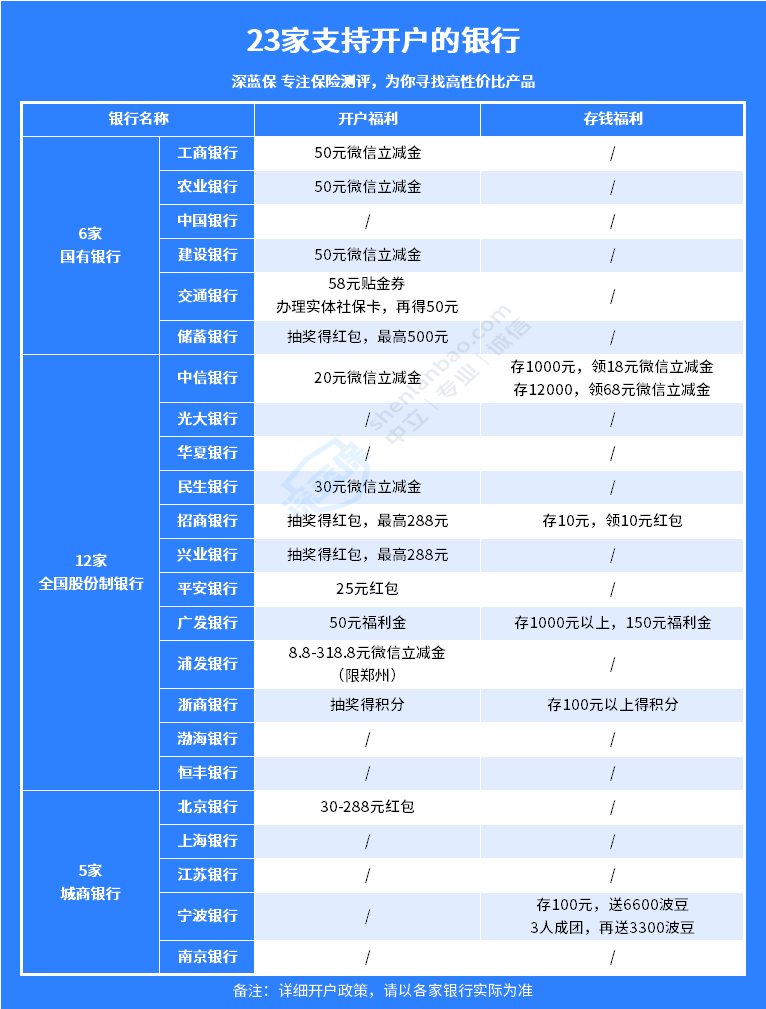

我也帮大家整理了 23 家银行的开户福利政策,见下图:

这里也提醒大家,开通个人养老金资金账户时:

只能选一家银行,开通一个账户。

如果开通了又想更换银行,只能注销上一个银行账户,相对比较麻烦。

再有就是,这个钱如果你转进去,就取不出来了,只有四种情况可以领取:

达到法定退休年龄

完全丧失劳动能力

出国、境外定居

国家规定的其它情形

建议大家还是选自己平时使用频率高的银行开户,以便后续存取操作。

不过今天的重点,不是来教你如何开通,更不是教你如何薅羊毛,开不开自行判断,我也不会有任何好处;

而是告诉你,存进个人养老金账户的钱,都能用来干啥。

一、个人养老金,如何理财

个人养老金账户,每年最高能往里存 1.2 万,最直接的优惠,就是可以抵税。

这相当于每年最多有 1.2 万的免税额。

等到下一年做个税年度汇算时,可以做专项扣除。

顺便提醒大家,2023 年度个税附加扣除开始了。

记得去看看今年是要补税还是领一笔钱。

个人养老金抵税路径:打开个人所得税APP-首页“我要办税”-点击“个人养老金扣除信息管理”即可

具体节税力度有多大,大家收入不同,优惠金额也有所差异。

可以参考我做的这张图,对号入座算一算:

发现没,收入越高,节税金额就越多。

比方说最高档,月收入超过 8.5 万,每年交 1.2 万进个人养老金账户,每年最多可节税 5400 元。

但百万年薪的人会不会在意这笔钱,咱也不知道。

也难怪有人把叫个人养老金叫作:

中产养老金。

当然,除了抵税外,你也可以买一些经国家筛选、相对安全靠谱的理财产品。

主要有下面四类:

储蓄存款

公募基金

银行理财

商业养老保险

不同的产品,对应的风险和收益也不一样,咱一个个过。

1、储蓄存款

简单理解,个人养老金账户里的钱,你也可以存入银行的养老专属存款。

以招行为例,可以看到,目前个人养老金账户,有两个定存期限:

1 ~ 2 年期:年化利率最高 2.65%

3 ~ 5 年期:年化利率最高 3.30%

收益嘛,比银行定存稍高一点点。

下面这张图,是招行定存(整存整取)的收益:

个人养老金账户里的专属存款,好处是强制储蓄,专款专用,你只能在达到法定退休年龄才能领取。

这对本身节制能力较差的人来说,久而久之也能攒下一笔养老钱。

2、公募基金银行理财

虽然我在前面强调过,这类产品都是经国家筛选、没有暴雷风险,但并不是不用承担任何风险。

这点得再次强调。

买个人养老金账户里的公募基金、银行理财等产品,依然会有亏损风险,且自负盈亏。

同样还是以招行为例,个人养老基金目标型 FOF 有两种类型:

目标日期型

目标风险型

这两类基金名字后面都会带一个“Y”,代表这是“个人养老金”的专属份额。

(1)目标日期型

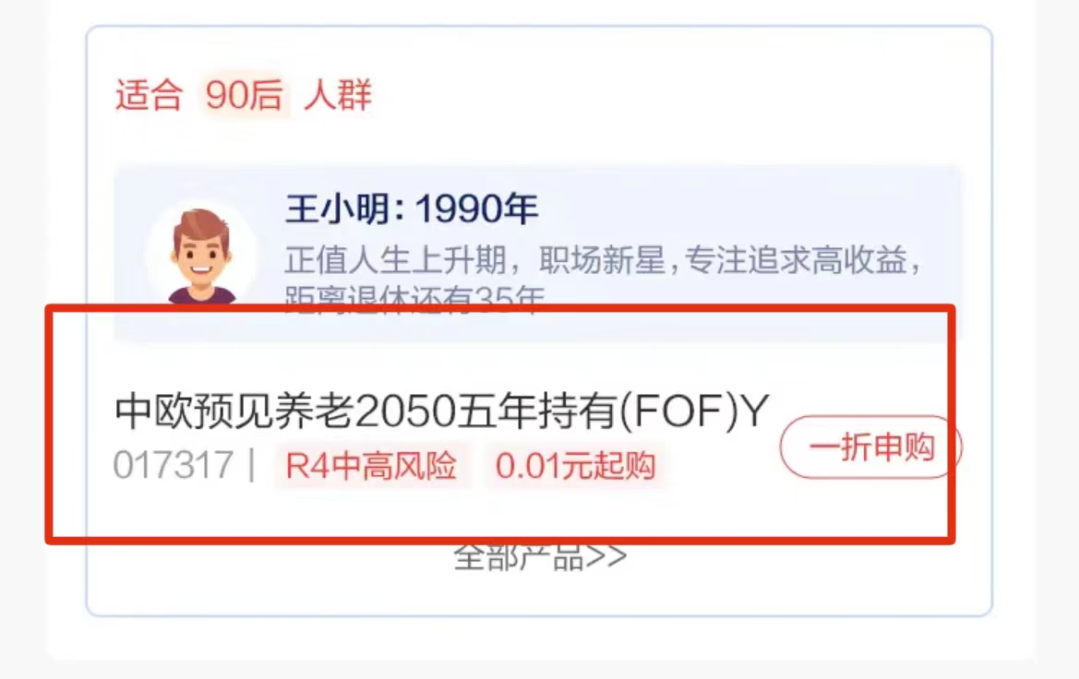

目标日期型产品,是按人群来划分的,分别为:60 后、70 后、80 后、90 后。

比如说,“中欧遇见养老 2050 五年持有”这款产品,封闭期五年,期间不可卖出,开放后随时可赎。

如果你是 90 后,期望在 2050 年退休,那比较适合买这个。

四个年龄段都有对应适合买的产品,扫了一圈,产品库还挺丰富的。

(2)目标风险型

按照风险程度,目标风险型产品又划分为:稳健<平衡<积极。

具体怎么选,根据自己的风险偏好来。

比起那个常年“绿色”的软件来说,这个账户不复杂,基本都是手指点一点,傻瓜式操作。

个人养老金账户里买基金的优点在于,通常一持有就是长达几十年,这么长的时间,足以抹平风险波动,熬到扭亏为盈的时候。

至于说 Y 类份额与 A 类份额的区别,主要是差在手续费上。

A 份额的管理费是每年 0.6% ,托管费是 0.15% ;

而个人养老金专属的Y份额管理费是每年 0.3% ,托管费是 0.075% ,算是打了个对折。

3、商业养老保险

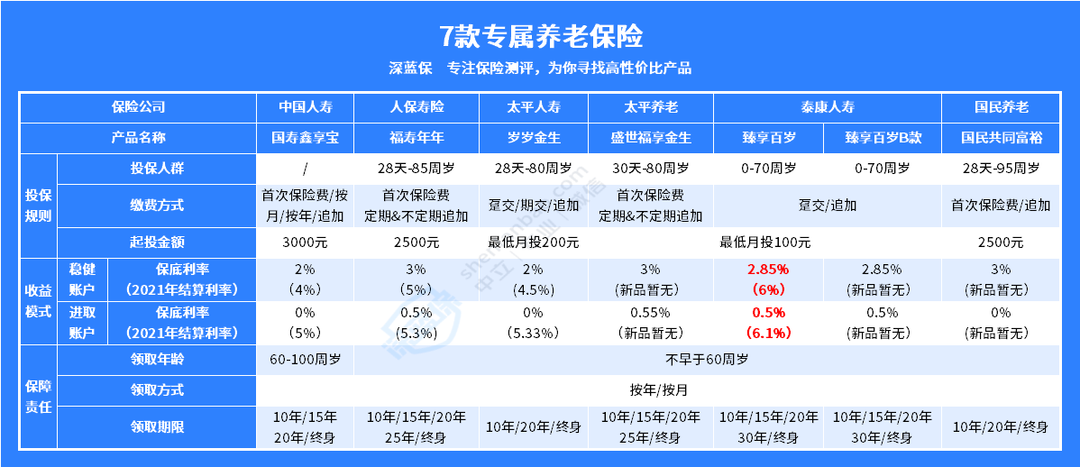

目前已经披露了 7 款专属商业养老保险。

7 款产品形态见下图:

产品大差不差,都是大保司承保,都是清一色的养老年金保险。

根据这几款产品养老年金的基础保障,我总结出了 2 个重点值得关注的点。

如果你正犹豫不知咋选,接着往下看。

先讲收益

这也是大家关心的点。

假如你买了上述 7 款产品中的其中一款,那么你的钱会进入两个可自由选择的账户:

稳健型账户:最低保底利率在 2% ~ 3% 之间,当前结算利率在 4% ~ 6% 之间;

进取型账户:最低保证利率在 0 ~ 1% 之间,当前结算利率在 5% ~ 6.1% 之间。

不少朋友看到“当前结算利率”可能会很激动。

进取型账户最高 6.1% 的收益率,这都不冲?

我知道你很急,但你先别急。

要知道,“最低保底利率”和“当前结算利率”完全是两个不同概念,咱翻看合同:

▲图源某款专属养老保险保险条款

如果你把钱全放进了进取型账户,到时收益率降到了 0,保险公司也是不违规的,因为这点早已经明确写进了合同。

相比之下,线上比较火爆的商业养老保险(如增额寿、年金险),能够锁定长期利益、复利增值。

举个例子,40 岁女性,投保养多多3号养老年金,一年交 10 万,交 5 年,

从 60 岁开始,每年可以领取 5.6 万。

这笔钱,无论外界发生什么变化,一分都不会少。

大家养老 年金险

大家养老 年金险一旦保险公司的投资收益率下降,首要下调的就是这类浮动产品的收益。

所以,到底是追求固定 3.5% 保底收益,还是选择 3% 的保底收益、博更高的浮动收益,除了结合产品特性外,还需结合自身实际风险承受能力。

平时就是稳健型选手,那就投稳健型账户,至少保底收益是确定的。

保障责任

说完了收益,咱再来聊聊领钱那点事儿。

7 款产品,对领钱的年龄,都做了一定限制。

国寿鑫享宝是规定 60 岁以后才能领;

后面六款是不早于 60 周岁,实际也是 60 岁以后才能领。

这对女性用户来说,专属养老保险产品在设置上,有点不太友好。

因为,咱们国家规定的女性退休年龄是:

50 周岁。

当然,领的早,意味着每月到手的钱就少,领的晚,每月到手的钱就多。

另一点需要注意的是,身故保险金。

一些专属商业养老金产品,也会兼顾身故或全残保障。

绝大部分产品是按照个人账户价值 100% 赔付,比如太平的岁岁金生、国寿的鑫享宝等等;

唯一不太友好的是泰康的两款产品,只能按照开始领取日的“账户价值减去已领养老金的差额”给付。

二、个人养老金,并不完美

此前,我在文章个人养老金,我劝你不要期望太高中,曾直言不讳地跟大家说过个人养老金账户无法回避的三个短板:

能节税,但力度有限

资金流动性相对较差

未来政策的不确定性

虽说个人养老金是国家真金白银补贴、大力推行的养老政策,但它确实不一定适合所有人。

那有没有其他方法,能让我们攒到更多养老钱?提升退休后的生活质量?

坦白说,投资理财的手段很多,但能长期保持稳定收益的很少。

拿去炒股,常常是“一顿操作猛如虎,亏钱亏到埋进土”;

放进银行,这段时间的存款利率,大家也有目共睹。

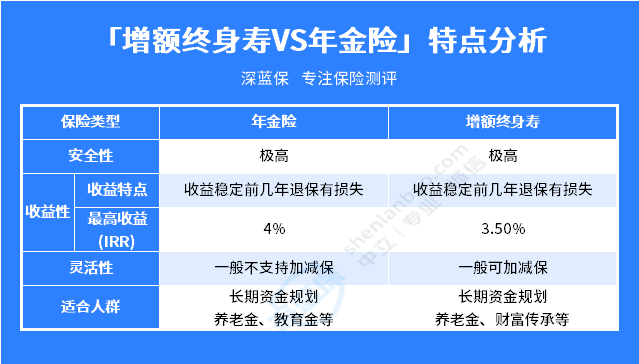

如果想要一种工具,能兼顾安全和稳定收益,养老年金险和增额终身寿险,能有一席之地。

和个人养老金一样,它俩也属于咱们国家养老保障体系里的第三支柱。

两者对比见下图:

像近两年热爆的增额终身寿,锁定 3.5% 的长期利率。

安全性高,同时兼顾一定的灵活性,可以作为稳健的家庭底层资产池。

不过需要你学会忍耐,耐心等这只金鹅下蛋。

毕竟,用作未来养老的钱,不建议冒任何风险。

落到我个人上,如开头示例,个人养老金账户我是第一时间开通并往里存钱,相应的常规商业养老保险,也安排好了。

人过三十,亚历山大啊。

具体到产品身上,我写过太多文章了,这里不再浪费大家的时间。

三、写在最后

从个人养老金政策的快速落地,不难看出,在当前大环境下,无论是国家还是个人,都有养老的焦虑。

但归根结底,趁着我们能赚钱的时候,多存点钱,趁着自己还年轻,早点开始准备。

总之,万事开头难,准备养老金也一样。

坚定地执行下去,你会发现,所谓的困难也不过如此。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

赞

赞