深圳惠民保:深圳众惠保,这几个问题要清楚

最近发现深圳推出了一款新产品,只不过这款新品,不仅有医疗保障,还有意外保障,它就是——

深圳众惠保!

仔细一看~哦吼,原来是深圳惠民保又多了一位新成员。

咱们一起来看看,作为“保障先锋”的深圳这次又给大家带来哪些惊喜叭!

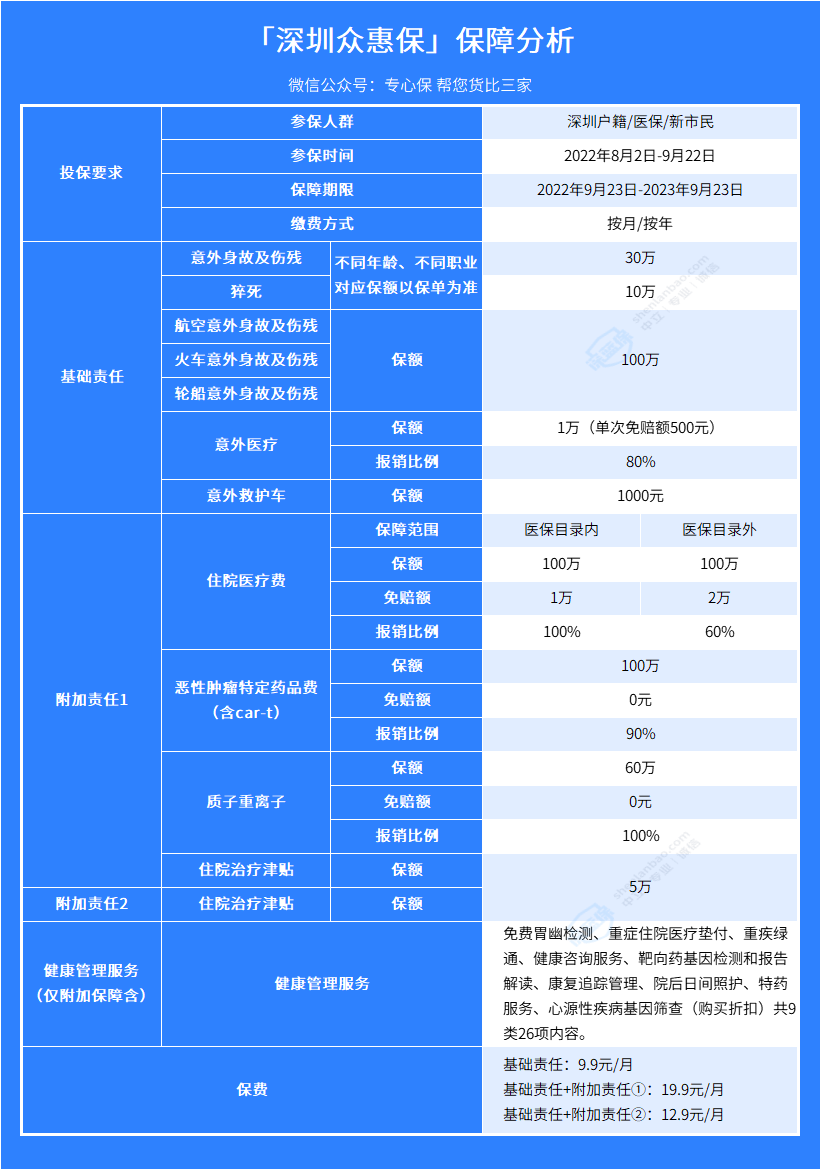

一、深圳众惠保,保什么?

深圳众惠保投保门槛低——不限年龄、户籍、职业,医保参保状态,新市民(一年及以上居住证)也可参保!

主要涵盖意外险、重症津贴、医疗险,是一款“三合一”产品。

深圳众惠保包含大家关心的猝死责任、交通意外身故/伤残责任;120 万/针的 car-t 药品、质子重离子治疗等等。

保费十分便宜,9.9 元/月起,作为深圳首款专属意外险,还算是诚意满满。

这样性价比较高的基础意外保障,专心君倒是认为大家可以闭眼入一个。

不过虽然深圳众惠保的官方宣称 9.9 元/月起,最高可以获得 500 万保障。

这中间还是有几点问题需要大家注意,500 万可不是随随便便就能拿到的!

二、特别注意

1、身故/伤残金额,还要乘以系数

了解意外险的朋友都知道,意外险的保额虽高,但最高保额是限制身故/全残为给付条件的。

如果只是处在伤残阶段,保额是需要根据《人身保险伤残评定标准及代码》,按比例赔偿保险金。

而深圳众惠保不仅伤残保险金需要按等级,赔偿时还需要根据被保险人的年龄、职业,乘以对应的系数。

年龄方面

56 周岁(含)以上的被保险人,对应的保险金额系数为——

■56(含)-65 周岁(含)50%;

■66(含)-75(含)周岁 30%;

■76 周岁及以上 10%。

职业方面

4 类职业 40%;5 类职业 30%;6 类职业20%;6类以上(不含 6 类)职业 5%。

看不太懂是不是,专心君已经帮大家整理出来了。

56 周岁以上的人,尤其是 4-6 类以上职业,对应系数调整后的保险金额如图所示☟

诶,坦白说,深圳众惠保这样变相“打折”后,保险金属实不够用。

真遇到了伤残情况,在这个保额基础上,再按照伤残等级的比例给付,那可真没多少钱了。

# 举个“栗子”#

以 56 岁,3 类职业为例,身故/伤残保额仅为15 万。

假如这时因意外导致一肢缺失(上肢在腕关节以上,下肢在踝关节以上) ,大概就是一只手或者一只脚没有了。

这种情况其实已经严重影响一个人的正常生活和工作。

即便如此,这种情况只属于 6 级伤残,只能按 50% 给付保险金。

如果只买了 15 万保额的意外险,那就只赔付 7.5 万;如果买 100 万保额,那就可以赔 75 万。

75 万 7.5 万,哪一个更能够保障日后身体康复和基本生活,大家心理应该都有一个答案叭。

2、有既往症要求

除此之外,深圳众惠保虽然不限健康状况,但有既往症限制。

如果在投保前已经罹患以下疾病,深圳众惠保的医疗责任是不予报销的。

这一点还是需要大家提前知悉。

深圳众惠保约定【既往症】

■肿瘤类:恶性肿瘤;

■肝肾疾病:肾功能不全、肝硬化、肝功能不全;

■心脑血管以及糖脂代谢疾病:缺血性心脏病、慢性心功能不全(心功能三级及以上)、脑梗死、脑出血、高血压(III期)、糖尿病且伴有严重并发症;

■肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

■其他疾病:系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎、重大器官移植、植物人状态、HIV感染。

不过意外医疗不受影响,主要影响的部分是附加责任 ①。

3、医疗责任有点“坑”

医保内赔付比例有差别

深圳众惠保医保目录内的住院费用报销比例,和深圳医保、深圳重疾险,息息相关。

如果有投保深圳重疾险的朋友,需要特别注意——

①经深圳医保深圳重疾险报销的,深圳众惠保赔付比例 100%;

②经深圳医保报销,但未经深圳重疾险报销的,深圳众惠保赔付比例 30%;

③未经深圳医保报销,且未经深圳重疾险报销的,则保险人模拟医保费用分割后,对于医保目录内住院医疗费用扣除免赔后进行赔偿,赔付比例 30%。

医保内外免赔额不一

深圳众惠保的医疗险责任里,扩展了医保目录外费用报销,不过免赔额和报销比例与医保目录内设定不同。

医保目录外免赔额 2 万,报销比例为 60% 。

深圳众惠保在报销方面的问题和其他惠民保一样,都是免赔额过高、报销比例较低。

三、深圳众惠保,值得买吗?

当然值得买!

尤其是高危职业人群,虽然保额不高,但有总比没有强!

但不能孤注一掷!

如果是高龄人群,未满 80 岁,还是建议挑一挑保额更高、保障更全面的意外险。

深圳众惠保和其他惠民保险一样,只能作为保底。

如果想要配置更加全面的意外保障,专心君往期发布过很多相关内容,比如热门意外险如何挑选?

感兴趣的朋友可以回顾一下。

今天的分享就到这里,如果你还有其他保险疑问,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2