8月增额终身寿榜单,我最推荐还是这款!

最近,增额终身寿有多火呢?

大概就是朋友圈做投资的、保险的、银行的几乎都在推它。

细想下来也能理解,近几年,疫情肆虐、股市低迷、银行利率下行。

大家都在想办法保住自己的钱袋子。

安全稳健、长期回报率高、还能兼顾灵活性。

凭着这几大优势,增额终身寿会火也不奇怪了。

这段时间,我也盘了盘目前线上卖得比较火的增额终身寿产品。

整理出了 8 月的增额终身寿榜单。

一、8月增额终身寿榜单

增额终身寿产品相对简单,不像重疾险、医疗险那样保障很复杂。

怎么买,买多少,能拿回多少,白纸黑字都写在合同里。

我们衡量一款增额终身寿到底好不好,无非就是从:收益高不高、灵不灵活、公司怎么样、是否有特色服务这几个方面来考量。

按照这样的维度,我从市面上众多的产品中筛选了 8 款表现比较好的。

接下来,我们再看看这 8 款增额终身寿具体表现如何。

1、收益高不高

先看最核心的部分,收益怎么样。

主要看两个方面,一个是看现金价值,另一个就是 irr 。

先看现金价值。

现金价值,其实就是我们自己的钱,只不过是固定在保单里,简单点理解,就是退保或减保时,我们能拿回来的钱。

这密切关系到我们活着的时候能怎么用这笔钱。这里就会涉及到一个时间问题。

当现金价值开始超过我们投入的保费的时候,就意味着我们投入的这笔钱开始有收益了。

这个“保单现金价值超过已支付保费”的时间越短,就意味着能越早操作退保不会亏钱。

我选取了比较常见的趸交、 3 年交、 5 年交、 10 年交的方式,以 40 岁女性为例,测算了下 8 款产品现金价值超过保费的时间。

对比下来可以看到,表现比较优异的有长城人寿的利盈盈、司马台,和泰人寿的鑫享盈,以及信泰人寿的如意尊3.0。

但是,我们不能单看这一点,毕竟我们买增额终身寿目的是为了让它长期稳定增值的,不到万不得已的时候前期也不会取出来。

所以,我们还要看长期的 irr 表现如何,这个才是更重要的关注点。

irr 讲的是内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

通常我们用它来衡量一款长期现金流的收益表现。

它跟银行存款、国债这些不一样,后两者都是算单利,而 irr 看的是复利,也就是利滚利。

这里就不扯远去讲概念了,只要记住一点, irr 越高,长期收益表现越好。

如果想要了解更详细的计算方法的,也不用自己去背概念算公式,点击这里直接预约保险顾问,可以一对一咨询。

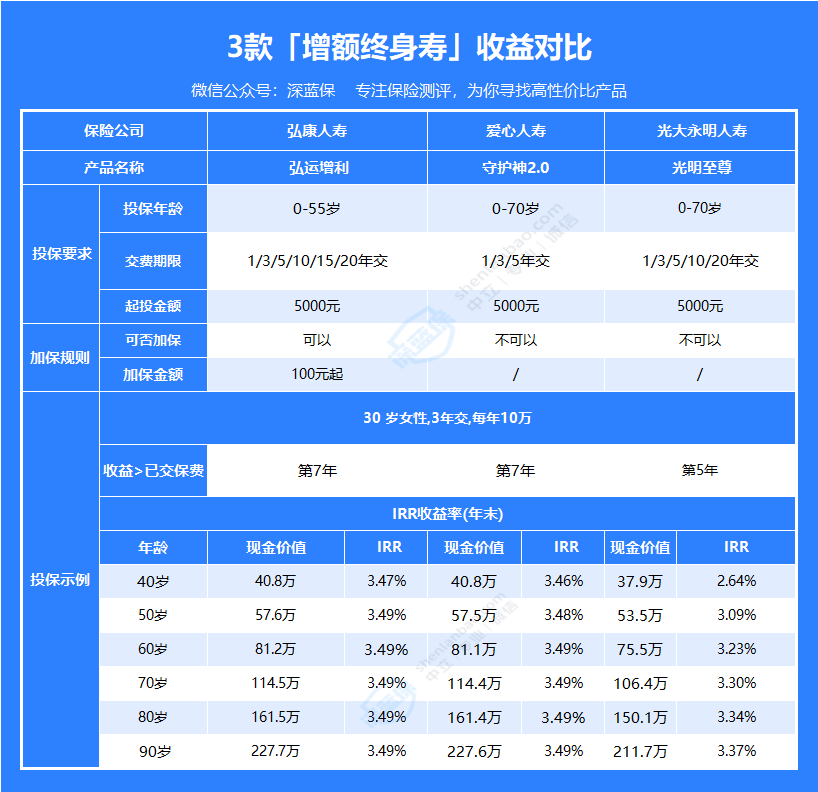

以 40 岁女性, 3 年交,每年交 10 万为例。

这么一对比,不用我多说,大家也能看出来了。

金玉满堂展现出了绝对的优势。

虽然在前面的对比中,金玉满堂现金价值超过保费的时间相对晚一点,第 7 年才开始产生收益。

但是从第 8 年开始,越往后, irr 表现越来越优异,在不同的年份,收益都排在第一梯队。

虽然到了很后期,有被增多多3号这样的产品超过,但是总体来看,金玉满堂的优势十分突出。

毕竟人的寿命有限,重点要关注 50~80 岁之间这段时间的收益表现。

2、灵不灵活

看完收益,增额终身寿的灵活性也是我们要重点考虑的点。

它的灵活性体现在 3 个方面:加保、减保、保单贷款。

加保主要是方便中途如果有闲钱,还可以往账户里面加钱。

目前还是有挺多产品支持加保,不过会在合同中写明需要经过保险公司审核同意。

比如金玉满堂、长城人寿的利盈盈、司马台,如意尊3.0、益利多、鑫享盈等。

和泰鑫享盈终身寿险条款截图

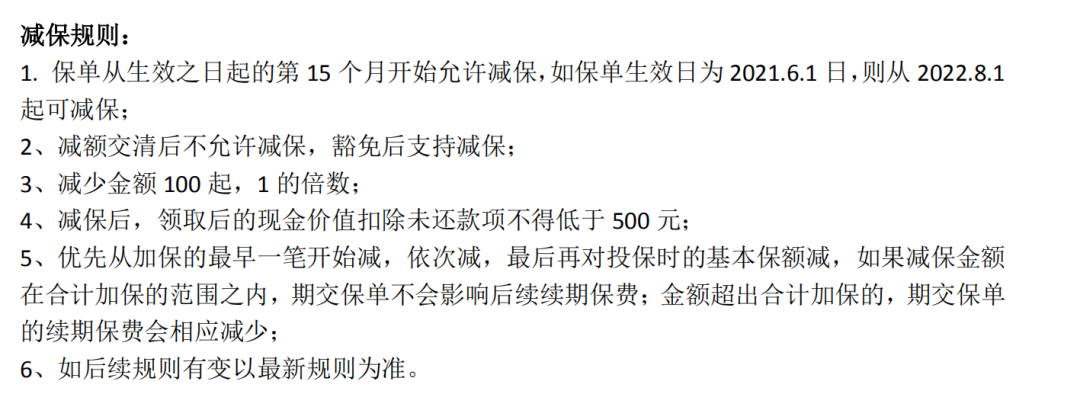

减保的灵活性,影响的则是我们如何使用这笔钱。

说白了,就有点类似于取钱的意思,只不过取的是账户里的现金价值。

对于减保,大部分保司都相对宽松,会直接写明减保规则。

金玉满堂增额终身寿险条款截图

不管是加保还是减保,不管用不得上,肯定是都支持是比较好的,再就是限制越少越好。

其次,在减保金额上面,以现金价值作为限额维度的,会更胜一筹。

因为增额终身寿这类产品,越往后,现金价值超过保额和保费的空间越多,这意味着能提前取出来的部分更高。

我仔细盘了下这 8 款产品的加减保规则:

按照上面的逻辑,可以得出结论:

第一名:和泰鑫享盈,加保减保都灵活。

尤其是加保,只要是在 70 岁前,不限制频次, 100 块钱起加,即使是产品停售了,也不影响加保。

减保也是,只要求减保后现金价值不低于 4000 元就行。

第二名:金玉满堂,减保尤其灵活。

虽然加保方面限制相对多一点,不过年龄限制比鑫享盈宽松一点, 75 岁前都可以加保,比较遗憾的是产品停售后不能加保,所以考虑这款产品的,一定提前想好起投金额,弘康人寿已经下发了通知, 9 月 30 号产品就下架了。

在减保方面,金玉满堂表现最好,规定减保后,现金价值 ≥ 500 元,就可以了,500元,已经无限接近全额取出了。

第三名:支持加减保,但是限制较多

长城人寿的司马台、利盈盈,如意尊3.0,康乾1号•益利多都属于这一梯队。

加保限制了时间、频次,减保要么以保费要么以保额为限额。灵活性稍微差一点。

第四名:不支持加保,减保限制多

增多多3号和将军卫,都不支持加保,减保表现也不算优异,这一轮比拼暂居尾部。

我们再看看保单贷款,保单贷款主要可以用来应急,短时间内需要用钱,但又不想影响后续加保和现金价值,就可以用保单贷款救急。

这几款产品都支持,可以贷出现金价值的 80% ,我们重点看贷款利率。

贷款利率越低,意味着贷款要还的利息越少。

这么一比较下来,金玉满堂一不小心又抢了个第一,只有 4.5% 。其他也有在 5% 左右的,但是别小看了这零点几的差距。

我给大家举个例子就明白了。

# 举个“栗子”#

30 岁的老李,投保金玉满堂, 5 年交,每年交 10 万。

等他 50 岁的时候,生意上需要急用一笔钱,就用保单贷款形式贷了 50 万,约定一年后还款。

一年后,除了已支付保费,老李需要还 22500 的利息。

而在这一年中,保单账户里的钱在继续增值,增值了 32400 元。增值的钱比要还的利息还要高出一万左右,相当于免费拿保险公司这笔钱做了下资金周转。

如果贷款利率到 5.25% ,利息就要多掏 3750 ,有这三千多块钱,干点啥不香呢。

所以,贷款利率这一块,金玉满堂又赢了一局。

3、保司表现如何

虽然我在之前的文章中,反复强调能称之为保险公司的,都没有小公司这一说。

不过还是有很多人会把保险公司大小当做考虑的维度。

也能理解,毕竟是大几十万的钱投进去,总是要更谨慎一点。

但是我们评估保险公司的实力,不是看有没有听说过,有没有在广告上看到过。

核心在于保险公司的偿付能力,也就是兑付保单的能力。

保险公司的偿付能力分为 3 个方面:综合偿付能力充足率、核心偿付能力充足率、风险评级。

银保监会的硬性要求是:综合偿付能力充足率 ≥ 100% 、核心偿付能力充足率 ≥ 50% 、风险评级在B级以上。

这 8 款产品背后的保险公司,都达到了相关标准,只有信泰人寿的风险评级为 C 。

不过这些保司的偿付能力都在 120% 以上,所以几乎不用担心。

看到这里,重点的几个维度就已经讲完了,我们简单复盘下做个总结:

收益高, IRR 接近 3.5% :金玉满堂、增多多3号、鑫享盈。

昆仑健康 寿险

昆仑健康 寿险保单贷款利率低:金玉满堂。

综合来看,金玉满堂表现略胜一筹,几乎在每个维度都能排在前列。

这里再提醒一句,金玉满堂在 9 月 30 日要正式下架了。

弘康人寿 寿险

弘康人寿 寿险还有些保司为了提高产品的竞争力,还设计了一些增值服务。

比如增多多3号的长期护理险和万能账户,康乾1号•益利多能对接保险信托等等。

不敢直接说这些服务是否真的全部实用,但是总是有需求,才会有对应的服务。

在这里我就不一一展开说明,感兴趣的朋友可以点击下方直接预约保险规划师,一对一进行咨询,答案来得更直接。

赞2

赞2