复利8%的老保单买不到了,如今还有“躺赚”的机会吗?

假如有一款 8% 复利收益、无风险、保终身的保险产品放在你面前,你会不会买?大多数人可能都不敢买。

毕竟光是看到这样的描述,就会明显觉得像是一个“金融骗局”。

但在 90 年代,拥有这些优势的储蓄型保险,却像雨后春笋一样冒出,让一部分人到今天仍享受着超高的收益率。

而如今的市场上,储蓄型保险的复利收益基本在 3%~4% 之间徘徊,相比那时候降了一大半。

那么在当前经济形势不太明朗的 2022 年,这类能锁定长期收益的产品是否还值得选择?

今天我们就来一起聊聊,主要内容如下:

20多年前的老保单,凭啥坐拥“8%复利收益”?

收益率下降的储蓄险,是否还值得选?

买了储蓄险产品,我们能获得多少收益?

一、20多年前的老保单,凭啥坐拥“8%复利收益”?

90 年代,正是中国经济蓬勃发展的阶段,保险业同样乘上了时代的列车,竞争非常激烈。

那时银行的存款利率非常高,仅一年期的利率就长期维持在 9% 以上,1993~1995 年还连续 3 年达到了 10% 以上。

借着银行高利率的势头,同时为了扩大市场,保险公司纷纷推出收益率极高的储蓄型产品,其中复利收益率接近 8% 的不在少数。

例如中国人寿的“潇洒明天”、中国人保的“少儿未来幸福保险”,在当时都是非常火的储蓄型产品。

保险公司之所以敢推出这样的产品,是因为它们的主要收益来源之一,就是“利差益”。

我们买了保险,保费就成了保险公司的资金,保单收益则是保险公司每年要付出的成本。

之后保险公司拿着这笔资金去投资理财,赚来的钱扣除每年需要付出的成本,剩下的就是利润。

既然在银行存一年钱都能有 10% 以上的收益,保险公司自然认为,每年按照 8% 来给客户计算收益,问题不大。

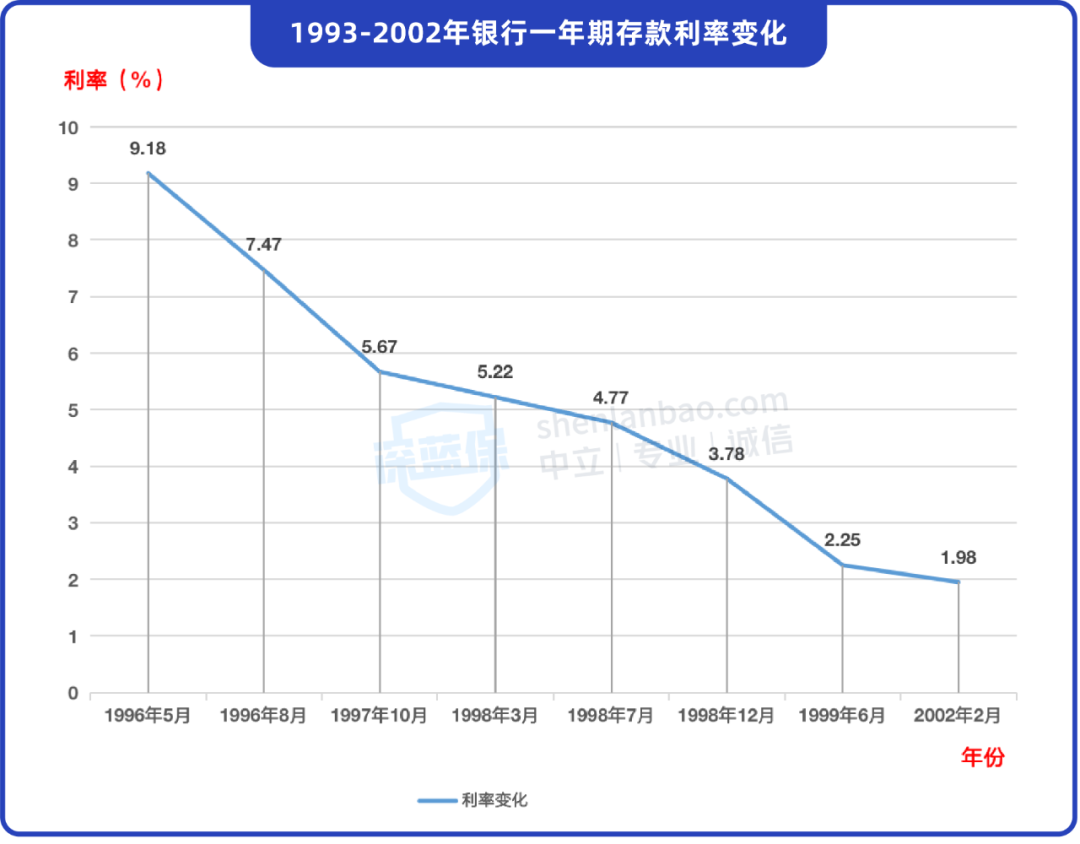

让人没想到的是,从 1996~2002 年,国内银行的一年期存款利率连降 8 次,直接从 10.98% 掉到了 1.98%。

仅 6 年时间,存款利息就降得这么低,这让不少保险公司背上了高额利差损。比如平安,其董事长马明哲就曾在一场保险企业会议中“吐苦水”,表示平安有高达 800 亿的利差损。

也是从那时候开始,国家开始对储蓄险产品“动刀”——对收益率规定一个统一的上限。

先是在 1997 年,央行规定人寿险产品的复利收益率上限为 6.5%;又到了 1999 年,银保监会将上限改为 2.5%,直到 2013 年,才取消了这一上限。

而到前两年,在银保监局的相关政策影响下,市场上绝大部分收益率能超过 4% 的产品都陆续下架。

所以如今的储蓄险产品,复利收益率基本都在 3%~4% 之间,相比 20 多年前低了不少。但它锁定长期收益的优势依然存在。

那么在利率下行的大趋势下,这类产品是否还值得选择?接下来我们就看一看。

二、收益率下降的储蓄险,是否还值得选?

如果把眼光放到国外,我们可以看到隔壁的日本,以及远隔重洋的诸多欧洲国家如瑞典、丹麦等,都已经进入负利率时代。

日本央行基准存款利率一览

这意味着银行存款利率接近 0,把钱存进去,收益基本可以不谈。

而着眼国内,近两年的经济形势也不太稳定。无论是银行存款还是国债,亦或是各类理财产品,利率都在逐渐走低。

例如前段时间,国内的各大银行调整了 5 年期和 3 年期的定存利率,有的利率一致,有的 5 年利率比 3 年低。这意味着把钱往银行存 5 年,收益跟存 3 年一样甚至会更低。

因为各大银行也不太确定未来的经济形势如何,希望通过这样的方式来规避可能出现的经济风险——降低大家进行长期存款的欲望,从而降低自身的成本。感兴趣的朋友,可以点击这里了解

这些都在告诉我们,未来想要稳定地获取长期收益,会越来越有难度。

所以在这种情况下,能够锁定长期收益的储蓄险,虽然收益率大不如前,却依然值得我们选择。因为即便未来真的进入负利率时代,它也能稳定增值。

一如我们回头看二三十年前的老保单一样,大多数人都会从嘴里蹦出两个字:“真香”。

那么接下来我们就看看,如今的储蓄险产品,在长期持有、复利增值的情况下,到底能给我们带来多少收益。

三、买了储蓄险产品,我们能获得多少收益?

储蓄险产品的类型比较多,大家听得多的主要有两类,分别是年金险与增额终身寿。

年金险就是前期投入一笔钱,后期按时领钱,收益率最高能达到 4%。

增额终身寿则是前期投入一笔钱,后续可以按照自己的意愿来取钱使用,没有时间限制,但收益率最高不会超过 3.5%。

简单来讲,两类产品就像两个蓄水池。

不同的是,年金险的“蓄水池开关”由保险公司控制,它们会在特定时间打开开关,每年放出固定的水量给我们。

年金险中有一类能保终身的产品,到了领取时间后,只要我们活着,每年都能“取水”,不用担心水源枯竭。

而增额终身寿的“蓄水池开关”由我们自己控制,可以自己决定“水量”的多少,更加灵活。

如果我们不太确定未来会如何使用这笔钱,只是想先放着,未来再根据实际情况灵活规划,那么可以优先选择增额终身寿。

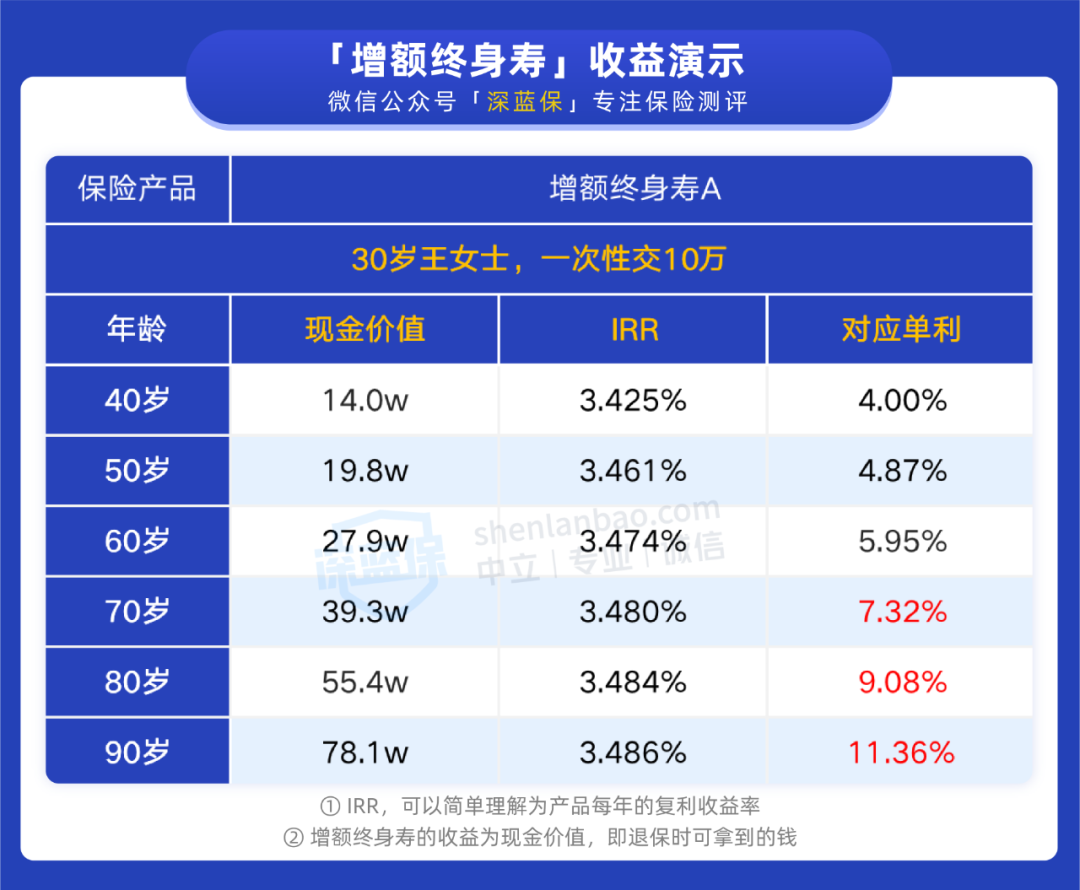

为了方便大家了解储蓄险的复利收益,我们以增额终身寿为例,来看一下其具体的收益变化和对应的单利:

可以看到,增额终身寿的 IRR 一直在增长,持有时间越长,其对应的单利也会越来越高。

比如 50 岁时的单利是 4.87%,到了 60 岁就增长到了 5.95%。

这也意味着从 30 岁到 60 岁,这 30 年每一年所享受的单利都是 5.95%,即投进去 10 万元,平均每年的收益都能有 5950 元。

上面的例子只是做个演示,增额终身寿实际上有多种交费方式,例如分 3 年交、分 5 年交等,许多产品也是最低上千块就能买到,我们可以结合自己的经济条件来选择。

短期来看,3.5%~4% 的复利收益率并不算高。但长期持有,它们能带来的收益还是非常可观的。如果想了解有哪些优秀的储蓄险产品,可以看看《储蓄险榜单》。

四、写在最后

马克·吐温说,历史不会简单的重复,但总是有着相同的韵脚。

曾经的金融风暴让我们知道,手上有钱很重要,无论做什么,都要留些钱兜底。

如今,持续走低的利率则是在告诉我们,仅仅是手上有钱还不够,还要想办法锁定长期收益。

这样无论未来市场如何动荡,我们都能安心“躺赚”,掌握更大的经济主动权。

深蓝保 1 对 1 保险规划服务,定制专属家庭保障方案。点击下方,立即开始规划。

赞4

赞4