投保前得的病,惠民保也能赔吗?

生过大病,或者年纪很大的朋友,通常都买不了百万医疗险。要是想补充医疗方面的保障,惠民保是不错的选择。

和百万医疗险不同,惠民保的投保要求会更宽松,不限健康状况、年龄和职业,而且不少惠民保还能保障投保前就有的病。

不过,有不少朋友可能比较迷糊:投保前得的病,惠民保是不是都能赔?我们该如何确定自己买的惠民保,能不能赔呢?

今天,咱们就来好好聊一聊。

一、投保前得的病,惠民保也能赔吗?

说到“投保前的病”,有些朋友可能会想到“既往症”。

但是,惠民保和百万医疗险对“既往症”的定义有很大区别:

注:具体定义以产品条款为准

可以看到,惠民保对既往症的限制要比百万医疗险更宽松,通常是“约定既往症”,只有约定的几类疾病才属于“既往症”。

而百万医疗险对“既往症”的定义比较严格:在保障生效前被医生诊断、到现在还没治好的疾病,都属于既往症。

那么,惠民保和百万医疗险能赔付“既往症”吗?我们用上面两款产品来举个例子。

比如,小赵患有痛风,同时买了好医保( 6 年期)和盐惠保,那痛风属不属于既往症呢?还能不能申请理赔呢?

好医保( 6 年期):健康告知未涉及痛风,虽能正常承保,但他的痛风一直没有治愈,所以属于条款中规定的既往症,是理赔不了的。

盐惠保:约定的疾病中不包括中风,故痛风不属于产品的约定既往症,治疗痛风及其并发症产生的住院费用,符合理赔条件就能申请报销。

显然,惠民保能报“既往症”,但并不是所有既往症都能报销。

那么,惠民保对既往症一般是怎么赔付的?我们接着往下看。

二、惠民保中的“既往症”,都是怎么赔的?

我们平常说的惠民保,通常是指各地推出的专属惠民保险,地区不同,每款产品对既往症的约定和报销都是不一样的,基本可以分为以下几类:

我们简单总结一下,这几种报销方式:

没有既往症的限制:无论曾经得过什么病,投保后产生的相关医疗费,只要符合理赔条件,都能正常报销,这是最好的情况。

约定既往症少赔:惠民保能报销约定的几类既往症,但报销比例会降低。比如宁惠保,医保范围内合规住院医疗费,非约定既往症能报 75%,约定既往症只能报 50%。

约定既往症不赔:在投保/生效前就患有产品约定的几类疾病,那后续产生的相关医疗费用是一分都不能报的,大多数惠民保都是这样。

所有既往症都不赔:这类惠民保类似于百万医疗险,也就是所有既往症都不能报销,通常在全国都能买的惠民保产品中比较常见,如全民普惠保。

一般来说,惠民保的既往症报销是按照疾病来划分的。有些惠民保则“不走寻常路”,按照约定既往症人群来划分不同的报销比例:

在投保或生效前就得了约定既往症的人群,后续得的任何疾病,都只能按照特定的比例来报销,一般会低一些。

比如老王买医保南通保之前确诊有肝硬化,属于约定既往症人群。后面得了尿毒症(不属于约定既往症),也只能按“既往症”的比例来报销。

三、常见问题答疑

惠民保的热度一直都很高,大家对惠民保的疑问也非常多。我们挑选了几个较常见的问题,希望能为大家提供一点帮助。

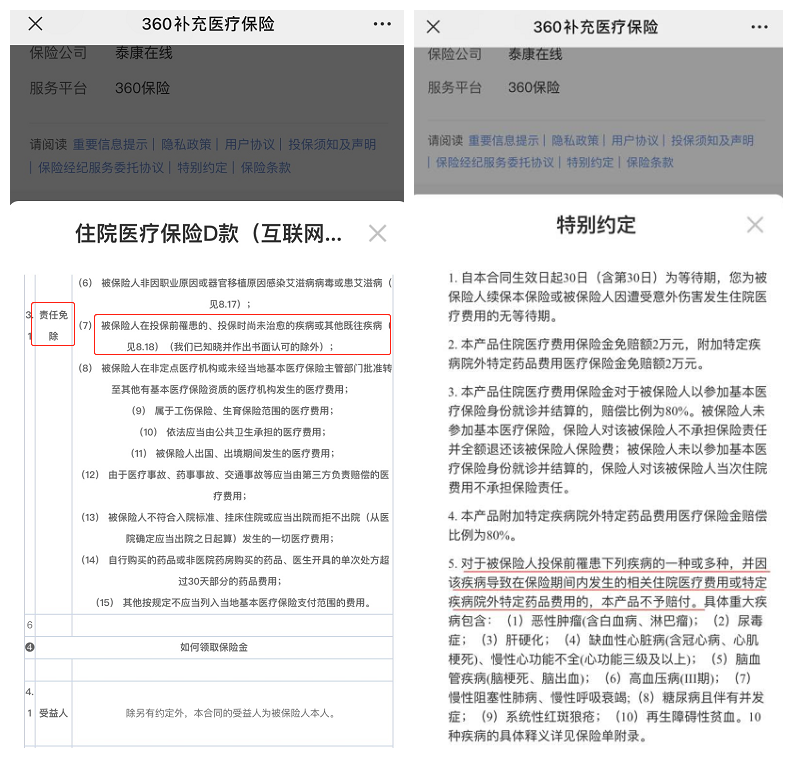

1、 惠民保《保险条款》和《特别约定》对既往症定义有矛盾,以哪个为准?

因为《特别约定》的效力高于条款,如果约定的内容跟产品条款不一致,以特别约定为准。

比如 360 补充医疗保险,《保险条款》提到不保既往症,而《特别约定》里有明确指出约定的 10 类疾病不赔。

注:360补充医疗险的保险条款和特别约定

也就是说, 360 补充医疗险除了约定的10类既往症不赔外,其他投保前就有的疾病,在投保后产生的相关医疗费,也可以申请理赔。

举个例子,老张同时患有肝硬化和肺气肿,投保 360 补充医疗险之后,如果他住院治疗这两种疾病:

肝硬化:属于 360 补充医疗险的约定既往症,是不能报销的。

肺气肿:产品约定既往症不包含这项疾病,老张可以申请 360 补充医疗险的理赔。

2、怎么看我买的惠民保能不能赔既往症?

从惠民保产品的投保页面上,我们能看到每项保障是怎么报销的。但想知道这款惠民保对既往症的详细定义,则要重点关注《产品详情》或《投保须知》。

下面我们以阳江市惠民保为例,手把手教大家怎么看约定既往症的范围和具体定义:

不过,每款惠民保会有些差异,如果大家在《产品详情》或《投保须知》中找不到既往症的定义,还可以留意《特别约定》和《理赔须知》。

如果还是找不到具体的信息,也可以直接打电话询问产品的客服。

四、写在最后

我们一直都说,惠民保是一种很友好的医疗险,不但没什么投保条件限制,多数产品还能保障一些既往症,很适合生过大病、买不到百万医疗险的人群。

不过,惠民保也有一些短板,比如理赔门槛高、部分产品保障不够全面、不能保证续保等。所以,身体健康的朋友,建议还是优先考虑百万医疗险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞

赞