火爆背后的隐忧,惠民保的出路在哪里?

最近这两年,惠民保十分火爆。

据不完全统计,全国的惠民保数量已经接近 200 款,参与总人数突破 1 亿。

但与此同时,针对惠民保的讨论,网上也出现了许多不同的声音。

一、被过分拔高了的惠民保

2015 年时,惠民保还只有一款,也就是来自深圳重特大疾病补充医疗险。

时间到了 2020 年初,全国惠民保也只有 9 款:

1)深圳重特大疾病补充医疗保险;2)成都惠蓉保;3)苏州苏惠保;4)广州惠民保;5)惠州惠民保;6)南京惠民保;7)佛山佛医保;8)珠海大爱无疆;9)海南省城乡居民大病补充高额医疗保险;

但从这之后,惠民保开始全面爆发,在“政府指导”“惠民”“超低价”的宣传下,参与人数越来越多,市场也开始把惠民保捧得越来越高。

很多不了解情况的消费者,甚至以为,只要有了惠民保,医疗费用就高枕无忧了。

最近一些理赔,开始有人发现,惠民保并没有想象中的那么好。

惠民保有优势,这是需要肯定的,比如:

超低价;

无健康告知;

投保年龄宽松;

部分惠民保,能报销既往症;

...

但与此同时,惠民保的不足也需要重视。

1、理赔门槛高

绝大部分惠民保,只限医保目录内费用。即便扩展到医保目录外,往往也仅限特定的几种药品费。

而且,社保内费用,也不是全额报销,往往社保报销后,还有 2 - 3 万的免赔额。

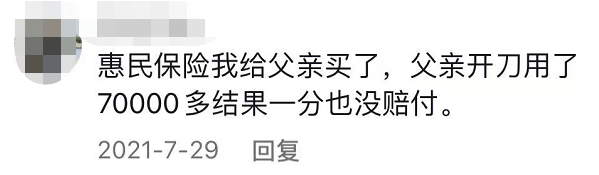

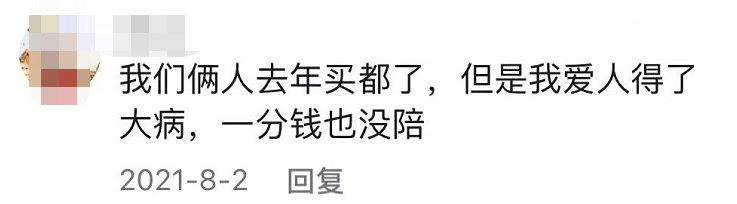

前文中提到的网友,花了 7 万,惠民保一分没报的,并不是空穴来风。

2、产品稳定性差

惠民保都是 1 年期产品,停售无法续保;即便来年还在售,也算重新投保。

虽然惠民保基本没有健康告知,但这个 bug 依然影响很大。

以上海的沪惠保为例,假如第一年投保时,完全健康,保单年末罹患恶性肿瘤。

第二年再投保时,恶性肿瘤已经变成既往症。

一般住院医疗费用报销,就从 70% 降到了 50%;

特定高额药品费用,报销从 70% 降到了 30%。

相比 6 年、20 年保证续保的百万医疗险,保障真的差远了。

二、赔付数据令人担忧

根据公开的赔付数据:

沪惠保,一年总保费收进 8.5 亿,赔出去 7 亿,算上运营成本,全年基本不赚钱。

深圳的惠民保,6 年保费收入 9 亿,但却赔出去了 11.1 亿,妥妥的亏钱项目。

我们不禁要问,如果惠民保持续亏钱,这类产品到底能持续多久?

会不会像相互宝一样,最终销声匿迹?

惠民保的出路又在哪里呢?

银保监会曾在 2021 年 6 月、2022 年 1 月两次发文,规范城市定制医疗险(即惠民保):

参与恶意压价竞争或承保价格低于成本;违规支付手续费、经纪费或其他费用;夸大宣传、虚假承诺、误导消费者;拖赔惜赔;冒用政府名义进行虚假宣传;合同期间内单方中途退出;泄露或违法使用消费者信息等。

同时也要求城市与保险公司:

不断优化城市定制型等产品设计,增加参保人群粘性,确保项目可长期持续,稳定参保群众长期保障预期。

但这也只是针对惠民保合规运营上的建议,并没有真正为惠民保指明方向。

当前的惠民保开发,政府只是牵了个头,后期运营、盈亏计算都是保险公司自负。

所以,本质上,惠民保是商业保险,而不是社会保险。

商业保险开发讲究风险匹配,风险越大,保费越贵。

如果既要让惠民保稳健经营,又要保持其惠民属性,并不容易。

三、惠民保的出路在哪里?

大胆预测一下,惠民保未来走向的几种可能。

1、政府完全接手

关键要解决钱的问题,医保基金早已捉襟见肘,继续负担惠民保的支出,恐怕有心无力。

所以,政府完全接手的可能性比较小。

当然,不排除某些财力雄厚的地方政府给予惠民保一定的补贴,这应该是政府介入最好的方式。

2、提高投保门槛

这点可以做,把惠民保加上年龄、健康限制,筛选出更健康的人群,后期理赔率就下来了。

但实施起来很难。

惠民保之所以火爆,很大一个原因就是门槛低,允许带病投保,没有年龄、职业限制。

提高门槛,无异于自废武功,大多数保险公司应该不会这么做。

3、提高理赔门槛减少保障责任

这点同样可以操作,比如赔付比例从 70% 降低到 60%,免赔额从 2 万提高到 3 万。

从消费者体验来说,提高投保门槛,立马就能感到痛,而减少保障责任、提高理赔门槛,就不会那么快感到痛。

毕竟发生的理赔的只是少部分人,可操作性比提高投保门槛更高一些。

不过,惠民保本身保障就一般,再减少保障责任、提高理赔门槛,那保障可就真没啥意思了。

4、涨价

这应该可操作性最强的方式了,比如上海的沪惠保,新版就比去年贵了 14 元。

通过保障责任的小修小补,大家会更能够接受涨价。

毕竟物价都在涨,保障变好了,涨个十几块钱,不过分。

但凡事都要有个度,现在涨十几块没感觉,可能未来某一天,大家突然发现,惠民保怎么这么贵了,可能就会有很多人开始重新离开惠民保。

四、该怎么看待惠民保?

惠民保好不好,关键要看它在我们的保障体系中,是不是有位置。

保险说白了,也是一种商品,只不过这种商品比较特殊,并不是说,只要买了,就够了。

一份完整的保障体系,要兼顾保障的广度和深度。

所谓广度,就是险种齐全,各类风险都要覆盖到,比如疾病的、意外的、养老的、教育的。

所谓深度,是保额要充足,风险来临之时,才能真正起到兜底作用。

从保障广度来说,保险体系可以分为 4 个层级:

惠民保处于社保之上,个人商业保险之下。公司团险,并不是每个公司都有,这里暂时不做讨论。

如果只有社保,不论是保障广度,还是深度,都是不够的。之前详细说过:97%的人都有医保,为何还有那么多人需要众筹治病?

加上惠民保后,医疗保障会提升一些,但大病的社保外用药,大病之后的康复花费,依然无法解决。

这就需要商业保险的中的百万医疗险和重疾险。

举个例子,张三,深圳工作 5 年,后因癌症住院,花费 20 万,社保内费用 10 万,社保外费用 10 万。

1、深圳医保

社保内报销 90%,如果只有医保,可以报销 9 万,自费 11 万。

2、深圳惠民保

医保报销后,社保内费用超过 1 万部分,报销 70%,这里无法报销。

假如张三刚好用了一种特药——安圣莎,花费 5 万,惠民保就能报销 3.5 万。

最终报销,13.5 万,自费 6.5 万。

3、如果张三还买了商业保险

比如 200 万的百万医疗和 50 万的重疾险。

那么除去 1 万的免赔额,剩余的医疗费用都可以报销。

重疾险,还可以理赔 50 万。

最终,住院看病一分钱没花,还剩下 49 万,可用作接下来 2-3 年的疾病康复治疗。

相比只有医保的自费 11 万,通过社保、惠民保、商业保险 3 级联动,虽然身体上遭受大病,但财务上的补偿,起码能让整个家庭平稳的度过难关。

所以,惠民保好不好?要不要买?就看它在你的保障体系中扮演了什么样的角色:

如果你因为健康、年龄,只能购买医保,无法投保商业险,那么惠民保就十分重要。

如果你商业保险齐全,惠民保的作用也就没那么明显了。

我在工作中见过很多人,虽然他们也知道惠民保的缺陷,但依然在商业保险之外购买了惠民保。

为什么呢?

一方面,惠民保确实便宜,很多每年都不到 100 元;

另一方面,惠民保能够报销既往症,购买商业保险被除外,正好可以用惠民保补上。

还有的是寄希望于惠民保的改进,盘算着哪天既往症不是按每年投保来算,而是按首次投保来算,就赚了。

以上这些,都是对当前保障体系的补充,选择惠民保当然是没错的。

唯一需要提示大家的是,惠民保可以买,但千万不要觉得,有了惠民保就万事大吉了。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3