买的增额终身寿险下架了,保单会受影响吗?

最近,银行发生了几件大事,前有河南村镇银行无法取款,后有部分银行存款利率倒挂,5 年定期存款利率竟然比存 3 年的还要低。

网友们纷纷感叹:这年头,想存点钱太难了!到底把钱放哪里,才能既兼顾安全性,又有不错的收益?

今天,我们就来聊聊这个话题,相信大家能有不错的收获。

一、这届年轻人,想存点钱可真不容易

眼下的年轻人,除了要考虑养老问题,还有房贷、车贷、孩子教育、父母医疗……多重重压之下,想要存点钱真的不是件容易的事。

如果省吃俭用几个月,或许也能攒下一笔钱,但这笔钱放在什么地方,也成了很多人的难题。

我们把比较常见的几类理财方法做了个整理∶

可以看到,这些方法各具特色,但想选出合适的并不容易。

如果买的是银行存款、货币基金,虽然安全性高,但收益也低,还容易被花掉,不利于长期储蓄。就算是收益稍高的债券基金、股票,水也很深,不懂的话很容易被“割韭菜”。

不过,并不是说,这些理财方式都不适合大家,而是要根据个人的需求和实际情况来选择,比如用于日常开销的零花钱,放在灵活性更高的地方更好,像活期存款、余额宝等。

如果你想做好长期“储蓄”,并且希望这笔钱能稳定增值,倒是可以考虑下面这个方法。

二、同样是为了“存钱”,增额终身寿没准更适合你

一说起保险,可能多数人会想到四大险种,但其实还有一类保险,专门用于守护我们的钱袋子,能为我们带来不错的收益,也就是储蓄型保险。

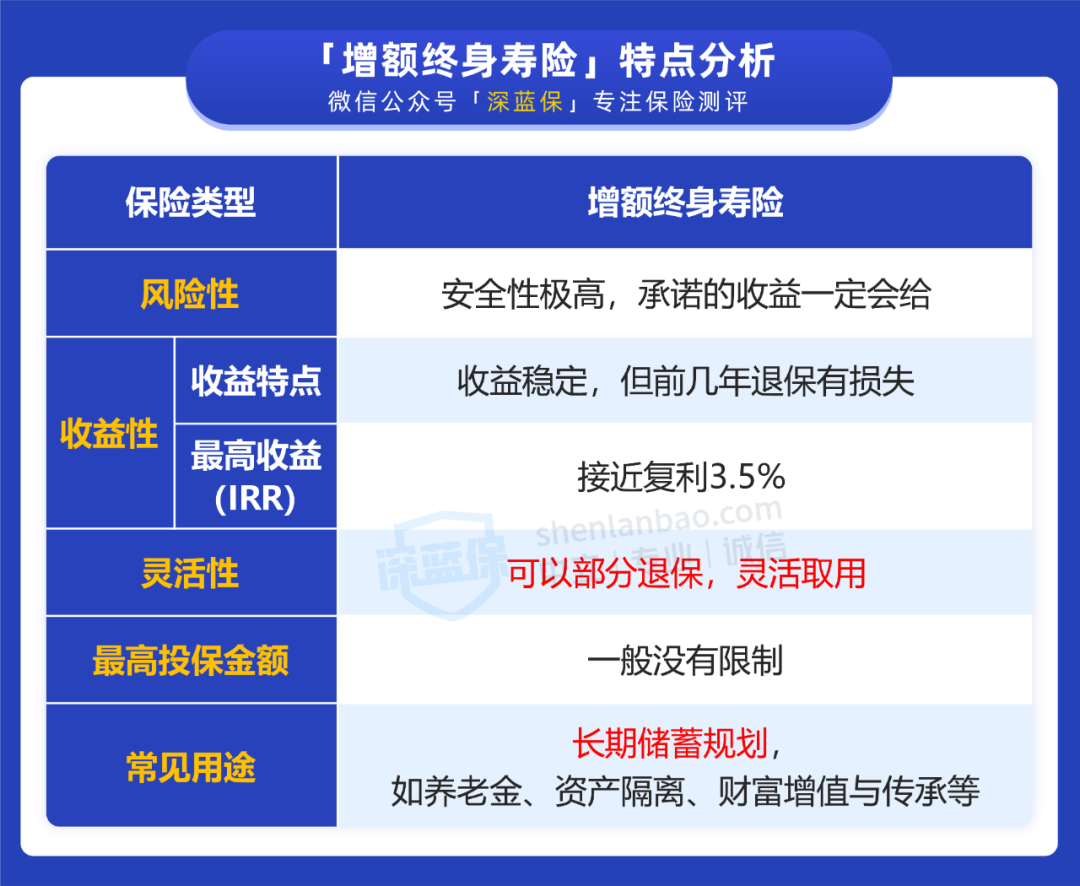

其中,增额终身寿险会更适合多数人“存钱”的需求,我们来看下它的特点:

总结下来,增额终身寿险主要有以下几个优势:

1、特殊的灵活性,帮你更加“自律”

我们如果有大额的,未来长期不用的钱,可以放进增额终身寿里,后续可以按照自己的需求,在不同的时间领到一笔可观的钱。

不过,一旦买了增额终身寿险,在前几年内如果要退保,会造成一定损失。需要再过几年后才能稳定增值。

所以这种方式很适用于有长期攒钱计划,但日常花销又不自律的年轻人。

2、安全稳妥,省事又安心

保险的一大特点就是安全性高,因此对于担心其他理财方式有风险的朋友们而言,增额终身寿险是一种比较稳妥的选择。

把钱放在增额寿,前有法律合同做担保,后有银保监会虎视眈眈,安心感满满。

并且它们都是人寿保险合同,安全性是极高的。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,不用担心拿不到钱。

所以,大家不用担心增额寿“暴雷”的事情。

3、复利增值,时间是笔“巨额财富”

既然是和钱有关,那收益性肯定也是大家关注的重点。值得一提的是,增额终身寿险具有复利增值的特性,所以趁年轻入手将会有很大的升值空间。

接下来我们就用一款具体产品 弘运增利 来给大家展示具体收益:

我们以 30 岁女性,每年交 10 万,交 3 年为例,可以看到:

37 岁:保单的现金价值已经超过已交保费;

50 岁:现金价值达到 57.6 万,也就是说 20 年后现金价值几乎达到保费的两倍;

80 岁:随着年龄增长,复利增值的表现更加明显,现金价值已经高达 161.5 万,大约是初始保费的 5.4 倍。

如果中途有要用钱的地方,也可以通过减保(退一部分现金价值)拿一部分钱出来用,不需要等到指定年龄才能取用。

比如可以在 50 岁选择减保 5 万用于旅行,而剩余的 52.6 万也还能继续增值,留到以后再用。

当然,这份方案仅仅是为了给大家做个示范,储蓄险毕竟还是具有一定特殊性的,未必人人都适合。

整体而言,对于不擅长用股票基金理财,平时用钱不自律,但又希望能够为几十年后的自己攒下来一笔钱的朋友们,增额终身寿险是一种不错的选择。

弘康人寿 寿险

弘康人寿 寿险有不少朋友对储蓄险也不太了解,这里我们选了两个高频问题,希望能够给大家一些参考:

Q1:如果我买的增额终身寿险下架了,保单会受影响吗?

不会。我们的保单是按照合同条款进行保障,即使产品下架也不会受到影响。

不过产品下架后是否还能加保,就需要看具体产品条款的相关规定了。

Q2:增额终身寿险,加保次数是否有限制?

看情况。不同的产品对于加保次数会有不同的要求。

比如文中提到的弘运增利这款产品就比较灵活,加保次数没有限制,不过产品停售后就不能再加保。

如果不清楚加保情况的,建议咨询保险公司。

四、写在最后

2022 年上半年就这样呼啸而过,现当下想要存点钱虽然不容易,但其实大家也不用过于焦虑。

攒钱方式多种多样,只要我们找到了合适自己的方法,就已经走在了通往理想生活的路上。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5