不是吧,打鼾而已,重疾险竟然赔了20万

知乎上曾有个热门话题:你愿意娶/嫁一个打呼噜的人么?

有可能她/他睡得正香,却苦了枕边人。鼾声一起来,有时像火车鸣笛,有时像下雨打雷。

刘先生打鼾已久,在医院就诊后他很是吃惊,没想到这看似平常的事情竟然是一种疾病,甚至还申请到了 20 万的重疾理赔。

这究竟是怎么一回事呢?今天,我们就来揭开“打鼾”背后的真相。

一、“感觉睡觉有点透不过气,而且越睡越累”

“呜——呜——呜——”,妻子形容刘先生的鼾声像是“老式烧水壶”。

一开始,刘先生觉得打鼾很正常,只是抱歉扰了妻子清梦,但在妻子的担忧和坚持下,他还是去做了专门的检查。

到了医院的睡眠呼吸疾病诊治中心,医生问询得格外细致:“睡觉经常打鼾吗?晚上会不会经常醒?睡醒会觉得很累吗……”

刘先生回忆道:“我婆娘说我打鼾挺响的,我自己倒没在意。睡觉偶尔会感觉透不过气来,确实有点越睡越累……噢,对了,早上起来还觉得嗓子眼干……”

医生初步怀疑刘先生患有睡眠呼吸暂停综合征,并建议他去做多导睡眠监测,会有更详细的数据进行分析诊断。

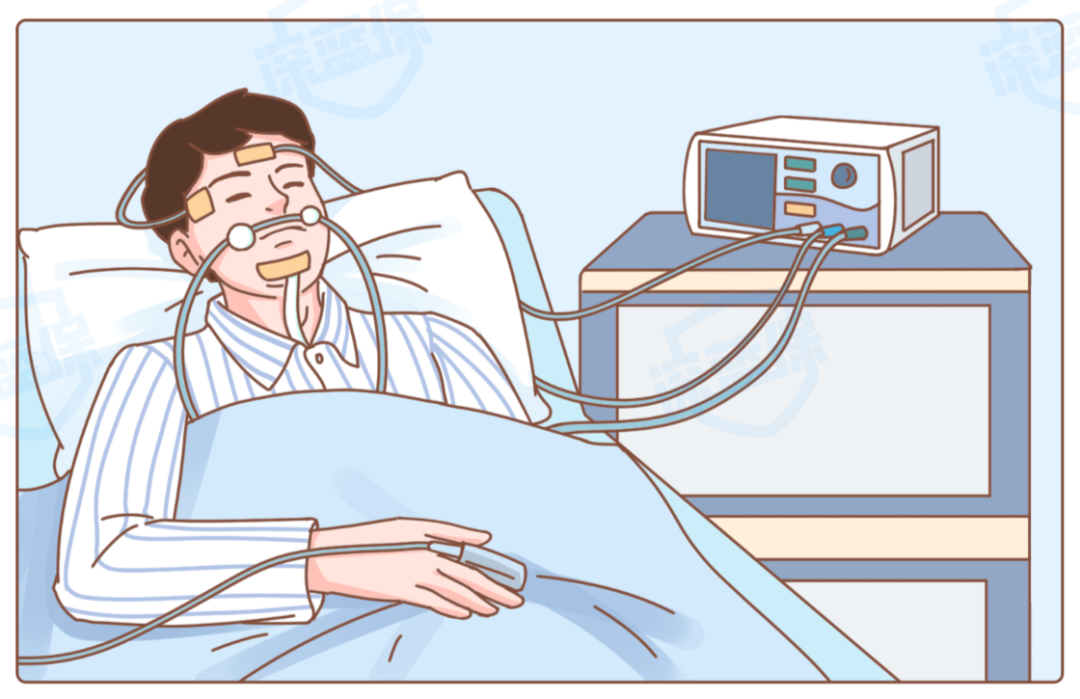

(PSG 多导睡眠监测)

秉着“来都来了”的心态,刘先生按照医生指引,带上睡衣等行李,在医院“睡了一觉”。

实际上的睡眠监测并没有听起来那么轻巧,这项检查需要借助十分专业的仪器。

在患者躺下后,护士会帮忙佩戴仪器,用胶布把好几根电线固定在头皮、面部的位置,鼻腔里也需要放置管道,同时还要在食指夹个夹子等,多数患者一开始都觉得很不习惯。

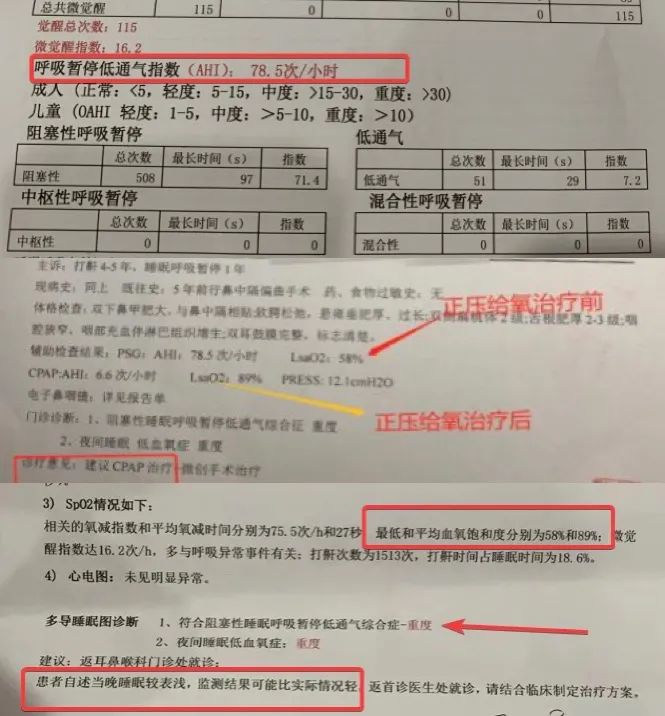

不久,检查结果就出来了:呼吸暂停低通气指数(AHI)高达 78.5%,平均血氧饱和度为 89%,最终诊断:阻塞性睡眠呼吸暂停低通气综合征重度。

刘先生有点发懵,拿了病历才看清楚这个超长的专业病名,“打鼾”竟然还是个病?

二、万万没想到,“打鼾”竟然也算病

首先必须说明,不是所有的打鼾都是病!大多数真的只是睡得香而已,大家不用过分焦虑。

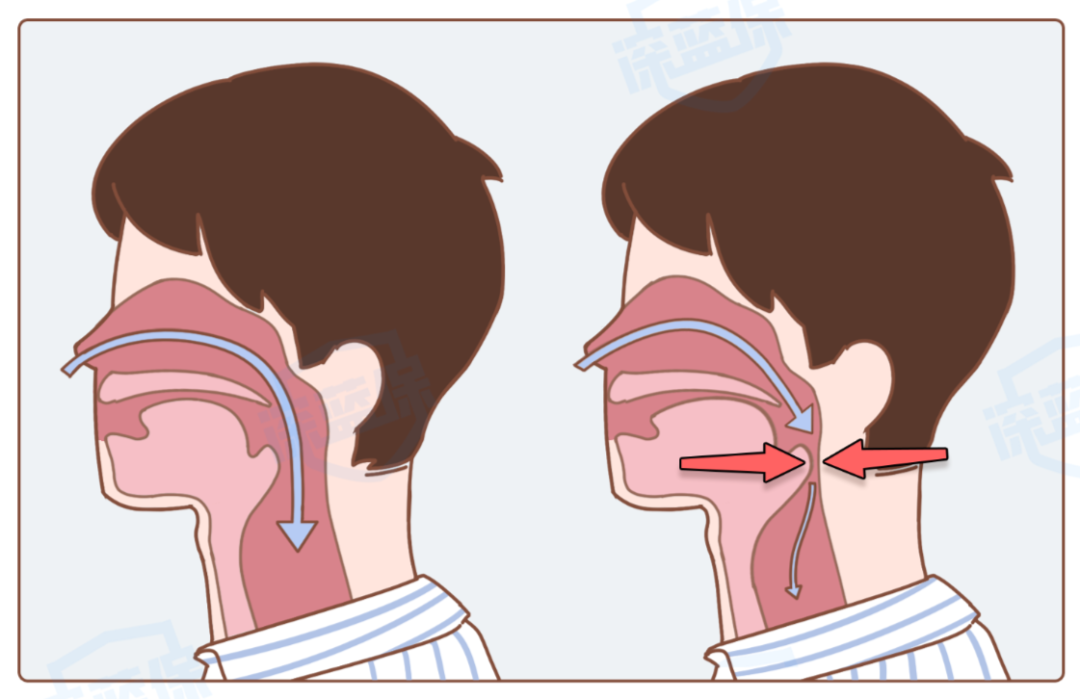

需要注意的是:鼾声有中断,甚至有呼吸暂停的情况。这可能属于一种疾病——「阻塞性睡眠呼吸暂停低通气综合征」。

出现这种情况是因为:正常呼吸需要经过的上气道变得狭窄,吸入空气量就会变少,而当气道被完全阻塞,就造成呼吸暂停。

患者在睡眠中会伴有呼吸不畅、呼吸暂停、缺氧、窒息等情况,不仅白天嗜睡、精神不佳,严重时还可能诱发心血管等疾病。

自查小Tips:有打鼾习惯的朋友,如果想简单判断自己是否有“睡眠呼吸暂停综合征”,可以在睡觉时用手机录音、睡眠监测 APP 等听下自己的鼾声。

刘先生的妻子就是发现,丈夫的鼾声时不时就突然中断、节奏不规律,还有像憋气的情况。

所以她十分坚持,劝说刘先生去寻求专业医生,作更明确的诊断并及时治疗。

三、更加没想到,重疾险还能赔“打鼾”

就诊过后,刘先生发现这个疾病远比自己想象中严重,他猜测:保险是否能理赔呢?

早在 2019 年,他通过深蓝保给自己买了两份重疾险,就医后就联系了我们咨询相关理赔。

刘先生猜测得没错,重度睡眠呼吸暂停综合征,被很多重疾险纳入了轻症范畴。我们以其中一份保险,达尔文 2 号为例,看看条款中对相应疾病的描述:

(达尔文 2 号 保险条款)

可能细心的朋友发现了,刘先生诊断的情况与条款上的疾病定义,不完全一致。

(刘先生病历的相关诊断)

相符之处:被明确诊断为重度阻塞性睡眠呼吸暂停低通气综合征,且 AHI 指数为 78.5%,符合“>30 ”的要求,目前也正在进行 CPAP 治疗。

不符之处:夜间血氧饱和度监测平均值为 89%,不符合“<85%”的要求,严格来说并没有达到理赔的标准。

我们的理赔专家团队作了深入的讨论和研究,基于刘先生的情况与条款的疾病定义大部分是符合的,认为可以尝试争取赔付。

最终,在理赔团队的协助下,刘先生买的两份重疾险,一份成功理赔,一份给出了拒赔通知。

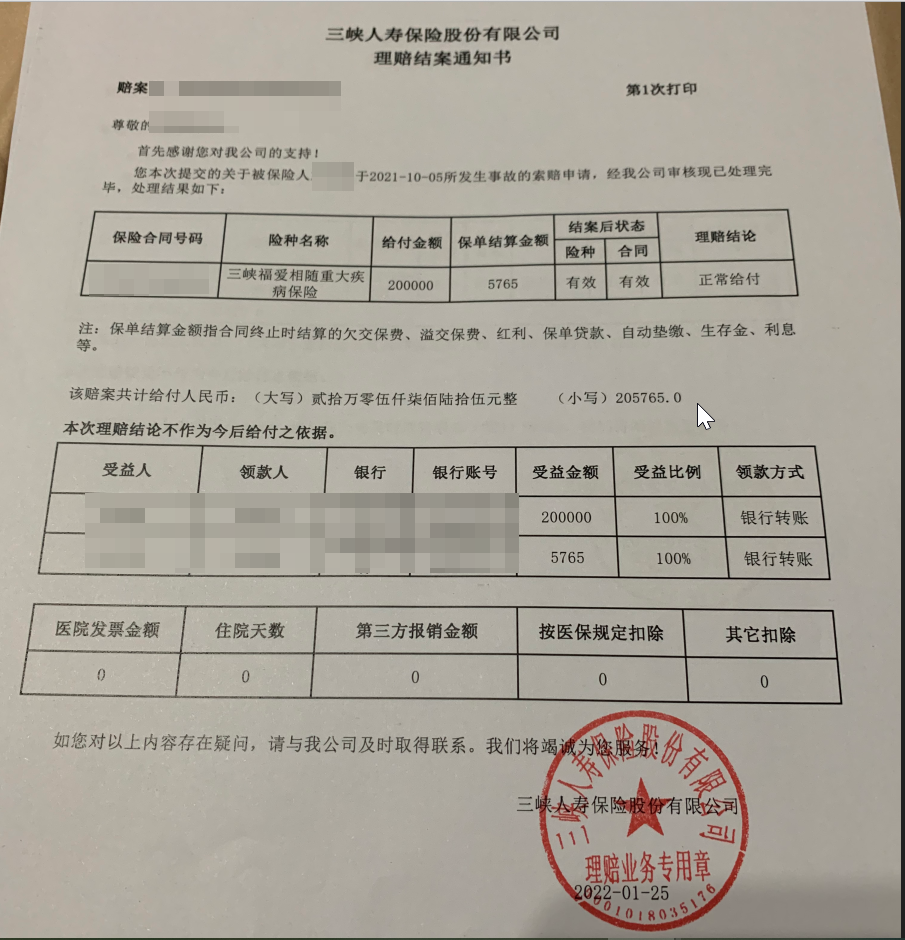

(达尔文 2 号 理赔结案通知书)

成功理赔的是三峡人寿的达尔文 2 号,按照轻症标准,赔付基本保额的 40%,共计 20 万。同时,这份保险的轻症保障责任终止,其他责任继续有效。

对于另一份未能赔付的,理赔团队认为还可以争取,向保司申诉并进行协商。

因刘先生的睡眠监测仅为单次结果,且报告显示“监测结果可能比实际的轻”,也就是实际情况更加严重。若有需要,刘先生可以和医生进行沟通,看是否能提供更多证明和诊断材料。

如果刘先生能提供更多的诊断证明,还有机会争取到更好的理赔结果。

四、意外收获,孩子后续的保费全免了

刘先生给自己买了保险后,给家人也配置了比较全面的保障。

2020 年,他给儿子买了两份重疾险,分别是妈咪保贝和大黄蜂 3 号 Plus,并附加了投保人豁免,万一投保人患了轻/中/重症,可免交后续保费。

因为刘先生确诊了轻症,那他给儿子买的这两份保险,后续保费也不用交了,共计免交保费 16881.2+70420=87301.2 元。

(妈咪保贝和大黄蜂 3 号 Plus 的理赔通知书)

一般来说,附加投保人豁免,每期保费会贵个几十到几百块钱不等。

刘先生给孩子投保时就担心,万一哪天自己发生意外,孩子后续的保费该咋办?想着这项责任也不贵就附加了,现在用上,也算是意外收获。

刘先生很有保险意识,早早就给自己和家人搭建了较全的保障体系,和妻子一起悉心地守护着这个小家。

五、写在最后

刘先生自己也没想到,当时下决心买的保险,居然这么快派上用场。

健康是福,为了抵御风险而买保险,用不到才是最好的。但人这一辈子好长,万一不幸发生,保险或许就是那把能帮我们兜底的保护伞。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4