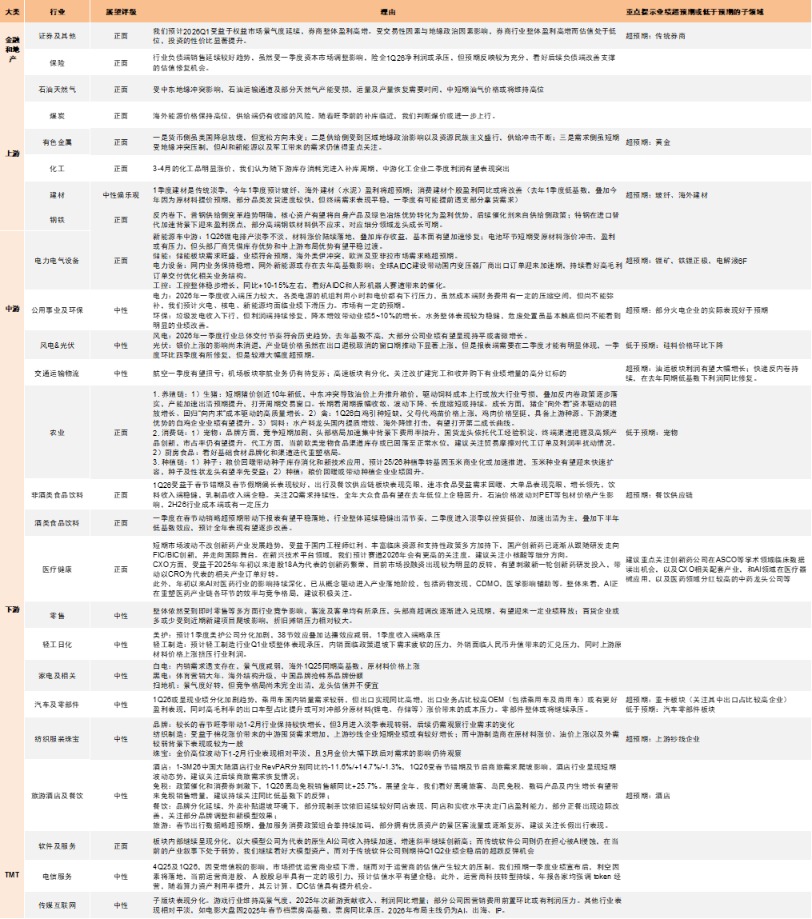

中金2026年展望:继续看好银行股的绝对收益与相对收益表现

中金公司发布2026年展望称,作为金融基础设施,银行已进入高质量发展阶段,过去一两年少数上市银行利润同比增速录得二位数增长,高股息投资成为主要范式。银行端,关注股息率的高低以及确定性,高低取决于估值与利润增速,确定性则聚焦资产质量与营收可持续性。基准情形下,继续看好银行股的绝对收益与相对收益表现,资金主要源自配置需求,银行股的高股息标签愈发得到市场认可,与其他行业的最大特征在于“量”。

全文如下

中金2026年展望 | 银行:稳中求进

中金研究

作为金融基础设施,银行已进入高质量发展阶段,过去一两年少数上市银行利润同比增速录得二位数增长,高股息投资成为主要范式。银行端,关注股息率的高低以及确定性,高低取决于估值与利润增速,确定性则聚焦资产质量与营收可持续性。基准情形下,我们继续看好银行股的绝对收益与相对收益表现,资金主要源自配置需求,银行股的高股息标签愈发得到市场认可,与其他行业的最大特征在于“量”。

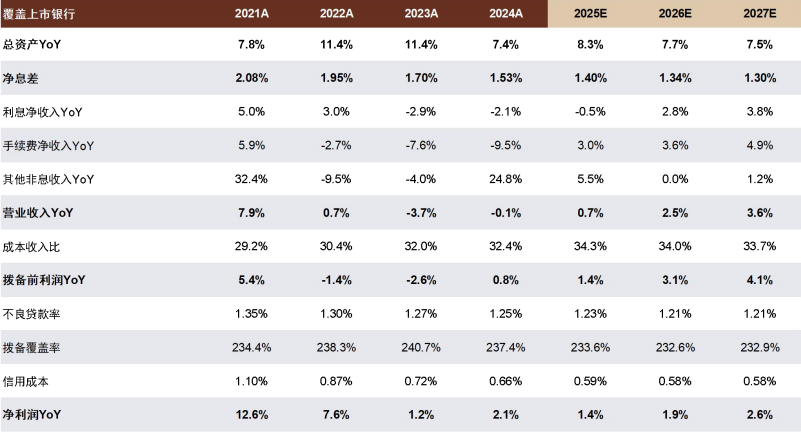

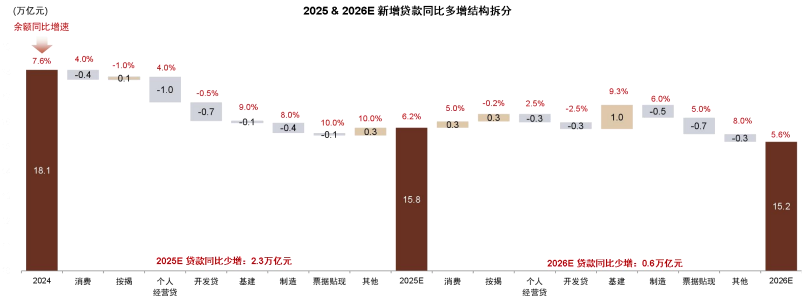

稳中有进,是2026年上市银行的业绩表达特征。我们预计覆盖上市银行2026年、2027年营业收入同比增速分别为+2.5%、+3.6%,归母净利润同比增速分别为+1.9%、+2.6%;营收利润增速同比改善,我们认为主要由于1)净息差压力进一步缩小,2)信贷投放减量提质,主要源自信贷需求较弱以及风险补偿不足,投放的区域、行业特征更加明显;3)经过几年降费让利和高基数压力消化,手续费收入增速有望企稳回升;4)小微企业和零售客户相关敞口仍是不良生成主要来源,公司业务敞口保持稳定甚至改善的净不良生成率趋势;5)预计行业供给侧改革加速,表现为银行牌照数量快速减少,行业竞争和经营格局改善。

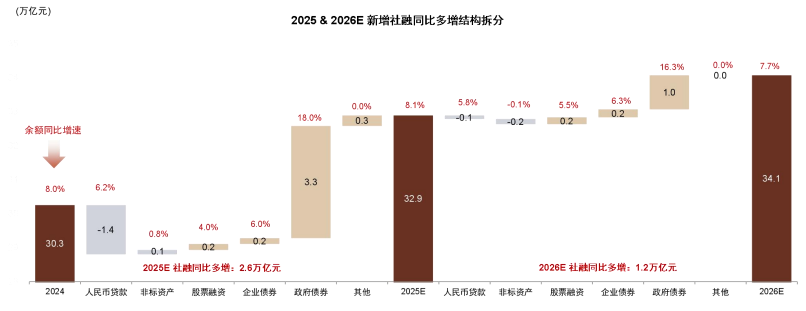

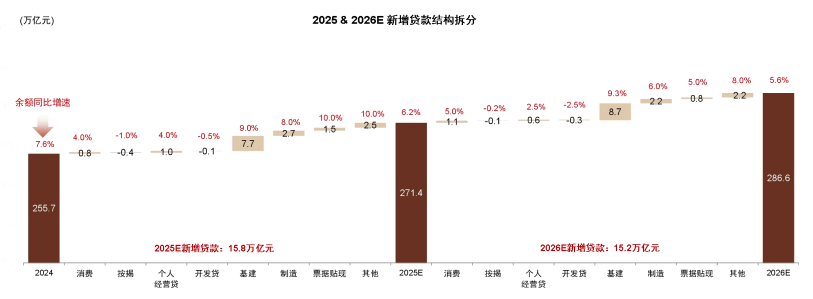

低利率时代的客户需求特征,政府以及国资系统成为加杠杆的重要构成部分,影响新增社融结构,逐步映射至银行资产负债表。因此,目标客户结构、经营区域特征,决定了过去以及未来几年银行机构扩表节奏的差异性。另外,境内市场亦包含了诸多监管政策影响,比如银行普惠业务发展进入新阶段:供给侧,风险补偿而非客户数量不足,限制了银行进一步拓展和服务客群的动力;需求侧,当客户覆盖度大幅提高后,产品服务体验而非价格,成为普惠客群的主要关注点。类似监管政策既定效果显现充分后,进一步的退出或优化将至关重要。我们预计2026年信贷社融余额增速略有放缓,利率债等敞口结构占比进一步提高。

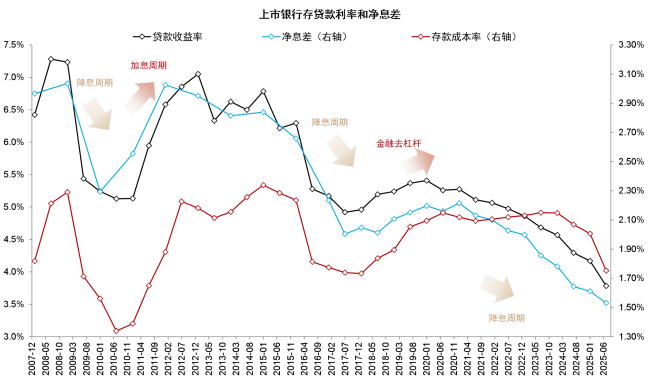

基准情形下,货币政策表现为对称降息或有利于银行的非对称降息,降息幅度或概率也小于2025年。存贷业务外,金融投资敞口扩大加大了净息差指标的波动幅度,尤其是向下波动。我们预计,2026年净息差收窄幅度在6bps,量、价结构的均衡可能是机构录得高质量净息差或盈利指标的核心因素。《银行2025年展望:行稳致远》相关判断或政策建议已有部分落地,2026年重点关注银行业反内卷、已有政策优化或退出等方面。从金融化险的角度看,加快问题机构处置、实质性推动银行反内卷,是大幅度降息缓解实际利率过高的前提。

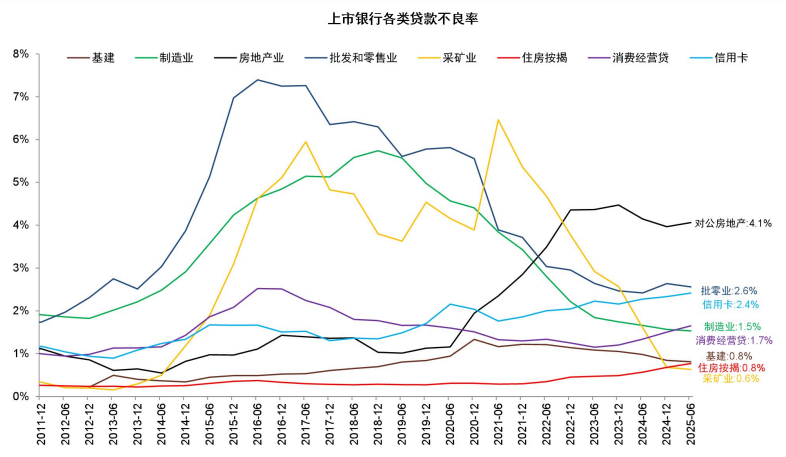

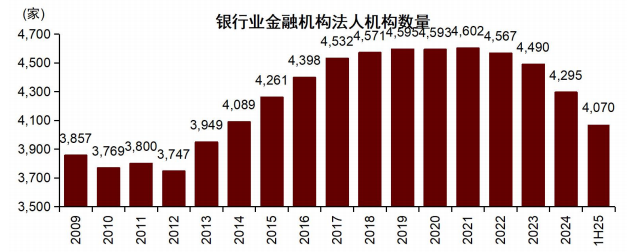

稳定的资产质量指标与改善的行业竞争格局。我们预计,2026年上市银行净不良生成率稳定或略有下行,“零售升、公司降、地产平”的结构性特征继续延续。C端敞口反映当前的客群的现金流以及债务偿付能力变化,B端更多体现政府自上而下推动债务重组的效果显现。短期,地产开发商信用修复问题影响投资者风险偏好,关注问题的处置进程。根据金融监管总局,过去5年银行业牌照数量减少超300家,反映了过去几年金融化险的成效,以省为单位的金融化险操作有利于解决机构经营区域或客群集中度的重大问题,也给予重组后机构更广区域层面的选择权限。

静水流深,部分机构进入高质量发展阶段。宏观经济、产业结构、科技应用以及监管周期的外围约束条件在变动,经营压力倒逼更多机构调整公司战略和经营模式,真正实现从规模诉求到高质量发展的转变。主要表现为:1)按照业务发展规律组织优化生产要素以实现专业性目标,运用科技大数据等技术以及调整考核以提升战略执行落地效率,信用卡、财富管理、理财资管等细分业务的市场份额变化印证了上述判断以及演化;2)回归本源,更多银行经营焦点转向目标客群的获取与经营,相应经营结果可以从负债成本、负债结构等指标跟踪观察。参考报告《银行简史,探讨金融核心竞争力》、《辨析银行竞争优势的几个维度》、《零售银行转型,还要继续吗?》、《探讨公司业务核心竞争力》。

风险

地产开发商风险处置超预期,零售类风险暴露超预期。

图表1:覆盖上市银行2026E/2027E业绩预测

注:息差采用期初期末余额口径

资料来源:公司公告,Wind,中金公司研究部

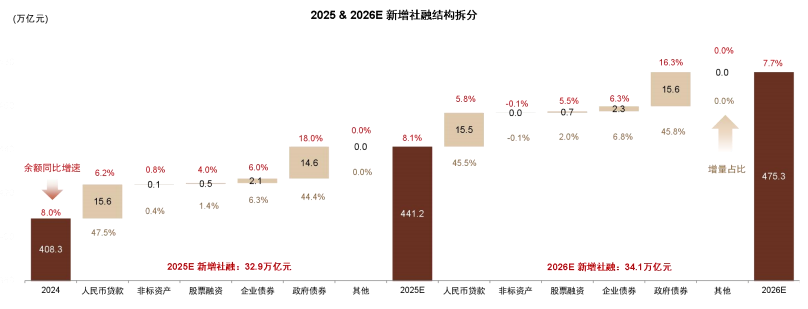

图表2:2026年新增社融预测

资料来源:中国人民银行,中金公司研究部

图表3:2026年社融同比多增结构预测

资料来源:中国人民银行,中金公司研究部

图表4:2026年新增贷款预测

资料来源:中国人民银行,中金公司研究部

图表5:2026年贷款同比多增结构预测

资料来源:中国人民银行,中金公司研究部

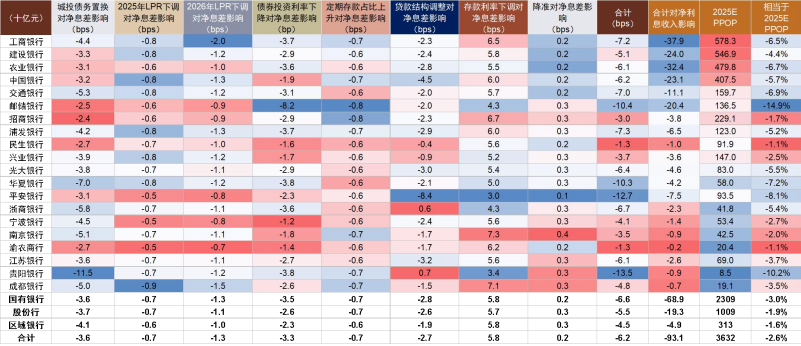

图表6:2026年银行业息差降幅测算

注:本表格展示的是考虑部分影响因素后的测算结果,不代表我们对息差的最终预测,测算中涉及主要假设如下:(1)LPR重定价在年内均匀分布,中长期贷款重定价周期为1个季度;(2)2026年1年期及5年期LPR均下调10bp,降息时点为年初到年中;(3)基建、制造、个人经营类贷款为低利率贷款,开发贷、按揭、消费贷、信用卡贷款为高利率的贷款,两者平均利差为200bp;(4)2026年定期存款比重上升0.5ppt,定期存款与活期存款利差为200bp;(5)2024年定期存款挂牌利率下调35bp,约20%在2026年重定价;(6)2025年活期存款挂牌利率下调5bp,定期存款挂牌利率下调25bp,活期存款即期重定价,定期存款约60%在2026年重定价;(7)2026年活期存款挂牌利率下调5bp,定期存款挂牌利率下调15bp,活期存款即期重定价,定期存款约30%在年内重定价;(7)2025年降准幅度为25bp,降准时点为年初到年中;(8)金融投资利率2023年下降30bp,2024年下降80bp,2025年持平,平均久期为3年。(9)10%的城投贷款利率下调,下降幅度为400bp

资料来源:公司公告,中金公司研究部

图表7:负债成本改善帮助缓解息差压力

资料来源:公司公告,Wind,中金公司研究部

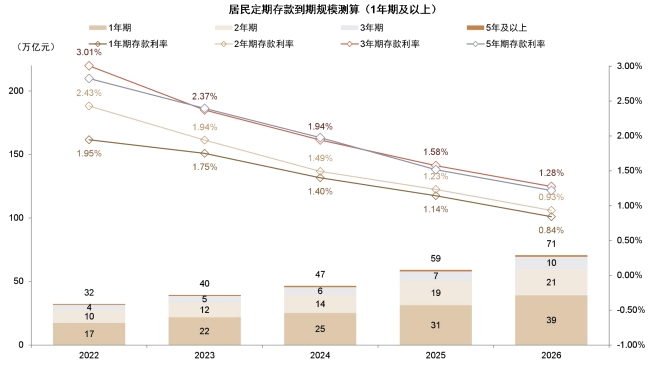

图表8:我们预计2026年有约70万亿元定期存款需到期重定价,其中3年期定期存款到期规模约10万亿元

资料来源:Wind,中金公司研究部

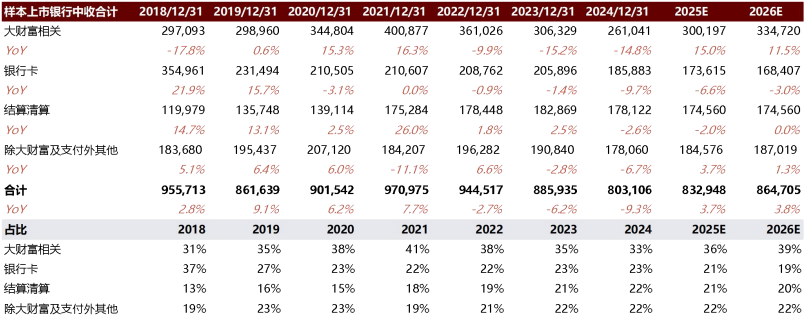

图表9:2026E上市银行中收结构测算

资料来源:公司公告,中金公司研究部

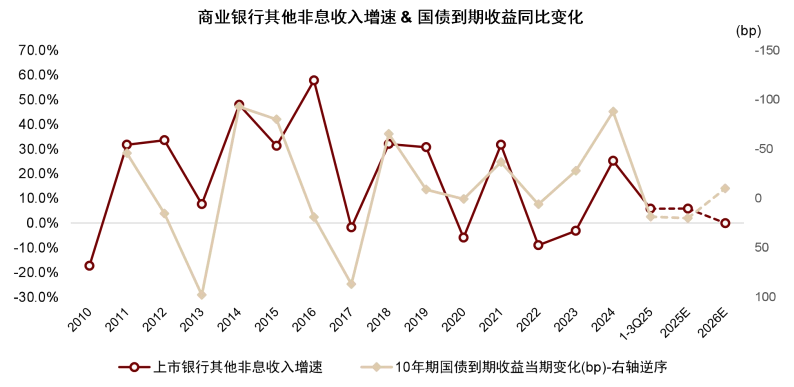

图表10:浮盈释放高基数下,预计2026E其他非息营收增速放缓

资料来源:公司公告,中金公司研究部

图表11:零售和地产为当前市场主要关注的不良生成领域

资料来源:Wind,中金公司研究部

图表12:中资银行牌照数量快速下降,供给侧改革加速,行业生态优化

资料来源:人民银行,中金公司研究部

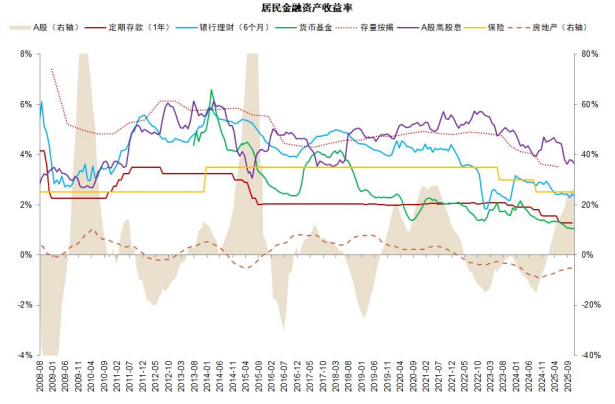

图表13:配置逻辑为什么在最近一两年演绎?资产收益率与负债成本的约束

资料来源:Wind,中金公司研究部

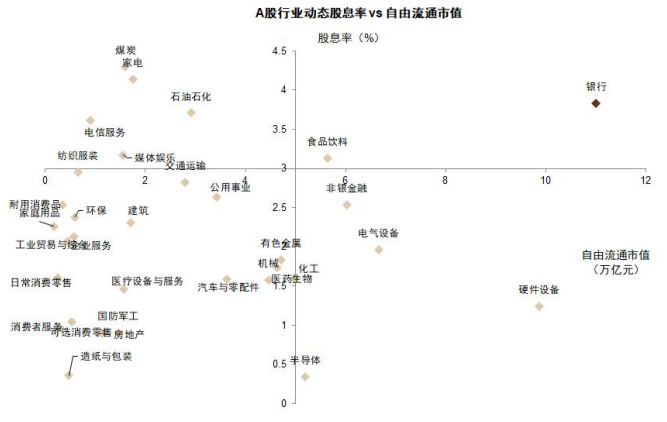

图表14:综合看股息率和市值容量,银行板块存在其特殊投资价值

注:数据截至2025年12月12日

资料来源:Wind,中金公司研究部

(文章来源:财联社)

赞

赞