保终身的百万医疗才几百块,能作为重疾险的平替吗?

前段时间,好医保推出了可以保终身的百万医疗险,引起了不少朋友的关注。

于是乎,有朋友问,百万医疗和重疾险都能解决生大病的问题,百万医疗险能保终身以后,是不是就没重疾险啥事儿了?

万一生病,直接用百万医疗就可以了,每年也才几百块,何必再花大几千买重疾险呢?

今天我们就来聊聊这个话题,也给大家揭秘,这款保终身的百万医疗险,到底是不是真能保终身?

一、有了百万医疗,就不需要重疾险了?

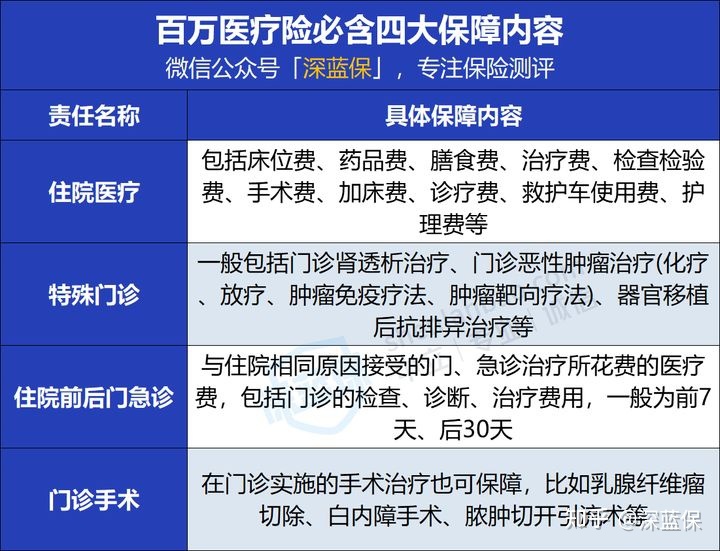

在判断保终身的百万医疗能否替代重疾险之前,我们先来看看两者的保障到底有啥区别:

可以看到,百万医疗险和重疾险的区别,还是蛮大的,除了保障的病种、保额不同之外,作用和赔付的方式也很不一样。

好医保(旗舰版)虽然是保终身,可它本质上还是百万医疗险,是报销医疗费的,而重疾险是直接赔一笔钱给自己,这笔钱想怎么花都行。

很多人认为,保终身的百万医疗可以代替重疾险,想的往往是,既然能保终身,生大病又能报销医疗费,这就足够了呀,至少不用害怕因病返贫了。

但事实上,持这种观点的朋友,大部分都低估了一场重疾带来的杀伤力。

对于生一场重病的人来说,要花钱的地方,太多了。

比如患了严重脑中风的人,住院期间即便大部分医药费有医疗险报销,也还有诸如请护工的费用、在医院的日常开销等,算下来都是一笔不小的钱。

而且,这种疾病出院后能完全康复的人寥寥无几,日后的生活免不了要依赖家人的照顾。

虽然活了下来,但各种后遗症导致他不能正常工作与生活,这意味着,他不但无法继续赚钱,反而要专人来长期照顾。

一边是收入中断,一边是生活的各种开销,房贷、车贷还在继续,如果再定期做康复治疗等,这些开销对普通家庭来说,压力真挺大的。

这种情况下,可能大部分人都做不到安心养病,反而会因为潜在的经济压力,滋生无尽的焦虑和心理负担,此时若有重疾险赔付的几十万用来过渡,心态是完全不一样的。

所以,两种保险虽然都能在一定程度上转移大病风险,但重疾险的收入补偿功能,却不是百万医疗可以轻易替代的,这一点和百万医疗是不是保终身无关。

二、保终身的百万医疗,真能保终身吗?

前面讲到,即便是百万医疗能够保终身,在核心作用上,也不能完全替代重疾险。

就拿大家比较关注的好医保(旗舰版)来说,它真的可以保终身吗?

严格来说,它其实是部分保障保终身,这款产品的形态,大家可以理解为是一款保20年的百万医疗险+保终身的特定疾病医疗险的组合,其中特定疾病包含癌症和11种心血管疾病。

也就是说,除了这些疾病,其他疾病只能保证续保20年。

20年之后,如果没有续保成功,又不幸患上没有终身保障的重疾,就相当于在“裸奔”,这种情况下,真的很没安全感。

此时如果买了保终身的重疾险,就能够起到一定的缓冲作用,即便治疗费用百万医疗报不了,也可以用重疾险赔的钱来看病。

聊完作用的区别,我们再来聊聊价格,很多朋友喜欢说:不是重疾买不起,而是百万医疗更有性价比,那我们就来看看两者的保费差异,是否真的那么大?

三、百万医疗vs重疾险,价格差距大吗?

我们以好医保(旗舰版)和超级玛丽10号为例,假设30岁女性买,同样保终身,来看看价格上有什么不同:

可以看到,百万医疗险的价格,是随着年龄的增长在不断变贵的,但重疾险的保费是恒定不变的。

而且好医保(旗舰版)目前的费率只公布到75岁,且未来的费率也是有可能会调整的,所以后续的保费价格还是一个未知数。

缴费期限上,百万医疗险即便保终身,也是交一年保一年,后面每年都要交钱,重疾险则是按约定交个20或30年就行了。

从到75岁的累计保费来看,重疾险确实会贵一些,但如果再继续往后,就不一定了。

而且重疾险有保费豁免功能,一旦中途出险,后续就不用再交钱了,所以从长期来看,也很难说到底谁更便宜。

四、答疑解惑

关于重疾险的购买,我们也整理了一些大家比较关心的问题,来进行解答:

Q:买重疾险,买多少保额合适?

前面提到,重疾险可以弥补收入损失,所以成人可以参考3~5年的收入来确定保额。比如年收入10万,可以买30~50万保额。

想要确保保额充足,也可以结合家庭责任计算一下,可以加总每年的「房贷车贷等债务+用在孩子身上的钱+给爸妈的钱+日常支出」,再乘以3~5倍。

一般普通家庭我们建议买50万保额,具体也可根据自己的预算和实际需求来定。

五、写在最后

总的来说,百万医疗险和重疾险,都有各自的作用,两者无法互相替代,预算充足的情况下,还是建议大家都买上。

如果预算实在有限,或者目前手头比较紧张,那可以优先配置好百万医疗,后期再补充重疾险的保障。

最后要提醒大家,买之前还是要结合自己的身体情况,看看能否通过健康告知,如果拿不准自己的情况能买哪款,也可以点击下方卡片,预约规划师帮忙看看。

赞

赞