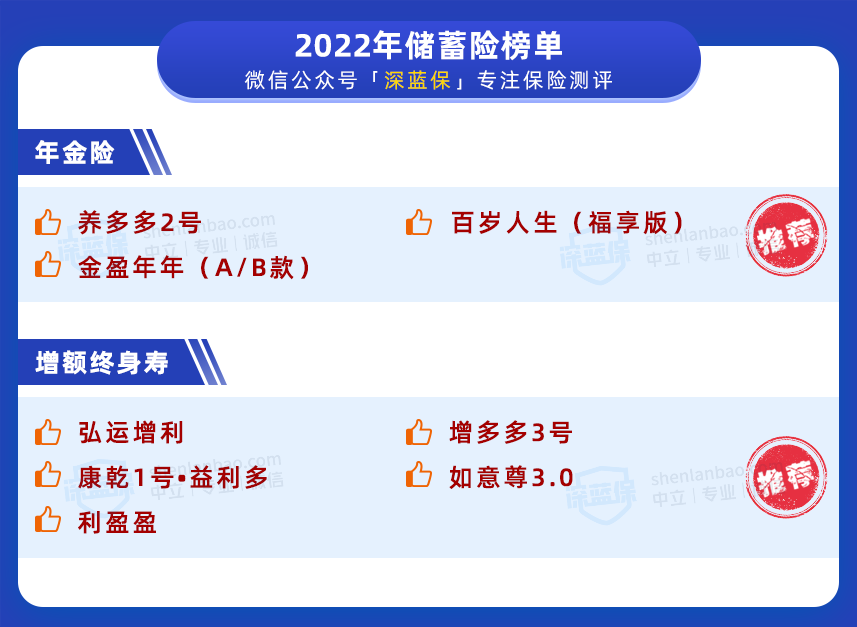

「年金险」和「增额终身寿」榜单出炉!这几款收益很不错

近几年,市场经济动荡,很多人都更加倾向于选择稳健的理财投资方式——收益可以不用太高,但风险一定要低。

因此,年金险与增额终身寿之类的储蓄险产品开始被越来越多人重视。

它们不仅安全稳定,且能复利增值,长期持有的情况下,收益也还不错。

如果还不知道年金险与增额终身寿该如何选择,可以看看《年金险 vs 增额终身寿,哪种收益高?要怎么选?》

为了帮助大家选到市场上收益不错的产品,我们对比筛选出了储蓄险榜单,主要分为两部分:

年金险榜单

增额终身寿榜单

简要结论如下:

一、年金险榜单

养老,是每一个人都要面对的问题。

想要在退休后保证老年的生活质量,最靠谱的方式,还是趁年轻能赚钱的时候,自己给自己准备些养老金。

而年金险,就很适合用来养老,前期投入一笔钱,退休后可以每年领取一笔钱,活多久就能领多久。

我们筛选了 3 款产品,一起来看一下:

养多多 2 号 由大家养老承保,我们来详细分析一下:

① 特点

保证领取:养老金保证领取 20 年

对接养老社区:保费达到 25 万,享有旅居权;达到 200 万,可以获得长期居住资格

② 点评

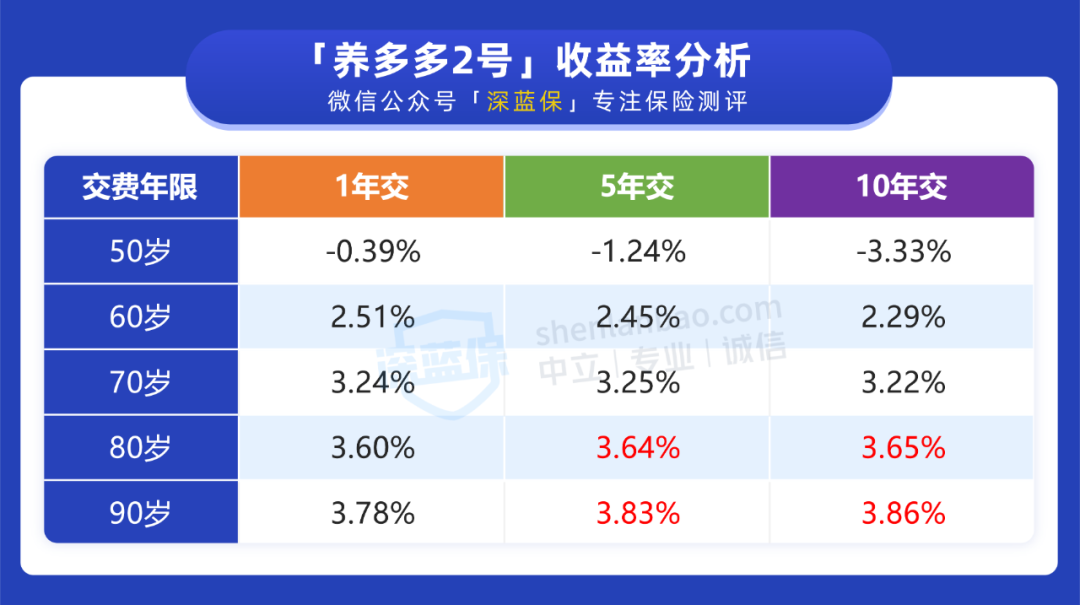

养多多 2 号 保证领取 20 年,它的收益在目前的年金险中属于第一梯队。

以“40 岁女性,3 年交,每年 10 万,60 岁领”为例,60 岁时的 IRR 收益率达到 2.49%,80 岁时为 3.64%,生存总利益差不多有 90 万,是已交保费的 3 倍。

这里的 3.64% 为复利,换算成单利是 7.95%,还是很不错的。

需要注意的是,过了 20 年的保证领取期后,它的现金价值就会变为 0,退保也拿不到任何钱。

但长期持有,收益率能达到 3.8% 以上,还是很优秀的。

另外,它能对接大家人寿的养老社区,但门槛比较高,保费达到 200 万才能获得长期居住资格,且入住费用还是需要自己支付。

如果是比较看重收益,或者有高端养老社区需求的朋友,可以优先考虑它。

③ 其它交费年限收益

除了分 3 年交外,养多多 2 号 还可以分“1、5、10“年交,我们也测算了这些交费年限的收益情况,具体看下图:

其中 5 年交与 10 年交收益率都不错,80 岁前,相比其他产品有明显优势,90 岁时均能达到 3.8% 以上,也可以考虑。

百岁人生(福享版)由爱心人寿承保,它的特点如下:

① 特点

保证领取:保证领取至80岁前

终身有现价:终身有现金价值,任何时候退保都有钱拿

② 点评

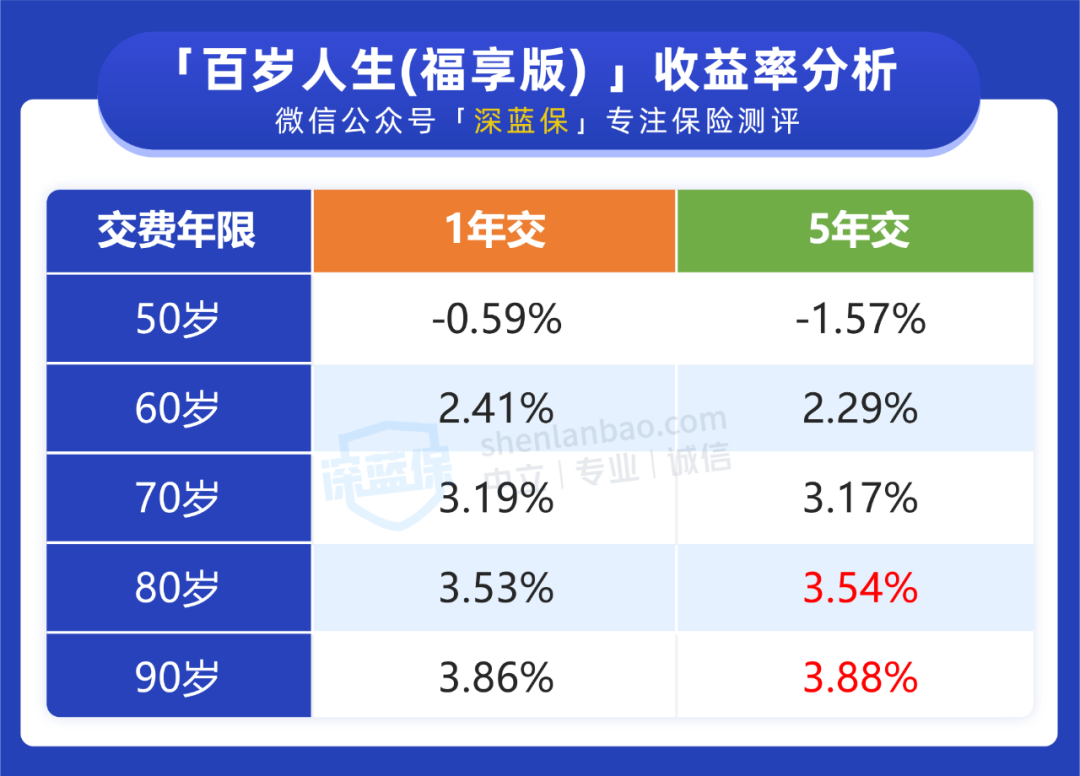

百岁人生(福享版)在当前的年金险市场,也是收益比较优秀的产品,能保证领取至 80 岁前。

许多产品在保证领取期过后就没有现金价值了,而它终身都有,即任何阶段退保,都能拿到一笔钱。

以“40 岁女性,3 年交,每年 10 万,60 岁领”为例,在 85 岁时,百岁人生(福享版)的IRR达到了 3.71%,生存总利益也有 97.5 万,很不错。

而在 90 岁时,它的收益率达到了 3.87%,比其他产品都要高。

所以如果家族有长寿基因,可以优先考虑 百岁人生(福享版)。

③ 其它交费年限收益

除了分 3 年交,百岁人生还可以分“1、5”年交,我们也进行了测算,具体如下:

无论是 1 年交还是 5 年交,接近 90 岁时,它的收益率都能超过养多多 2 号,其中 5 年交收益率最高,在 90 岁能达到 3.88%,可以优先考虑。

以上两款产品均有地区要求,大家在投保时要注意,不在投保地区内,可以选择全国可买的产品。

下面我们就来介绍一款收益率不错的全国可投保的产品。

爱心人寿 年金险

爱心人寿 年金险

金盈年年由光大永明人寿承保,它的特点如下:

① 特点

两个版本可选:金盈年年有 A、B 两款,A 款保终身,B款保至 85 岁,相比同类型产品选择更灵活

可对接养老社区:保费达到 30 万,享有旅居权;达到 70 万,可以获得长期居住资格

② 点评

金盈年年 在选择上比较灵活,既可以选择保至 85 岁,也可以保终身,且特点各不相同,我们分别讲一讲。

选择 B 款保至 85 岁,金盈年年的增值速度比较快,且在 85 岁能一次性领取 10 倍基本保额,到手的钱会比较多。

以“40 岁女性,3 年交,每年 10 万,60 岁领”为例,它每年能领 2.77 万,到 85 岁能一次性领 27.7 万,总共 97 万,在这个节点比保至终身多了 11 万。

不过钱领完后,它的保障也会在 85 岁结束,我们无法再领取养老金。

如果有其他收入来源,或者社保养老金比较多,不担心这一点,选择“保至 85 岁”享受高收益,还是很不错的。

选择 A 款保终身,金盈年年保证领取 20 年。初期领的钱会少一些,但每年递增 3%,后期能领的钱就会比较多。

以“40 岁女性,3 年交,每年 10 万,60 岁领”为例,60 岁时能领的钱是 2.2 万,到了 70 岁就可以领差不多 3 万,而到了 80 岁每年能领的钱超过了 4 万。

如果没有其他养老金来源,那么建议大家选择这个版本,能够终身领钱。

详细的产品测评,可以点击这里了解

另外这款产品可对接光大的养老社区,入住门槛相比其他产品会低一些,保费达到 70 万就有长期入住权,有需要的朋友也可以考虑,不过入住费一样需要自费。

光大永明人寿 年金险二、增额终身寿榜单

比起年金险,增额终身寿在投保后,资金增值速度更快,加减保规则也更加灵活。

购买了增额终身寿,不需要等保险公司“发钱”,而是可以按照自己的意愿减保领取现金价值,只要钱没领完,剩余的钱就可以一直在账户中增值。

因此,我们可以用增额终身寿来灵活规划资金,满足多种用钱需求,例如孩子的教育钱、父母的养老钱、自己的养老钱等。

我们筛选了 5 款产品,一起来看一下:

增额终身寿无论分多少年交费,收益率最高都不会超过 3.5%,相差不是很大,所以大家投保时,按照自己的经济条件选择合适的交费年限即可。

1、高收益产品选择

可以优先选择 弘康弘运增利,次选 昆仑增多多 3 号,我们来详细分析一下:

以“40 岁女性,每年交 10 万,分 3 年交”为例,弘运增利 的收益率在 60 岁达到了 3.485%,80 岁达到了 3.492%,很不错。

追求高收益的朋友,可以优先选择它。

同时它支持加减保,不过加保需要重新健康告知,且在产品停售后,就不能再加保了,比较严格。

同样的交费条件,增多多 3 号 收益率在 60 岁时有 3.47%,80 岁达到了 3.491%,整体比弘运增利低一点。但在 90 岁时,它的收益率能超过弘运增利。

它不支持加保,减保也要求每年不超过首年基本保额的 20%,灵活性会差一点。

所以它更适合作为弘运增利的备选,买不了弘运增利,再考虑它。

另外,这两款产品都更适合预算充足、不太需要后续加保的朋友选择。

如果是想先交一点钱占坑,往后再加保,可以考虑康乾 1 号益利多,接下来我们就讲一讲。

2、加减保灵活产品选择

增额终身寿一般都支持加减保,但不同产品规则不同,在投保时要仔细看清楚。

康乾 1 号 • 益利多 由国联人寿承保,支持加减保,目前规则限制比较少。

70 岁前,都可以申请加保,不需要重新健康告知,停售了也不影响;减保没有金额上限,只要减保后的最低保费不低于 10000 元即可。

所以如果是想先占坑再加保的朋友,它会更适合。

另外,分 10 年交钱的情况下,它的收益率会比前两款产品都高一点,如果选择这种交费方式,可以优先考虑它。

这几款产品都有投保地区要求,我们可以在能购买的产品中,选择收益率相对高的。

利盈盈 是线上产品,相比线上的同类型产品,它属于收益率比较优秀的一款。

以“40 岁女性,每年交 10 万,分 3 年交”为例,60 岁时它的收益率有 3.28%,80 岁时达到了 3.393%。

虽然比起前几款线下产品低一些,但胜在没有地区要求。毕竟收益率高低固然重要,但也要能买才行。

所以它可以作为最后的选择,买不了其他产品的情况下,再来考虑它。

三、写在最后

总的来说,年金险与增额终身寿就像两个蓄水池。

前者没有开关,想要取水,要么直接把水抽干,要么等到约定的时间,保险公司会给它安一个开关,每年固定向外放水。

后者则是有一个可以自由操控的开关,我们可以按自己的意愿操作开关,进行取水。

两者如何选择,就看我们是希望专款专用,追求更高收益,还是希望灵活规划,自由安排。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4